Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

O crédito pessoal e crédito consolidado são empréstimos, facilmente, confundidos, mas têm diferenças importantes como os seus objetivos. A UniPeople criou este artigo para facilitar a compreensão dessas diferenças e ajudá-lo a entender qual será a solução de crédito ideal para si.

Um crédito é um financiamento disponibilizado pelos bancos a pessoas ou empresas. O pagamento é feito ao longo do tempo com a aplicação de taxas de juro. Existem vários tipos de crédito como o pessoal, automóvel, habitação e crédito consolidado.

Para muitas pessoas, os empréstimos são a oportunidade de concretizar sonhos, como comprar uma casa, um carro ou até fazer férias. Comprar uma casa, geralmente, implica um compromisso financeiro significativo para muitas famílias.

Desta forma, o crédito habitação é um recurso comum para adquirir um imóvel. Comprar um veículo pode ser dispendioso para a maioria das carteiras, logo, o crédito automóvel é a possibilidade de o fazer sem recorrer a capital próprio.

Os créditos são a oportunidade de adquirir bens ou começar projetos sem precisar de ter um montante próprio elevado.

Se precisar de um crédito, os especialistas financeiros da UniPeople estão disponíveis para encontrar o financiamento ideal para si. Simule grátis e sem compromisso.

Caso queira obter mais informações sobre empréstimos e sobre as diferenças entre crédito pessoal e crédito consolidado, continue a ler este artigo.

O empréstimo pessoal e o empréstimo consolidado são modalidades de financiamento usadas para facilitar o pagamento de despesas ou a compra de bens. Embora semelhantes, têm diferenças importantes. Conheça cada uma destas soluções financeiras, começando pela definição de crédito pessoal.

Um crédito pessoal é um empréstimo rápido realizado por bancos, com várias finalidades. O montante pode ir até aos 75.000€, com prazos de 18 a 120 meses.

O crédito pessoal é simples e pouco burocrático.

Pode ser utilizado para:

O financiamento pessoal é muito abrangente e pode ser utilizado para diversos fins. Se tem o objetivo de pedir um crédito pessoal, deve saber o que é importante considerar antes de o fazer. Continue a ler e conheça alguns dos aspetos fundamentais antes de contratar este financiamento.

Os pedidos de crédito devem ser feitos após a avaliação rigorosa da situação financeira. Antes de contratar um crédito pessoal, considere alguns fatores.

Tais como:

No momento de pedir um crédito pessoal, preocupe-se com todos os detalhes: os fatores a considerar, os requisitos necessários, a aprovação, a escolha do financiamento ideal, entre outros. Os analistas de crédito da UniPeople acompanham todo o processo e encontram a melhor proposta do mercado para si.

Conheça as vantagens e desvantagens de um crédito pessoal. Explicamos tudo a seguir.

Antes de contratar um crédito pessoal, considere todos os fatores.

Os benefícios são:

O empréstimo pessoal é uma solução financeira com vários benefícios associados, mas é preciso considerar os pontos menos positivos. As taxas de juro do empréstimo pessoal podem ser elevadas, assim como as despesas do contrato de crédito.

É crucial evitar o incumprimento das prestações mensais. Pois, uma falha dos pagamentos pode prejudicar o seu perfil financeiro e comprometer futuros pedidos de crédito.

Para ilustrar, apresentamos o exemplo da Flávia, uma cliente da UniPeople que pediu um crédito pessoal para remodelar a casa. Conheça a história, a seguir.

A Flávia vive numa casa arrendada e quer remodelá-la para torná-la mais moderna. Como o senhorio conhece a jovem há muito tempo, autorizou o avanço das obras. Ele não queria fazer a remodelação nem gastar dinheiro, mas desejava que a Flávia se sentisse em casa. Com a autorização do senhorio, faltava apenas o capital para as obras.

Sabendo que precisava de um crédito, iniciou a sua pesquisa. Encontrou a UniPeople Soluções Financeiras e fez uma simulação gratuita de crédito pessoal. Após falar com um especialista financeiro, decidiu pedir um financiamento de 10.000€.

As características do crédito pessoal da Flávia:

A Flávia ficou satisfeita com o crédito pessoal porque está conforme a sua situação financeira e orçamento familiar. Assim, conseguiu fazer a remodelação sem precisar de juntar tanto dinheiro durante anos.

Tal como a Flávia, inicie hoje o seu projeto com um crédito personalizado. Faça uma simulação gratuita.

Até agora abordámos o tema do crédito pessoal com as informações que precisa para conhecer melhor esta solução. Agora vamos para a fase de saber mais sobre a consolidação de créditos.

Continue a ler este artigo da UniPeople para conhecer bem as diferenças entre crédito pessoal e crédito consolidado e saber qual será a opção mais adequada para os seus objetivos.

A consolidação de créditos junta vários empréstimos num só, com uma única prestação mensal. Assim terá uma única taxa de juro, prazo de pagamento e banco.

Com o crédito consolidado, terá apenas uma prestação mensal que abrange todos os empréstimos.

Os objetivos de juntar créditos são:

A consolidação de créditos poderá proporcionar poupança mensal e a realização de novos projetos. A seguir, veja os fatores a considerar para consolidar dívidas.

Se pondera fazer uma junção de empréstimos num crédito consolidado, considere os seguintes aspetos. Assim como no crédito pessoal, há fatores que devem ser priorizados para obter uma aprovação.

Tais como:

Como referimos nos tópicos, é essencial conhecer as vantagens, mas também, as desvantagens de consolidar créditos. Continue a leitura deste artigo para conhecer os benefícios e os pontos menos positivos da junção de créditos.

Antes de pedir um crédito, planear os pagamentos a longo prazo é essencial. Conheça todos os detalhes do empréstimo consolidado.

As vantagens:

Considere, ainda, as possíveis desvantagens de juntar créditos num só. Como, por exemplo, o alargamento do prazo — esta desvantagem depende de cada cliente. Para algumas pessoas, prolongar o prazo de pagamento de um empréstimo é uma vantagem, para outras significa mais tempo a suportar uma despesa mensal com créditos.

Outra desvantagem é o aumento das taxas de juro ao longo do prazo, mesmo que, inicialmente, sejam mais atrativas. A consolidação de créditos pode ser difícil de obter em casos de incumprimento bancário, prestações em atraso ou instabilidade profissional.

Após consolidar créditos, evite contrair novas dívidas para manter as finanças equilibradas.

Leia ainda: Guia da reestruturação de créditos

A Maria e João tinham quatro créditos com prestações mensais em diferentes bancos. Com o tempo, as prestações tornaram-se uma sobrecarga no orçamento familiar. O casal precisava de um automóvel e nem conseguiam pensar em tê-lo, devido às despesas mensais a suportar.

Eles tinham um rendimento mensal de 1250€. Veja, a seguir, o valor das mensalidades de empréstimos do casal.

A situação de créditos da Maria e do João:

Total: 720€/mês

Sobravam apenas 530€ para as restantes despesas do mês e tinham uma Taxa de Esforço de 57,6%. O casal pesquisou por soluções porque precisavam de reorganizar as finanças e queriam mesmo comprar um carro. Durante a pesquisa, a Maria e o João encontraram a UniPeople e fizeram uma simulação gratuita da junção de empréstimos.

Ora, veja:

Antes de consolidar créditos

4 créditos = 720€/mês

Após consolidar créditos

1 crédito consolidado = 288€/mês

Após consolidarem os créditos, a Maria e o João obtiveram uma poupança mensal e conseguiram fazer uma reorganização financeira. Reduziram também a Taxa de Esforço para 23% e pediram, ainda, liquidez extra para a entrada do automóvel. O casal sentiu-se mais tranquilo com as suas finanças.

A seguir, resumimos as principais diferenças entre crédito consolidado e crédito pessoal. Antes de avançar, se quiser pedir uma análise de créditos gratuita, tal como a Maria e o João, simule sem compromissos.

Neste artigo, abordámos o empréstimo pessoal e a consolidação de créditos, bem como as vantagens e desvantagens de cada um. Agora, explicamos as principais diferenças entre crédito consolidado e crédito pessoal.

Embora pareçam semelhantes, os objetivos destes financiamentos são bastante distintos.

Verifique a tabela seguinte para conhecer as diferenças entre estas soluções financeiras:

| Crédito Pessoal | Crédito Consolidado | |

|---|---|---|

| Principais diferenças entre as soluções de crédito | Liquidez extra para necessidades específicas. | Juntar créditos, com possibilidade de obter liquidez extra. |

| Taxas de Juro elevadas. | Taxas de Juro baixas. | |

| Empréstimo para aquisição de bens, serviços ou realizar novos projetos. | Empréstimo para reorganizar as finanças. | |

| Pode aumentar a Taxa de Esforço. | Pode reduzir a Taxa de Esforço. |

Enquanto o crédito pessoal é um empréstimo procurado para realizar uma compra, projeto ou outro objetivo, o crédito consolidado permite juntar vários empréstimos, incluindo o crédito pessoal, para reorganizar as finanças.

Para saber qual é o melhor crédito pessoal ou crédito consolidado, é fundamental fazer uma análise ao mercado de créditos. Continue a ler para conhecer onde fazer um crédito consolidado fácil ou até um crédito pessoal rápido.

Muitas pessoas procuram o melhor crédito pessoal e crédito consolidado em Portugal. Com a ajuda de um especialista financeiro, é possível encontrar a melhor solução para cada cliente.

Para encontrar a melhor solução de crédito, é essencial analisar o mercado e comparar propostas.

Existem muitas instituições de créditos onde poderá fazer o seu pedido de financiamento. Pedir empréstimos em intermediárias poderá ser mais benéfico para aceder às várias opções existentes no mercado.

Assim como a Flávia, a Maria e o João fizeram, procure pelas soluções mais adequadas à sua situação financeira. Não se limite a apenas uma proposta de crédito, pois podem existir melhores e mais vantajosas.

A UniPeople tem várias parcerias estratégicas para entregar os melhores empréstimos aos clientes. Veja, a seguir, os passos para solicitar um crédito UniPeople Soluções Financeiras.

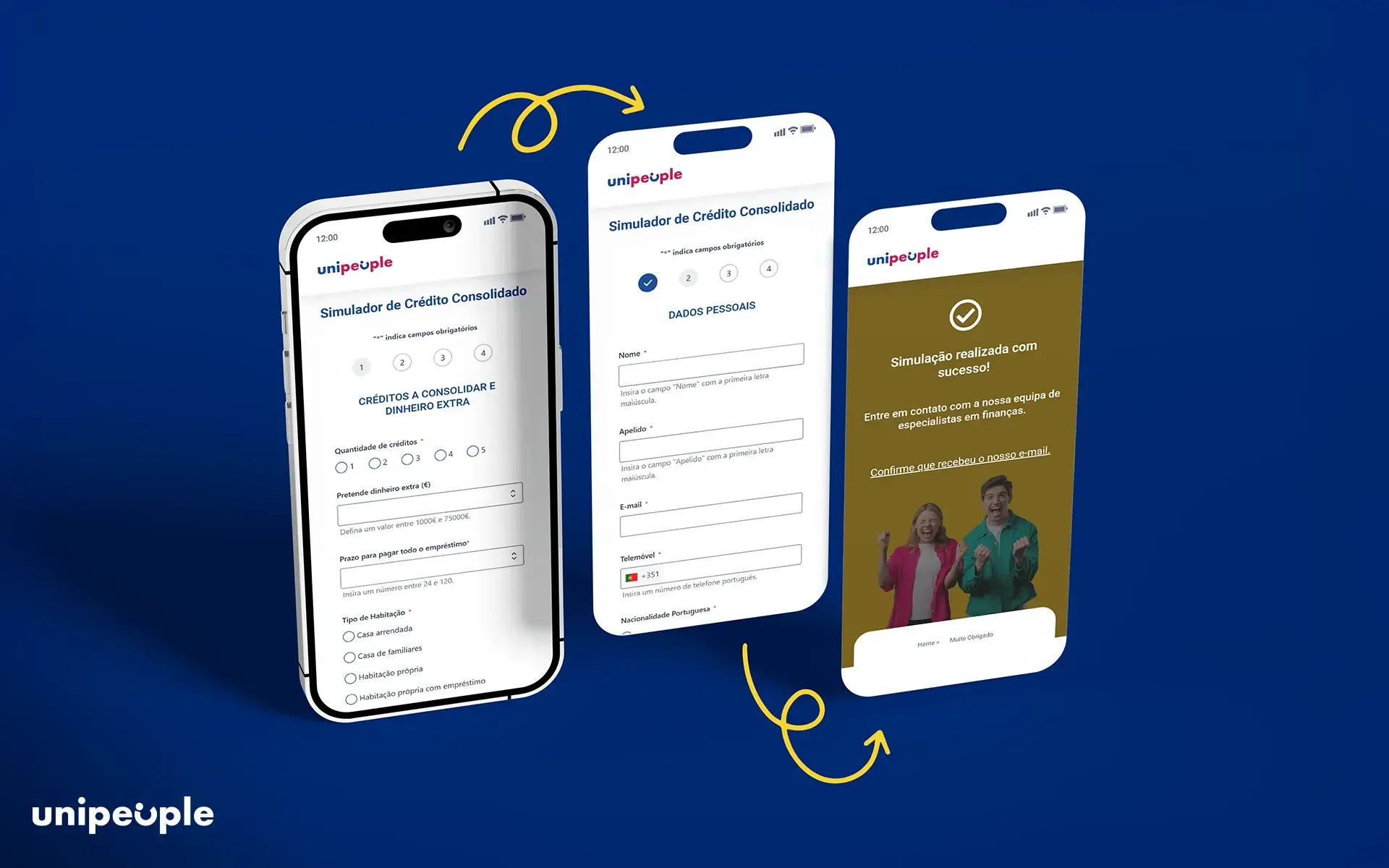

A UniPeople é uma empresa registada no Banco de Portugal com soluções 360º na área das finanças pessoais. Somos especialistas em crédito e disponibilizamos um serviço completo e personalizado a todos os clientes. Para fazer uma simulação gratuita com a UniPeople, só tem de seguir os passos que partilhamos.

Etapas para simular:

Documentos necessários:

Os nossos especialistas financeiros estão disponíveis para ajudar em tudo o que precisar. Analisamos todo o mercado para encontrar a solução de crédito ideal para si. Acompanhamos todo o processo.

Simule já, gratuitamente e sem compromisso, e consiga o melhor financiamento para reorganizar a sua vida financeira ou realizar novos projetos.