Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Já imaginou poder pagar todas as suas dívidas com apenas uma única prestação mensal? A consolidação de créditos é uma solução procurada por muitas famílias que desejam simplificar a gestão do orçamento e melhorar a sua saúde financeira.

Foi o que aconteceu com a Fernanda e com o Filipe. O casal, sobrecarregado com várias prestações mensais, enfrentava dificuldades em gerir as finanças. Entre créditos e encargos mensais, sobrava pouco dinheiro para as outras despesas, poupanças e lazer. Mas tudo mudou quando decidiram consolidar os seus créditos: reduziram 60% das prestações mensais, trazendo alívio e uma folga financeira.

Neste artigo, vai descobrir como o crédito consolidado pode transformar a sua gestão financeira, tal como aconteceu com a Fernanda e o Filipe.

O que irá aprender neste artigo:

Vamos começar? Descubra, já no próximo tópico, o que é o crédito consolidado e como ele pode ajudá-lo a reorganizar as suas finanças pessoais.

Facilite a navegação no artigo utilizando o sumário abaixo para ir diretamente ao tema que mais lhe interessa.

O crédito consolidado é uma solução financeira que permite juntar todos os seus créditos num único empréstimo, simplificando a gestão das suas finanças e reduzindo os encargos mensais.

Ao consolidar, beneficia de:

Imagine uma família com 5 créditos, cujo total das prestações mensais é de 950€. Com a consolidação de créditos, essa família pode passar a pagar apenas uma mensalidade de 380€, uma redução de até 60% nas prestações mensais.

Como é possível?

Ao juntar todos os empréstimos num só, reduz o valor pago mensalmente, trazendo uma folga financeira.

Gostava de saber como pode poupar com a consolidação de créditos? Pode fazer já uma simulação gratuita e sem compromisso. Os nossos especialistas financeiros vão esclarecer todas as suas dúvidas e encontrar a melhor solução para si.

Se preferir continuar a obter informação sobre a junção de créditos, continue a ler este artigo para descobrir como funciona o crédito consolidado, na prática.

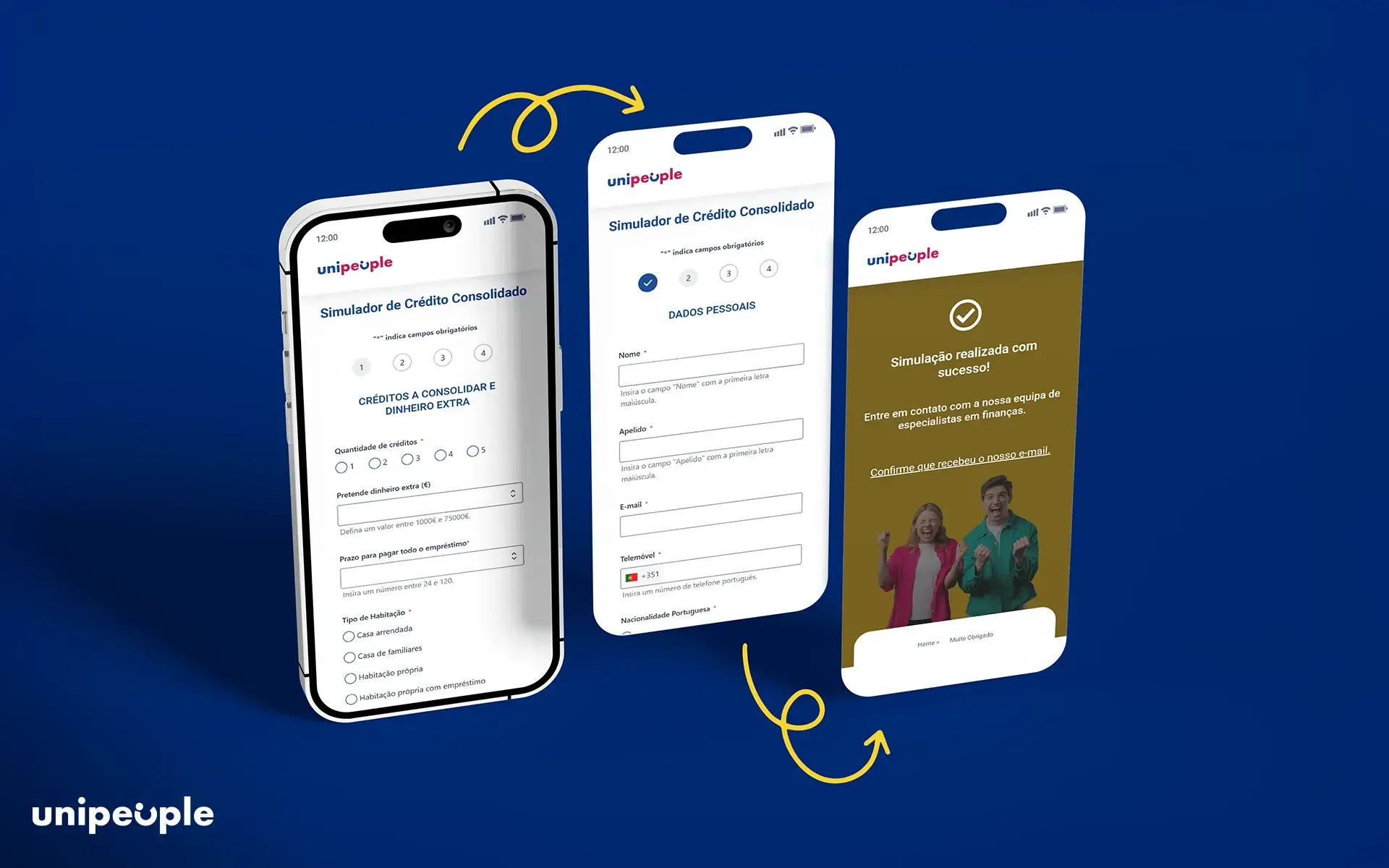

Quer saber mais sobre esta solução que pode ajudá-lo a poupar nos seus empréstimos? Vamos explicar como funciona o processo de consolidação de créditos, desde a simulação até a aprovação do pedido. É simples e rápido!

Etapas para consolidar créditos:

A Fernanda e o Filipe, clientes da UniPeople, seguiram estas etapas para realizar a consolidação de créditos. Com a decisão, conseguiram reorganizar as suas finanças e reduzir os encargos mensais, transformando a sua situação financeira.

Quer saber como o crédito consolidado foi a solução ideal para este casal? No próximo tópico, contamos o caso real da Fernanda e do Filipe e como a junção de créditos impactou positivamente a sua vida financeira. Continue esta leitura valiosa e informativa!

A Fernanda e o Filipe vivem numa casa arrendada e, ao longo dos anos, contraíram vários empréstimos para alcançarem os seus objetivos: abrir um negócio, comprar um carro e mobilar o imóvel onde moram.

Com um rendimento mensal de 2000€, o casal começou a sentir o peso das prestações de 4 créditos em bancos diferentes. Queriam poupar mais para realizar outros sonhos, como viajar, constituir família e guardar dinheiro para o futuro. Contudo, a situação financeira do casal parecia cada vez mais complicada. A seguir, verifique os seus créditos, em detalhe.

Antes de consolidar os créditos, a Fernanda e o Filipe sentiam-se sobrecarregados com as suas prestações.

Os seus créditos e respetivas mensalidades eram:

Ao todo pela soma de todos os créditos, o casal acumulava um total de 825€/mês.

2 créditos pessoais (465€) + 1 crédito automóvel (240€) + 1 cartão de crédito: (120€) = 825€

Cansados da desorganização e com o desejo de transformar a sua vida financeira, decidiram procurar uma solução que lhes trouxesse uma folga no orçamento e maior estabilidade. Foi então que descobriram a UniPeople. Após uma análise detalhada da sua situação, um especialista recomendou fazerem um crédito consolidado a 120 meses.

A seguir, descubra como ficou a situação financeira do casal e conheça as vantagens que obtiveram com a consolidação de créditos.

Ao compreenderem como funciona o crédito consolidado, a Fernanda e o Filipe perceberam que finalmente podiam obter a tão desejada folga financeira. Com o apoio de um especialista da UniPeople, analisaram várias propostas e encontraram a solução que melhor se ajustava às suas necessidades.

1 crédito consolidado = 330€/mês

Com a consolidação de créditos , o casal passou de pagar 4 créditos no valor de 825€ mensais para uma única prestação de 330€ por mês. Isto significa que estão a poupar 3960€ por ano, o que lhes trouxe uma grande folga no orçamento.

O casal aproveitou todos os benefícios do crédito consolidado. Agora, sentem-se mais seguros, tranquilos e preparados para concretizarem os seus sonhos.

Se ficou curioso e quer conhecer melhor esta solução, consulte o Guia da Consolidação de Créditos da UniPeople. Abra o guia num novo separador para o ler mais tarde, enquanto continua a acompanhar este artigo para descobrir as vantagens do crédito consolidado que apresentamos a seguir.

Ao longo do artigo, explicámos o que é e como funciona o crédito consolidado. Agora, vamos mostrar-lhe todos os benefícios associados a esta solução, os quais a Fernanda e o Filipe aproveitaram para transformar a sua vida financeira.

As vantagens são:

Nos próximos tópicos, explicamos cada benefício com mais detalhe. Continue a ler e descubra como o crédito consolidado pode ser o seu maior aliado na gestão financeira, ajudando-o a alcançar os seus objetivos. Saiba mais sobre esta solução vantajosa e dê o próximo passo para reorganizar as suas finanças!

Uma das maiores vantagens do crédito consolidado — e também a principal razão pela qual é tão procurado — é a possibilidade de alcançar uma poupança financeira significativa.

Com o crédito consolidado, pode poupar até 60% nas mensalidades de crédito.

Mas como é possível?

Ter mais do que um crédito significa lidar com:

Ao consolidar créditos, estas variáveis são simplificadas. Ficará apenas com: uma única prestação mensal, mais reduzida e fácil de gerir.

A Fernanda e o Filipe tinham 4 créditos com um total de 825€ em mensalidades. Após consolidarem os seus empréstimos, passaram a pagar apenas 330€ por mês, uma redução significativa que lhes trouxe a possibilidade de pouparem muito.

A poupança alcançada com a junção de créditos permitiu ao casal não apenas melhorar a gestão do orçamento familiar, mas também reduzir a Taxa de Esforço. No próximo tópico, descubra como o crédito consolidado ajuda na redução da Taxa de Esforço, tal como aconteceu com a Fernanda e o Filipe.

A Taxa de Esforço (TE) é um cálculo que mede a capacidade financeira de um indivíduo ou família para cumprir com os pagamentos dos seus créditos.

Uma Taxa de Esforço saudável deve ser igual ou inferior a 35%.

Para entender melhor esta percentagem, vamos explicar como a pode calcular.

Como calcular a Taxa de Esforço?

Para calcular a Taxa de Esforço, precisa de saber:

A fórmula de cálculo é:

Taxa de Esforço = (total de encargos mensais/rendimento mensal líquido) x 100

Voltemos ao exemplo da Fernanda e do Filipe. Antes de consolidarem créditos, o casal tinha uma Taxa de Esforço elevada. Para além de pagarem um total de 825€ em mensalidades de crédito, tinham ainda de suportar o pagamento da renda do seu imóvel, no valor de 550€ por mês.

Continue a ler para descobrir o estado da capacidade financeira da Fernanda e do Filipe antes de consolidarem os seus créditos. Descubra como a redução da Taxa de Esforço trouxe maior estabilidade financeira ao casal.

Antes de consolidarem os créditos, os encargos mensais do casal eram:

A Taxa de Esforço do casal era:

Taxa de esforço = (1375€ / 2000€) x 100 = 69%

Com uma Taxa de Esforço de 69%, muito acima dos 35% recomendados para uma situação financeira saudável, a Fernanda e o Filipe enfrentavam grandes dificuldades. Veja, a seguir, como o crédito consolidado ajudou o casal a reduzir a taxa de esforço, trazendo mais estabilidade ao seu orçamento.

Após consolidarem os seus créditos, os encargos mensais do casal ficaram assim:

Cálculo da nova Taxa de Esforço:

Taxa de esforço = (880€ / 2000€) x 100 = 44%

Com o crédito consolidado, o casal conseguiu reduzir a mensalidade total, e consequentemente, a Taxa de Esforço de 69% para 44%. Esta melhoria trouxe-lhes uma folga orçamental significativa e menos preocupações financeiras.

Tem dúvidas sobre o que é e como a Taxa de Esforço pode impactar as suas finanças? Saiba mais sobre este indicador essencial no artigo que disponibilizamos abaixo. Ou, continue a ler para conhecer os benefícios de consolidar empréstimos. No próximo tópico, abordamos uma vantagem essencial: a possibilidade de obter dinheiro extra com a consolidação de créditos.

Já pensou em poupar nos seus créditos e, ao mesmo tempo, conseguir liquidez adicional para realizar novos projetos? Com a consolidação de créditos, isto é possível.

Imagine uma família que precisa de obras urgentes na sua habitação. Contudo, com vários créditos em andamento, não conseguem suportar um novo financiamento, nem poupar dinheiro para as remodelações.

Qual é a solução? Pedir um crédito consolidado com liquidez extra, que lhes permite:

Nestes casos, como o exemplo desta família — e em outros, como a compra de um automóvel ou a realização de uma viagem, pode ser muito mais vantajoso optar por um crédito consolidado com liquidez extra do que contratar um novo um crédito pessoal.

Quer saber mais? Conheça as diferenças entre crédito consolidado e o crédito pessoal no artigo abaixo. Abra-o num novo separador para continuar a explorar as vantagens de consolidar créditos. A seguir, explicamos como a consolidação de dívidas pode ajudá-lo a reorganizar a sua vida financeira.

Além das vantagens já mencionadas, o crédito consolidado permite-lhe usufruir de uma reorganização financeira significativa. Para quem deseja melhorar a gestão das suas finanças pessoais, juntar créditos pode ser a solução ideal.

Crédito consolidado = 1 crédito, 1 prestação mensal, 1 taxa de juro, 1 prazo de pagamento e 1 banco.

Ao consolidarem os seus créditos, a Fernanda e o Filipe reorganizaram as finanças pessoais. Agora, só precisam de gerir o pagamento de uma única prestação mensal, com um valor mais acessível do que o total das mensalidades que tinham anteriormente.

Já sabe como funciona o crédito consolidado e os seus benefícios, mas como em todas as soluções, existem pontos importantes a considerar. No próximo tópico, iremos abordar os aspetos que deve ter em atenção antes de consolidar os seus créditos.

Mas antes de continuar… Gostaria de aproveitar estas vantagens exclusivas da junção de créditos? Faça já um pedido de análise de crédito gratuito. Simule sem compromisso e descubra como consolidar créditos pode ajudá-lo a poupar e a alcançar uma folga no seu orçamento.

Cada situação financeira é única, e as necessidades podem variar de família para família. Por isso, as desvantagens do crédito consolidado dependem muito do perfil financeiro e dos objetivos de cada pessoa.

Por exemplo:

O alargamento do prazo de pagamento é considerado uma vantagem por muitos, mas para outros pode ser visto como uma desvantagem.

Outro aspeto importante a considerar é que a junção de créditos pode incluir liquidez extra, sendo uma solução vantajosa para financiar novos projetos.

No entanto, é essencial:

Para compreender ainda melhor as vantagens e desvantagens do crédito consolidado, recomendamos que consulte o artigo abaixo. Ou continue a leitura para descobrir quais são os critérios necessários para fazer um pedido de consolidação de créditos.

Está a pensar em pedir uma análise de crédito consolidado? Para o seu pedido ser analisado e aprovado pela instituição financeira, é necessário cumprir alguns requisitos essenciais.

Os requisitos são:

Agora que já conhece os critérios necessários para pedir uma análise de crédito e obter a aprovação, é importante saber se este é o momento certo para avançar. No próximo tópico, descubra o que deve considerar antes de fazer o seu pedido.

Está interessado no crédito consolidado, mas tem dúvidas se esta é a solução ideal para si? Reunimos quatro situações em que compensa considerar a junção de créditos.

Situações em que deve considerar consolidar créditos:

Agora que já conhece a junção de créditos, as suas vantagens e as situações em que consolidar dívidas pode ser útil, está na altura de agir. Está preparado para avançar com o seu pedido de crédito consolidado e começar a poupar significativamente? Descubra onde pode simular a sua consolidação de créditos e dê o primeiro passo rumo à reorganização das suas finanças.

Está à procura do lugar ideal para fazer a sua simulação de crédito consolidado? Existem várias instituições financeiras que oferecem esta solução, mas é importante escolher uma entidade credível e segura.

Na internet, pode encontrar muitas opções. Certifique-se que realiza uma pesquisa detalhada para encontrar a instituição que melhor responda às suas necessidades.

Critérios para escolher a instituição financeira para simular:

A UniPeople pode ser o seu parceiro de confiança para consolidar créditos. Quer saber mais? Leia o próximo tópico e descubra como a UniPeople Soluções Financeiras pode ajudá-lo a poupar significativamente nos seus empréstimos.

A UniPeople é uma empresa, registada no Banco de Portugal, especializada em soluções financeiras 360º e dedicada a oferecer um serviço totalmente personalizado. Analisamos o mercado para identificar as melhores opções de crédito, ajustadas às necessidades específicas de cada cliente.

Etapas para simular o seu crédito na UniPeople:

Os documentos necessários para a análise são:

Está pronto para reduzir as prestações mensais e alcançar uma folga no seu orçamento? O momento ideal é agora! Faça já uma simulação gratuita e sem compromisso na UniPeople. Os nossos especialistas financeiros estão disponíveis para ajudá-lo a encontrar a melhor solução para as suas finanças pessoais.

Vamos a isso? Simule já o crédito consolidado e melhore a sua vida financeira!