Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Antes de avançarmos para a explicação detalhada, veja o que poderá descobrir ao longo deste conteúdo.

Neste artigo, irá saber:

Ao longo do artigo encontrará ainda um exemplo prático que ajuda a perceber melhor como funciona esta etapa, bem como algumas perguntas frequentes que esclarecem as dúvidas mais comuns.

Para facilitar a leitura, pode utilizar o sumário do artigo e aceder diretamente ao tema que mais lhe interessa.

Começamos por explicar o que significa ter uma pré-aprovação de crédito habitação e porque pode ser um passo importante antes de procurar casa.

A pré-aprovação de crédito habitação corresponde a uma análise inicial feita pelo banco para avaliar a capacidade financeira de quem pretende pedir um financiamento para comprar casa. Nesta fase, a instituição analisa alguns elementos da situação financeira do cliente e indica um valor aproximado que poderá ser financiado.

Este processo não representa ainda a aprovação final do crédito habitação. É uma fase inicial que ajuda a perceber se o pedido poderá avançar e qual poderá ser o montante de financiamento disponível.

Para quem está à procura de casa, esta informação pode funcionar como uma orientação importante na definição do orçamento.

Em resumo, a pré-aprovação do crédito da casa permite:

Se pretende pedir uma pré-aprovação de crédito habitação, os intermediários de crédito especializados da UniPeople podem ajudar a analisar a sua situação financeira e encontrar propostas adequadas ao seu perfil.

Quando alguém começa a procurar casa, é comum focar-se primeiro no imóvel e só depois pensar no crédito habitação. No entanto, conhecer antecipadamente a capacidade de financiamento pode tornar todo o processo mais claro e organizado. A pré-aprovação de crédito habitação ajuda precisamente a definir este ponto de partida.

Ao saber qual poderá ser o montante que o banco está disponível para financiar, torna-se mais fácil orientar a procura de casa e tomar decisões com maior segurança.

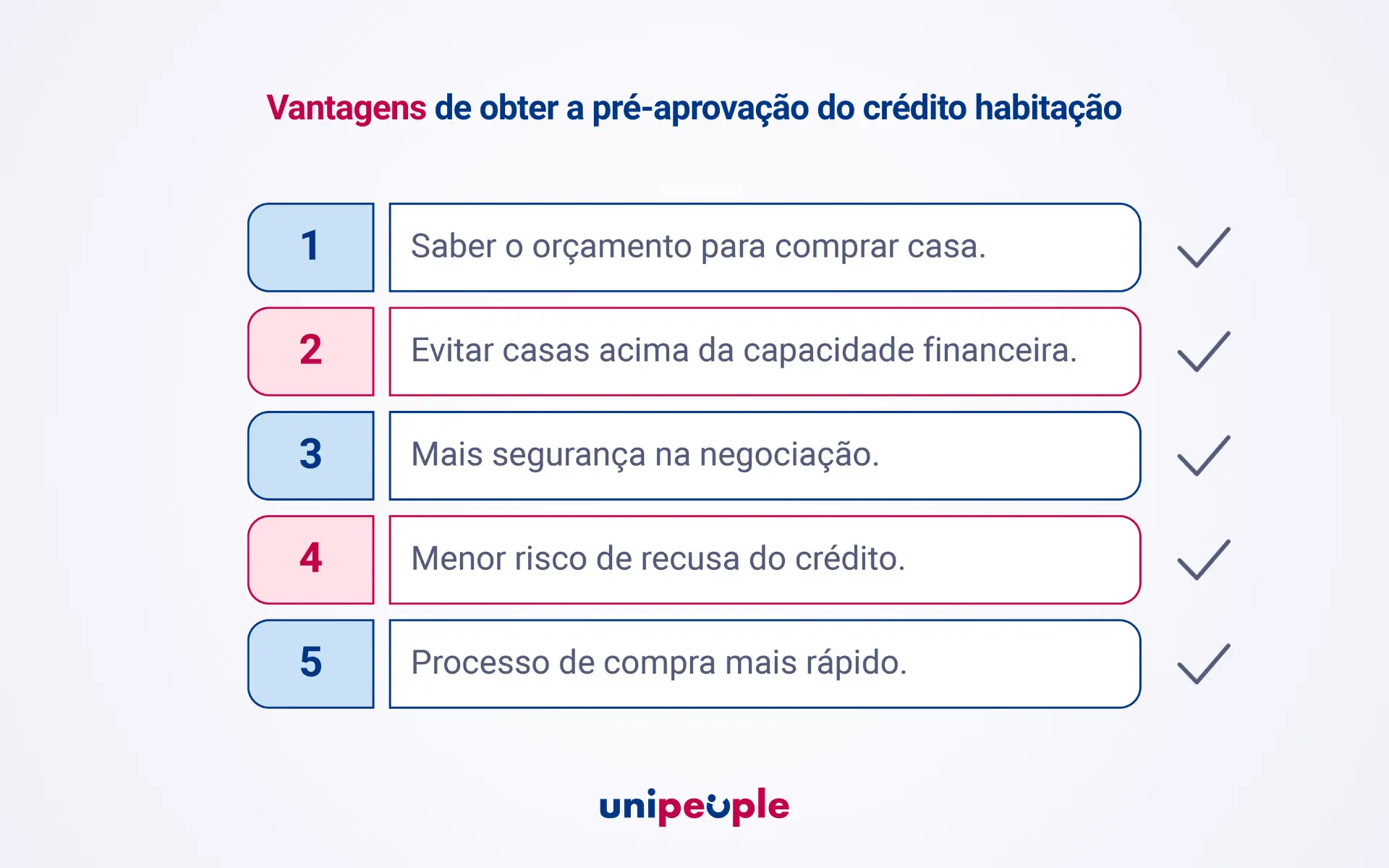

Entre as principais vantagens da pré-aprovação, destacam-se:

Após perceber qual é a importância desta etapa para ajudar na compra de casa, importa também esclarecer uma dúvida comum: qual é a diferença entre uma simulação, uma pré-aprovação e a aprovação final do crédito habitação? É este tema que vamos analisar no próximo tópico.

No processo do crédito para comprar casa, existem três momentos distintos que podem ser confundidos: a simulação, a pré-aprovação e a aprovação do crédito habitação. Cada um destes passos tem um objetivo diferente e representa um nível de análise distinto por parte do banco.

A tabela seguinte ajuda a perceber quais são as principais diferenças entre estas três etapas.

| Etapa | O que significa |

|---|---|

| Simulação de crédito habitação | É uma estimativa baseada nos dados introduzidos pelo cliente. Permite ter uma ideia do valor da prestação, prazo e condições possíveis. |

| Pré-aprovação de crédito habitação | O banco faz uma primeira análise da situação financeira do cliente e indica qual poderá ser o montante de financiamento disponível. |

| Aprovação do crédito habitação | O banco confirma o financiamento após uma análise completa da documentação e avaliação do imóvel a comprar. |

Tabela 1: diferenças entre simulação, pré-aprovação e aprovação do crédito habitação.

Em resumo:

Após perceber estas diferenças, avançamos para o próximo tópico para explicar como funciona o processo de pré-aprovação do crédito habitação e quais são as etapas normalmente analisadas pelos bancos.

O processo de pré-aprovação de crédito habitação começa com uma análise inicial da sua situação financeira. O objetivo é perceber se o banco considera viável avançar com o financiamento, e qual poderá ser o montante disponível antes de existir uma decisão final.

Antes de ver a resposta do banco, poderá passar por estas etapas:

Nesta fase, contar com intermediários de crédito especializados pode facilitar bastante o processo.

Os intermediários de crédito da UniPeople ajudam a organizar a informação, a comparar as propostas de diferentes bancos e a identificar as condições que façam sentido para o seu caso, antes de avançar para a escolha do imóvel.

A seguir, explicamos quais são os documentos necessários para pedir a pré-aprovação do crédito habitação e porque podem influenciar a análise.

Para analisar um pedido de pré-aprovação de crédito habitação, o banco precisa de avaliar a estabilidade financeira e a capacidade de pagamento de quem pretende pedir um financiamento. Para isso, é habitual solicitar alguns documentos que permitem confirmar os rendimentos, os encargos e o histórico de crédito.

Entre os documentos mais comuns estão:

Estes documentos ajudam o banco a formar uma visão mais completa da situação financeira do cliente e a avaliar se o pedido de financiamento poderá avançar. Após reunir a documentação necessária, o passo seguinte passa por perceber quais são os fatores que os bancos analisam para dar a pré-aprovação do crédito habitação. Vejamos, então, no próximo tópico.

Para conceder uma pré-aprovação de crédito habitação, o banco precisa de avaliar se o pedido de financiamento é compatível com a situação financeira do cliente. Nesta fase, são analisados vários fatores que ajudam a perceber se a prestação do crédito poderá ser suportada ao longo do tempo.

Entre os principais critérios analisados pelos bancos estão:

A análise destes fatores ajuda o banco a perceber se o crédito habitação poderá ser sustentável e qual poderá ser o montante de financiamento adequado ao perfil do cliente.

Para perceber melhor a pré-aprovação do empréstimo, vejamos a seguir um exemplo ilustrativo simples.

A Nádia tem 32 anos e quer comprar a sua primeira casa. Já tinha visto alguns imóveis, mas ainda não sabia quanto dinheiro o banco poderia financiar para avançar com a compra. Em vez de continuar a visitar casas sem essa informação, decidiu primeiro perceber qual era a sua capacidade de financiamento.

Para isso, entrou em contacto com um intermediário de crédito, que começou por realizar uma análise da sua situação financeira. Nessa análise foram avaliados vários aspetos, como:

Após reunir e analisar toda a informação, o intermediário procurou soluções de financiamento adequadas ao perfil da Nádia.

A sua situação financeira é a seguinte:

Para perceber se esse valor seria possível, decidiu pedir uma pré-aprovação de crédito habitação. Após analisar os seus rendimentos e encargos, o banco indicou que poderia financiar até cerca de 200.000€, dependendo da avaliação do imóvel e das condições finais do empréstimo.

Com esta informação, a Nádia passou a procurar casa num intervalo de preços mais realista. Em vez de visitar imóveis fora do seu orçamento, conseguiu concentrar-se em opções mais compatíveis com a sua capacidade de financiamento.

Este exemplo mostra como ter um crédito habitação pré-aprovado pode ajudar a orientar a procura de casa e a tomar decisões com mais segurança, antes de avançar para o pedido final de crédito. A seguir, resumimos a importância de pedir uma pré-aprovação do empréstimo antes mesmo de escolher o imóvel.

Pedir uma pré-aprovação de crédito habitação antes de procurar casa pode ser um passo útil para tornar o processo de compra mais claro e organizado. Ao conhecer antecipadamente a capacidade de financiamento, é possível definir um intervalo de preços mais realista, tal como aconteceu com a Nádia, e evitar decisões baseadas só em estimativas.

Saber qual é o valor que pode pedir de crédito ajuda não só a orientar a procura de casa, mas também a avançar com mais confiança quando surge a oportunidade certa.

Entre as principais vantagens desta etapa destacam-se:

Nesta fase, contar com o apoio de intermediários de crédito especializados pode facilitar bastante o processo. Estes profissionais ajudam a analisar diferentes propostas do mercado e a encontrar soluções ajustadas ao perfil financeiro de cada cliente. A equipa de especialistas da UniPeople está disponível para ajudar, analisar a situação e avançar com o seu pedido de pré-aprovação do empréstimo da casa.

Já conhece vários detalhes sobre a pré-aprovação do crédito da casa, antes de terminarmos este conteúdo, avançamos para algumas perguntas frequentes para esclarecer mais algumas dúvidas que possam surgir. Leia a seguir.

Apesar de ser uma etapa comum no processo de financiamento, a pré-aprovação de crédito habitação ainda levanta várias dúvidas entre quem pensa em comprar casa. Veja o conjunto de perguntas frequentes sobre a pré-aprovação do crédito de compra da casa a seguir.

Ter um crédito habitação pré-aprovado significa que o banco fez uma primeira análise da sua situação financeira e indicou qual poderá ser o montante de financiamento disponível para comprar casa.

Não. A aprovação final do crédito habitação depende da análise completa da documentação e da avaliação do imóvel que será comprado.

Sim, essa é uma das principais vantagens da pré-aprovação. Ao ter o crédito habitação pré-aprovado, saberá qual é o intervalo de preços no qual pode procurar casa, evitando visitar imóveis de valores incompatíveis.

A validade da pré-aprovação do crédito habitação pode variar entre bancos, mas normalmente mantém-se válida durante algumas semanas ou meses, dependendo das condições definidas pela instituição financeira.

Geralmente, pedir uma pré-aprovação de crédito habitação não tem custos. Trata-se de uma análise inicial feita pelo banco antes da aprovação final do financiamento.

Sim. Pode pedir pré-aprovação em diferentes bancos para comparar condições e perceber qual poderá ser a solução mais adequada para o seu caso. Em alternativa, pode recorrer a um intermediário de crédito, que analisa várias instituições financeiras e ajuda a identificar as propostas mais adequadas ao seu perfil.

Sim. Mesmo com pré-aprovação, o crédito pode ser recusado se surgirem alterações na situação financeira do cliente ou se a avaliação do imóvel não cumprir os critérios do banco.

A pré-aprovação indica um valor aproximado de financiamento com base na análise inicial do banco. O valor final poderá variar após a avaliação do imóvel e a análise completa do processo.

Sim. A taxa de esforço é um dos principais fatores analisados na pré-aprovação, porque permite avaliar se a prestação do crédito será compatível com os rendimentos do cliente.

Manter uma situação financeira estável, ter rendimentos regulares, evitar atrasos no pagamento de créditos e apresentar uma entrada inicial adequada pode aumentar as hipóteses de obter uma pré-aprovação de crédito habitação.

Após esclarecer algumas dúvidas comuns sobre o crédito habitação pré-aprovado, pode surgir uma nova questão: como avançar para esta etapa com acompanhamento especializado? Veja como a equipa de intermediários de crédito da UniPeople pode ajudar.

Pedir uma pré-aprovação de crédito habitação pode ser um passo importante para perceber qual é a sua capacidade de financiamento antes de avançar para a compra de casa. No entanto, analisar as propostas, reunir a documentação e comparar as condições entre bancos pode tornar o processo mais complexo.

Os intermediários de crédito da UniPeople podem ajudar a tornar este processo mais simples e claro. A equipa analisa a sua situação financeira, compara propostas de diferentes instituições financeiras e procura identificar as soluções que se ajustem ao seu perfil e aos seus objetivos.

Além da análise inicial para a pré-aprovação, os intermediários de crédito da UniPeople acompanham todo o processo de financiamento, desde a simulação até à aprovação final do crédito habitação.

Este acompanhamento personalizado pode ajudar a:

Se pensa em comprar casa ou saber mais sobre o empréstimo da casa, pode também aproveitar para explorar outros artigos e guias disponíveis no blog da UniPeople, onde encontrará conteúdos sobre crédito habitação, finanças pessoais e decisões financeiras importantes ao longo da vida.

Para receber novos conteúdos e dicas úteis, pode ainda subscrever a newsletter da UniPeople e acompanhar-nos nas redes sociais.

E se quiser perceber qual poderá ser o valor de financiamento disponível para o seu caso, pode começar por simular o seu crédito habitação com a UniPeople e dar o primeiro passo para planear a compra da sua casa. Está preparado para realizar o seu sonho connosco? Comece agora!