Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

A resposta é clara: sim. Mas isso não garante aprovação automática. Ao pedir um novo crédito pessoal, estará a passar por uma nova análise por parte da instituição financeira, que vai considerar vários fatores, como: os seus rendimentos, a sua taxa de esforço atual, o número de créditos já ativos e o seu histórico de pagamentos.

Ter dois créditos em simultâneo pode fazer sentido, desde que o orçamento familiar esteja equilibrado e exista margem para suportar mais uma prestação. Caso contrário, poderá estar a arriscar de entrar em sobre-endividamento.

Por isso, mais do que saber se é legal, importa perceber se está verdadeiramente preparado para assumir um novo compromisso financeiro. E a melhor forma de o saber é entender como pensam as entidades financeiras. Afinal, o que os bancos avaliam antes de aprovarem mais um crédito pessoal? Vamos ver.

Antes de avançar com um novo crédito pessoal, é essencial perceber o que as instituições financeiras analisam no seu perfil. A aprovação não depende somente da sua vontade, depende de indicadores muito concretos.

Quando solicita mais um crédito, o banco quer saber se tem capacidade para cumprir com os pagamentos.

Para isso, analisa vários aspetos, como nomeadamente:

A seguir, explicamos cada um destes pontos com mais detalhe, e mostramos porque podem ser decisivos para o sucesso, ou recusa, do seu novo pedido de crédito. crédito. Começamos pela taxa de esforço, um dos primeiros indicadores que os bancos avaliam para medir a sua capacidade financeira.

A Taxa de Esforço (TE) é, geralmente, o primeiro filtro na avaliação de um pedido de crédito. Representa a percentagem do seu rendimento líquido mensal já comprometida com o pagamento de prestações de crédito. Quanto mais alta for essa taxa, maior será o risco percebido pela instituição e menor a probabilidade de aprovação.

Geralmente, os bancos preferem que a taxa de esforço fique abaixo dos 35%. Acima disso, o seu orçamento é considerado demasiado apertado para assumir novas responsabilidades financeiras.

Assim, a fórmula prática para calcular a taxa de esforço é:

(Prestações mensais / Rendimento líquido mensal) × 100

E, na prática, como funciona? Vejamos um exemplo simples:

Se ganha 1.500 € líquidos e paga 500€ em créditos, a sua taxa de esforço é de 33 %.

(500 € / 1.500 €) × 100 = 33 %

Se o novo crédito implicar uma nova prestação de 200€, a taxa sobe para os 46 %. E, neste cenário, será aprovado com dificuldade. Avaliar este indicador antes de avançar com o pedido pode evitar recusas e ajudar a decidir mais consciente. Pode fazer a simulação gratuita da sua taxa de esforço no nosso simulador da UniPeople.

Mas a taxa de esforço não é o único critério em análise num novo de pedido de crédito. Após esta revisão, o banco vai consultar o seu histórico de crédito no Banco de Portugal para saber quantos contratos tem ativos e se houve atrasos. É isso que veremos no tópico seguinte.

Após verificar a sua taxa de esforço, o banco vai consultar o seu Mapa de Responsabilidades de Crédito (CRC), um documento oficial emitido pelo Banco de Portugal.

Este mapa apresenta todos os créditos que tem em curso, desde créditos pessoais e automóveis até cartões de crédito ou descobertos bancários.

É com base neste documento que a instituição constrói uma imagem mais completa da sua situação financeira. E é aqui que muitos pedidos acabam por ser recusados, mesmo quando a taxa de esforço parece aceitável. Vejamos, ao certo, quais são as informações que constam no Mapa da CRC.

Resumidamente, este mapa permite ao banco visualizar:

Mesmo que nunca tenha falhado um pagamento, o simples facto de já ter muitos créditos pode ser visto como um sinal de alerta pelos bancos. A análise é feita globalmente e o Mapa da CRC é uma das ferramentas centrais nesse processo.

Quer consultar o seu? Veja a seguir as etapas de como o fazer.

Pode descarregá-lo gratuitamente no site do Banco de Portugal, com autenticação através do seu Cartão de Cidadão ou da Chave Móvel Digital. Recomendamos que o faça antes de pedir um novo crédito, para confirmar que está tudo em ordem. Veja aqui um tutorial com o passo a passo para obter o seu mapa.

Antes de avançar com o pedido do novo crédito pessoal, é aconselhável descarregar o documento e verificar se todos os dados estão corretos. Se encontrar alguma dívida que já foi paga ou um crédito que não reconhece, contacte a instituição que registou a informação e peça a respetiva atualização.

A par da taxa de esforço e do mapa de responsabilidades, os bancos analisam também um indicador cada vez mais relevante: o score de crédito. É este valor que ajuda a prever o seu comportamento como cliente. Vamos ver o que ele diz sobre si.

O score de crédito é uma espécie de nota que reflete o seu comportamento enquanto consumidor de produtos financeiros. É calculado com base no histórico dos seus pagamentos, no número de créditos que tem e na forma como gere as suas obrigações financeiras ao longo do tempo.

Embora o Banco de Portugal não atribua um score propriamente dito, muitas instituições utilizam sistemas próprios de pontuação, combinando dados do Mapa de Responsabilidades com critérios internos, para prever se um cliente será um bom pagador.

Quanto melhor for o seu histórico, maior será a pontuação. E quanto maior for o score, maior será a probabilidade de aprovação de um novo crédito, com acesso a melhores condições.

Mas, afinal, como os bancos constroem essa pontuação? Estes são os principais fatores que influenciam o seu score de crédito.

O score de crédito não é um valor aleatório. Ele resulta de vários fatores ligados ao seu comportamento financeiro. Cada um destes elementos contribui para construir uma imagem de risco, mais ou menos favorável, aos olhos das instituições financeiras.

Eis os principais tópicos de análise:

Como vê, o score de crédito é muito mais do que um simples número, é o reflexo da relação com o sistema financeiro.

Pequenos deslizes, como um atraso pontual ou pedidos sucessivos de crédito, podem fazer a diferença no momento da aprovação.

Mas não é só o seu histórico que conta. Os bancos também querem saber se tem rendimentos estáveis e um vínculo profissional seguro. É isso que vamos analisar no próximo tópico.

Ter um bom histórico de crédito e uma taxa de esforço equilibrada ajuda, mas não chega. As instituições financeiras também querem garantir que os seus rendimentos são regulares e sustentáveis ao longo do tempo.

Se trabalha por conta de outrem, é natural que contratos sem termo e com maior antiguidade sejam vistos com melhores olhos. Já quem tem vínculo precário, está em período experimental ou muda frequentemente de emprego poderá ser avaliado com mais cautela.

No caso de trabalhadores independentes ou empresários em nome individual, os bancos analisam não só os rendimentos declarados, mas também a consistência ao longo dos últimos meses e a existência de oscilações acentuadas pode pesar contra si.

Entre os critérios mais comuns nesta avaliação estão:

Mesmo que tenha rendimentos elevados, se forem demasiado irregulares ou difíceis de comprovar, o banco pode considerar o risco como elevado, e aplicar uma taxa menos competitiva, pedir garantias adicionais ou mesmo recusar o crédito.

Outro aspeto que pesa bastante na avaliação do banco é o número de contratos de crédito que já tem ativos. Mesmo que nunca tenha falhado um pagamento, o simples facto de ter vários créditos em simultâneo pode levantar dúvidas sobre a sua capacidade de manter todos os compromissos, especialmente se surgir um imprevisto. Na prática, o que está em causa não é somente o valor mensal que paga, mas sim a complexidade da sua situação financeira.

Quanto mais créditos tiver, mais difícil se torna gerir prazos, datas de pagamento e encargos variáveis, como seguros, comissões ou juros flutuantes.

Ter dois ou três créditos pode ser aceitável, se estiverem bem organizados e o orçamento esteja controlado. Mas, a partir de certo ponto, o risco de sobre-endividamento aumenta e com ele, a probabilidade de recusa.

É por isso que muitos bancos valorizam soluções de consolidação de créditos, onde os vários empréstimos são juntos num só contrato com uma prestação mais baixa e previsível. Gerir vários créditos em simultâneo exige disciplina, margem financeira e estabilidade. Quando essa complexidade começa a pesar, as instituições tendem a ser mais conservadoras na análise.

E, em algumas situações, essa perceção de risco pode ser atenuada, se tiver algo que ofereça uma garantia adicional ao banco. É isso que vamos ver a seguir.

Quando o banco considera que o risco do pedido é elevado, seja pela taxa de esforço, instabilidade de rendimentos ou histórico de crédito, pode exigir uma salvaguarda adicional para avançar com a aprovação. É aí que entram as garantias ou os fiadores.

Um fiador é alguém que assume o compromisso de pagar o crédito caso o titular não o consiga fazer. Esta figura transmite maior segurança à instituição financeira, especialmente quando o cliente apresenta fragilidades no seu perfil.

Além dos fiadores, algumas entidades também podem aceitar garantias reais, como um bem imóvel, ou pedir um seguro de proteção ao crédito como condição para aprovar o contrato.

Recorde-se ainda que:

Se considera pedir um segundo crédito e já sabe que o seu perfil poderá levantar dúvidas, pense com antecedência se tem alguém de confiança que esteja disposto (e apto) a ser fiador, ou se existe alguma garantia adicional que possa apresentar.

Como vimos, pedir um segundo crédito pessoal exige muito mais do que preencher um formulário.

Cada detalhe do seu perfil financeiro, desde a taxa de esforço ao número de créditos ativos, passando pela estabilidade dos rendimentos, é cuidadosamente analisado pelas instituições.

Mas mesmo quando o crédito é aprovado, isso não significa que a decisão será sempre positiva para o seu orçamento. Ter vários créditos em simultâneo pode parecer uma solução simples no momento, mas acarreta riscos importantes que não devem ser ignorados. Na dúvida, fale connosco. Na UniPeople ajudamos a avaliar o seu perfil e a encontrar a melhor solução, com acompanhamento gratuito e sem compromissos.

Vamos agora explorar os principais riscos de ter dois ou mais créditos pessoais ao mesmo tempo, e, por que motivo é tão importante antecipar o impacto no seu dia a dia.

Ter vários créditos pessoais pode parecer uma solução viável, mas também traz riscos importantes que devem ser ponderados com atenção. Quando as prestações se acumulam, o orçamento familiar começa a perder elasticidade e os imprevistos tornam-se mais difíceis de gerir.

Eis os principais riscos associados a ter dois ou mais créditos em simultâneo:

Mais do que o número de créditos, o que realmente está em causa é o equilíbrio do seu orçamento e a sua capacidade de reagir a imprevistos sem comprometer a estabilidade financeira. Por isso, antes de avançar, vale sempre a pena fazer uma análise realista da sua situação e verificar se há margem segura para mais uma prestação.

Mas nem tudo são riscos. Há casos em que um segundo crédito pode ser uma decisão estratégica, desde que tomada com critério e objetivos claros. Vamos ver quando é que esta opção pode fazer sentido.

Pedir mais um crédito pode ser uma decisão estratégica, se for feita com critério e tendo em conta o impacto a médio e longo prazo. Não se trata somente de “poder” pedir, mas sim de perceber se esse novo crédito vai contribuir para melhorar a sua situação financeira, ou se somente vai agravar o problema.

Estes são os contextos em que um segundo crédito pode fazer sentido:

Vamos analisar individualmente cada uma destas situações

Se já tem dois ou mais créditos em simultâneo e sente que a sua prestação mensal torna-se pesada, pedir um novo crédito pode ser uma forma de consolidar todos esses encargos numa só prestação. Esta é uma das utilizações mais comuns, e inteligentes, de um segundo crédito pessoal.

Ao optar por um crédito consolidado, junta todos os créditos atuais num único contrato, com uma só taxa e uma prestação mensal ajustada à sua capacidade financeira.

Na prática, esta solução permite:

A consolidação de créditos é especialmente útil quando já sente dificuldade em equilibrar o orçamento, mesmo sem estar em incumprimento. Ao contrário da renegociação de créditos com cada banco, aqui faz uma só operação, com uma nova entidade e novas condições.

Se quiser saber mais sobre como funciona esta solução, consulte o nosso guia completo do crédito consolidado. Nele explicamos tudo, passo a passo, ou então, siga para o próximo tópico, onde poderá ver ou saber mais sobre o novo crédito pessoal como um investimento para o futuro.

Nem todos os créditos servem apenas para cobrir despesas imediatas. Em alguns casos, pedir um segundo crédito pode ser uma forma de investir em si próprio, numa decisão que, apesar de gerar encargos no presente, pode traduzir-se em maior estabilidade e rendimento no futuro.

Este tipo de crédito é especialmente válido quando:

Nestes contextos, o crédito assume um papel estratégico: não é uma resposta a um problema, mas sim uma alavanca para atingir um novo patamar profissional. E isso faz toda a diferença.

Quando bem planeado, o investimento tende a gerar retorno a médio prazo, seja sob a forma de um salário mais alto, maior empregabilidade, ou maior autonomia profissional.

Por exemplo:

Um profissional investe 3.000€ num curso de especialização que lhe permite passar a ganhar mais 300€ por mês. O retorno chega em 10 meses, e o impacto positivo estende-se por vários anos.

Mesmo que o objetivo seja nobre, o pedido de crédito deve ser ponderado com realismo. Avalie a sua taxa de esforço atual, o tempo de retorno e a estabilidade da sua situação financeira. Idealmente, o novo encargo não deve comprometer mais do que 35% do seu rendimento mensal.

Por muito planeadas que sejam as finanças pessoais, os imprevistos acontecem e nem sempre é possível responder com os recursos disponíveis. Numa situação de urgência, pedir um segundo crédito pode ser uma solução válida para ganhar tempo e estabilidade.

Entre os imprevistos mais comuns que podem justificar esta decisão estão:

Nestes cenários, a contratação de um crédito pode funcionar como uma rede de segurança temporária. Mas atenção: mesmo numa emergência, é fundamental tomar decisões com critério.

Antes de avançar com o pedido, considere:

Como vimos, há situações em que um segundo crédito pode ser justificado, sobretudo se for usado de forma estratégica, com planeamento e objetivos bem definidos. No entanto, é sempre importante comparar esta opção com outras alternativas mais equilibradas, como, por exemplo, a do crédito consolidado.

A seguir, mostramos um exemplo prático da diferença entre manter dois créditos ou consolidar tudo numa única prestação. A diferença pode ser maior do que imagina.

Para perceber o impacto real de pedir um segundo crédito pessoal, vejamos um exemplo simples e realista.

Imagine que uma pessoa tem dois créditos pessoais ativos:

Ao todo, paga 900€ por mês só em prestações. Agora, surge uma nova necessidade: um terceiro crédito no valor de 5.000€, que implicaria uma nova prestação de cerca de 350 €/mês.

Se optar por avançar com este terceiro crédito sem consolidar, o valor total a pagar todos os meses sobe para 1.250€. Além disso, tem três prestações diferentes, com prazos e entidades distintas, dificultando a gestão e aumenta o risco de sobre-endividamento.

Mas há outra possibilidade: consolidar tudo num único crédito. Neste caso, junta ambos os créditos antigos e inclui o novo valor necessário. O resultado?

Uma nova prestação única à volta de 480 €/mês (numa simulação realista com TAEG média).

Ganha mais controlo, mais previsibilidade e alivia a pressão no orçamento.

Veja na tabela o resumo das duas situações relatadas:

| Situação financeira | Sem consolidação | Com consolidação |

|---|---|---|

| Número de créditos | 3 | 1 |

| Prestação total mensal | 1.250 € | 480 € |

| Gestão financeira | Complexa e dispersa | Simples e centralizada |

| Taxa de esforço estimada | Elevada (>50%) | Mais equilibrada (<35%) |

| Risco de incumprimento | Alto | Reduzido |

Como este exemplo evidencia, consolidar pode representar uma poupança superior a 750 €/mês, libertando margem para reforçar a poupança, responder a imprevistos ou até começar a investir no futuro.

Também é possível verificar que, ter mais do que um crédito pode aumentar significativamente o valor das prestações mensais.

Mas, afinal, quanto pode mesmo custar um segundo crédito no seu caso? Para ter uma ideia mais clara, e evitar surpresas, o ideal é fazer uma simulação simples com base no valor que pretende pedir e no prazo escolhido. A seguir, explicamos como pode fazê-lo.

Se pensa pedir um segundo crédito, o primeiro passo é perceber qual será o verdadeiro impacto no seu orçamento. Para isso, pode recorrer ao simulador da UniPeople, uma ferramenta simples, gratuita e sem qualquer compromisso, que o ajuda a dar esse primeiro passo com mais confiança.

Só precisa de preencher alguns dados básicos, como:

Após submeter o formulário, um especialista da UniPeople analisa a sua simulação e entra em contacto consigo com uma proposta personalizada.

Ou seja, não recebe apenas um valor genérico, mas sim uma avaliação adaptada à sua situação concreta, com base no seu perfil e necessidades.

Faça já uma simulação gratuita e descubra quanto poderá custar, na prática, um segundo crédito. Ou então continue connosco, porque a seguir preparamos uma, checklist essencial com tudo o que deve considerar antes de avançar com um novo pedido de crédito.

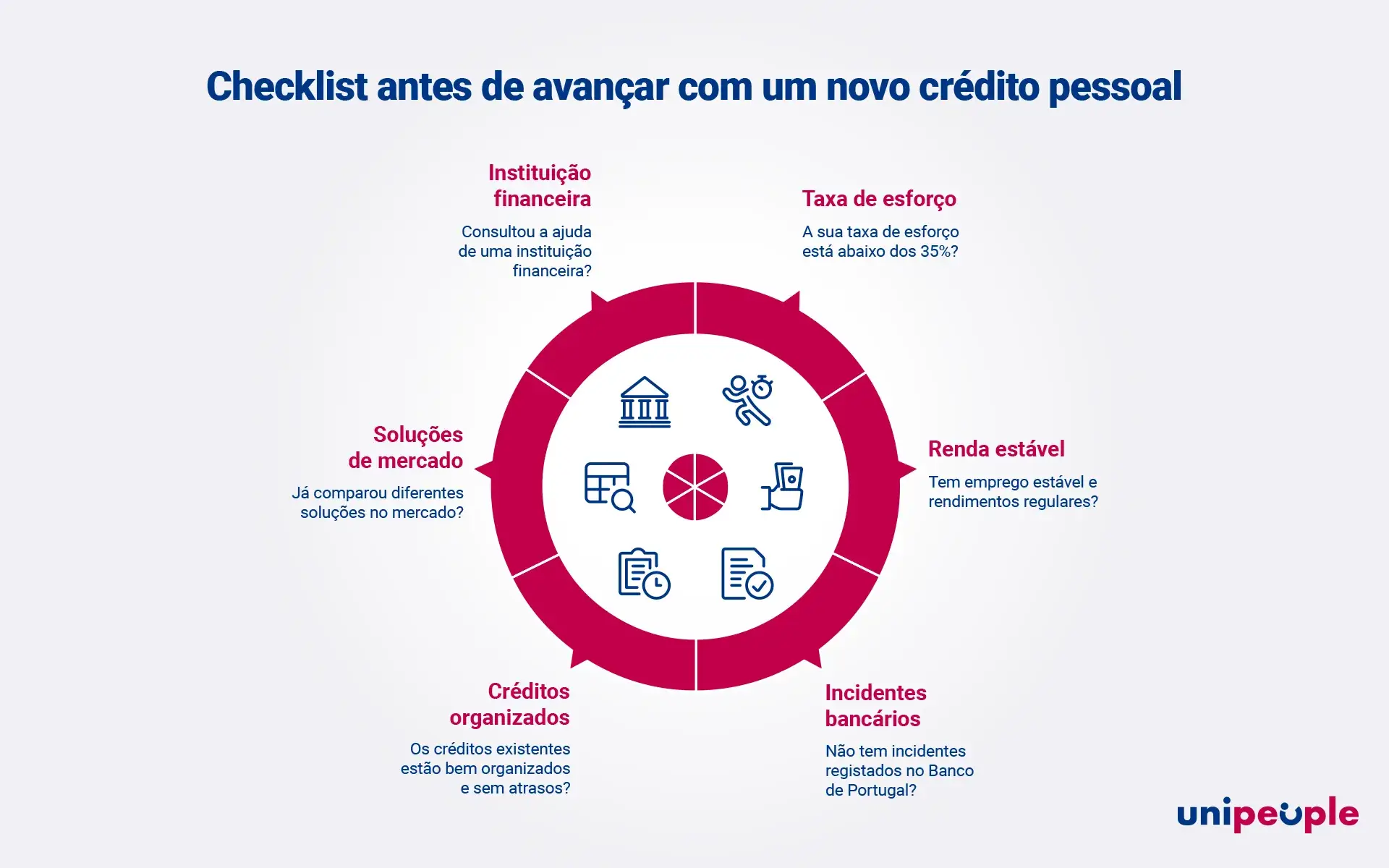

Antes de avançar com um novo crédito, é importante fazer uma autoavaliação honesta da sua situação financeira. Nem sempre ter acesso ao crédito significa que ele é a melhor opção para si agora.

Use esta, checklist como ponto de partida:

Se respondeu “não” a alguma destas questões, talvez seja boa ideia repensar o pedido de um novo crédito, ou, pelo menos, procurar alternativas que ajudem a melhorar o seu equilíbrio financeiro. E, por vezes, a melhor alternativa pode passar por simplificar tudo, num só pagamento, como no crédito consolidado. Ainda com dúvidas sobre as hipóteses de ter mais do que um crédito pessoal em simultâneo? Abaixo respondemos às perguntas mais frequentes de quem pondera pedir um segundo crédito pessoal.

Mesmo após analisar todas as opções, é natural continuarem a surgir dúvidas práticas. Afinal, cada situação financeira é única. Abaixo respondemos às perguntas mais comuns sobre ter mais do que um crédito pessoal em simultâneo, para o ajudar a tomar uma decisão mais informada.

Não existe um limite legal para o número de créditos pessoais que pode ter. O que realmente importa é a sua capacidade de pagamento.

As instituições financeiras avaliam critérios como a taxa de esforço, estabilidade de rendimentos e histórico de crédito antes de aprovarem um novo pedido.

Se tiver três ou mais créditos e ainda assim conseguir manter as prestações em dia sem comprometer o seu orçamento, é possível manter todos, embora nem sempre seja recomendável.

Depende. Ter vários créditos ativos não afeta automaticamente o seu score de crédito, desde que os pague a tempo e horas. No entanto, acumular muitas prestações ou fazer pedidos sucessivos de crédito pode levantar alertas nos bancos e influenciar a sua avaliação de risco. O mais importante para manter um bom score é pagar tudo nos prazos corretos e manter as finanças equilibradas.

Sim. Ter um crédito pessoal anterior não impede que peça um novo com fiador. Na verdade, apresentar um fiador com estabilidade financeira pode aumentar as suas hipóteses de aprovação, especialmente se a sua taxa de esforço estiver próxima do limite.

O fiador, no entanto, será também avaliado como se estivesse a contrair o crédito consigo. É uma responsabilidade séria e deve ser assumida com total transparência.

Nem sempre. Embora já tenha histórico com a instituição, cada novo crédito implica uma análise do seu perfil atual. Se a sua taxa de esforço aumentou, ou se já tem vários contratos ativos, o processo pode ser mais demorado ou até recusado. Manter os documentos atualizados e apresentar um pedido fundamentado pode acelerar a análise.

Não há uma resposta única. Se os seus créditos atuais estão controlados e precisa de um novo montante com urgência, um segundo crédito pode ser a solução. Mas se já sente o orçamento apertado e a gestão dos créditos dificulta-se, a consolidação pode ser a melhor alternativa.

Esta opção permite juntar todos os créditos numa única prestação mensal, geralmente mais baixa, e simplificar a vida financeira.

Agora que esclareceu as suas dúvidas, está em melhores condições para decidir o próximo passo. Mas não precisa de o fazer sozinho.

A seguir, mostramos como a UniPeople pode ajudar a encontrar a solução mais adequada, com acompanhamento gratuito e personalizado, em total conformidade com o Banco de Portugal.

Ter mais do que um crédito pessoal em simultâneo é possível, e em algumas situações até pode ser vantajoso. Mas essa decisão deve ser feita com base em informação, planeamento e, sempre que possível, com aconselhamento especializado.

Na UniPeople, ajudamos diariamente pessoas a analisar a sua taxa de esforço, comparar cenários e encontrar a solução mais equilibrada, seja por um novo crédito ou de uma consolidação que traga mais tranquilidade financeira.

Somos intermediários de crédito autorizados e registados no Banco de Portugal com o número 0006413. O nosso apoio é gratuito, sem custos nem compromissos e totalmente adaptado à sua realidade.

Comece por simular aqui:

A decisão é sua. Mas a UniPeople veio ajudar a tomá-la com confiança.

Se tenta melhorar a sua saúde financeira, temos muito mais para si. No blog da UniPeople encontra artigos claros, úteis e atualizados sobre crédito pessoal, consolidação, crédito habitação, IRS, seguros e muito mais. Tudo pensado para o ajudar a tomar decisões informadas, sem complicações. Explore agora: Blog da UniPeople Finanças 360.º. Aprender a gerir melhor o seu dinheiro começa por aqui.