Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Neste artigo, vamos mostrar-lhe como financiar os seus objetivos sem comprometer o seu orçamento, com dicas práticas e explicações claras sobre as diferentes opções de crédito. No final, vamos contar a história de Sofia, uma pessoa como tantas outras que enfrentou o desafio de equilibrar sonhos e finanças por meio de escolhas estratégicas.

Fique connosco para descobrir:

Para facilitar a navegação, utilize o sumário abaixo e acesse diretamente à secção de maior interesse para si. Vamos começar com o primeiro passo, e entender como é possível transformar os seus objetivos em realidade!

Antes de considerar recorrer a crédito, é fundamental ter uma visão clara das suas finanças e estabelecer um plano bem estruturado. Abaixo, partilhamos as etapas essenciais para criar um planeamento financeiro eficaz que o ajudará a alcançar os seus objetivos de forma realista e equilibrada.

Para criar um planeamento financeiro eficaz, é crucial avaliar a sua situação atual, estabelecer metas claras e definir um caminho para alcançá-las, considerando todos os custos e prazos envolvidos.

Reveja a seguir algumas das etapas:

Planear adequadamente pode fazer toda a diferença quando chegar a hora de solicitar um crédito. Mas como escolher a melhor opção de crédito que se encaixe no seu plano financeiro?

Se quiser saber como obter um crédito vantajoso, simule gratuitamente com a UniPeople. Os nossos especialistas financeiros podem ajudá-lo a planear, analisar o mercado para encontrar a melhor solução e acompanhá-lo em todo o processo.

Agora que já sabe como planear financeiramente os seus objetivos, vamos explorar como o crédito pode ser uma ferramenta essencial para transformar esses sonhos em realidade. Continue a ler para descobrir como utilizá-lo a seu favor.

Quando bem utilizados, os créditos podem ser ferramentas poderosas para realizar os seus sonhos e alcançar os seus objetivos. A chave está em usá-los de forma estratégica. Embora muitos vejam o crédito como algo a evitar, ele pode, na verdade, ser o passo necessário para realizar projetos de longo prazo sem comprometer a saúde financeira.

Existem diferentes tipos de crédito, cada um adequado para objetivos específicos.

Vamos explorar os principais créditos que podem ajudá-lo a alcançar os seus sonhos, sem sobrecarregar o orçamento:

Existem diversas opções de crédito que podem ajudar a concretizar os seus objetivos de forma estratégica. A seguir, vamos detalhar cada uma delas, explicando como funcionam, as suas vantagens e como escolher a melhor solução conforme o seu perfil financeiro.

O crédito pessoal é uma solução financeira flexível e rápida que pode ser utilizada para diversos fins pessoais. Geralmente, com prazos que variam de 1 a 7 anos, este tipo de crédito é ideal para quem precisa de uma quantia específica, mas não quer comprometer o orçamento com pagamentos mensais altos.

Exemplos de utilização do crédito pessoal:

O crédito pessoal é uma excelente solução para quem precisa de financiamento para projetos específicos e temporários, quando o objetivo é algo pontual. A flexibilidade na utilização do valor é um dos principais atrativos, permitindo que invista naquilo que realmente deseja sem a necessidade de justificar cada gasto com o banco. Veja a seguir as principais vantagens do crédito pessoal, e descubra as mais-valias que oferece.

O crédito pessoal oferece uma série de vantagens que tornam este tipo de financiamento uma opção bastante procurada por quem precisa de liquidez de forma rápida e sem complicações.

Aqui estão as principais:

Essas vantagens tornam o crédito pessoal uma alternativa muito atrativa, especialmente quando se trata de projetos temporários e objetivos financeiros de médio prazo.

No entanto, apesar de ser uma opção conveniente, é fundamental avaliar se as condições de pagamento ajustam-se ao seu orçamento.

Lembre-se sempre de verificar as taxas de juro e a capacidade de pagamento antes de solicitar o crédito.

Embora o crédito pessoal seja acessível e prático, o planeamento adequado é essencial para garantir que ele não sobrecarrega as suas finanças. Se ainda tem dúvidas sobre como o crédito pessoal pode ser combinado com outros financiamentos, leia a sugestão a seguir indicada, ou se preferir, siga para o próximo ponto, onde vamos introduzir a solução do crédito habitação.

O crédito habitação é a solução financeira indicada para quem pretende realizar um investimento de longo prazo, como:

Ao contrário de outros tipos de crédito, este produto oferece condições vantajosas para compromissos significativos, garantindo maior flexibilidade e taxas mais competitivas. Continue a ler e descubra quais são as principais características deste tipo de crédito.

Conhecer as principais características do crédito habitação ajuda a planear melhor o investimento e a garantir pagamentos mais equilibrados ao longo do tempo.

Veja quais são:

Com prazos longos e taxas de juro competitivas, o crédito habitação permite distribuir o pagamento de forma confortável, permitindo alcançar o seu sonho de casa própria sem comprometer a estabilidade financeira.

No entanto, antes de contratar, é fundamental analisar todos os elementos que influenciam o custo total.

Se pretende avançar com segurança e encontrar a melhor proposta para o seu perfil, simule já o seu crédito habitação com a UniPeople. A simulação é gratuita e sem compromisso, e os nossos especialistas financeiros vão ajudá-lo a analisar o mercado, negociar as melhores condições e acompanhar todo o processo, garantindo que realiza o seu objetivo sem comprometer o orçamento.

O crédito multiopções, também conhecido como crédito multifunções, é um produto associado ao crédito habitação que oferece flexibilidade e versatilidade para financiar diversos projetos ao mesmo tempo. Com este tipo de crédito, é possível utilizar o valor para obras, compra de automóvel ou até mesmo investimentos pessoais, sem necessidade de contratos separados para cada finalidade. Veja a seguir os principais benefícios que o crédito multiopções pode oferecer.

Conhecer os principais beneficios do crédito multifunções ajuda a perceber como este produto pode facilitar a realização de vários projetos sem comprometer o orçamento.

Veja quais são:

Com taxas competitivas, flexibilidade de utilização e gestão simplificada, o crédito multiopções permite financiar diferentes objetivos organizadamente, mantendo o controlo das suas finanças ao longo do tempo.

O crédito automóvel é um financiamento destinado exclusivamente à aquisição de veículos, seja para carros novos ou usados. Este tipo de crédito oferece condições adaptadas ao valor do automóvel, permitindo concretizar a compra de forma rápida e organizada, sem comprometer o orçamento familiar. Veja a seguir, as vantagens que este crédito lhe pode oferecer.

O crédito automóvel oferece uma série de vantagens que facilitam a aquisição do veículo dos seus sonhos de forma rápida e acessível.

Das quais são:

Com a possibilidade de financiar o valor total do carro, rapidez na aprovação e flexibilidade na escolha do veículo, o crédito automóvel é uma excelente alternativa para quem deseja adquirir um veículo novo ou usado, organizadamente e com condições vantajosas. Caso sinta que as prestações dos seus créditos começam a pesar, veja a seguir como pode amortizar essa pressão, realizando um crédito consolidado.

O crédito consolidado é uma solução financeira que permite juntar vários créditos num só, com um prazo alargado e uma prestação única, facilitando a gestão das suas finanças pessoais. Ideal para quem tem vários empréstimos a decorrer, o crédito consolidado permite reduzir as prestações mensais, tornando o pagamento mais leve e controlado. Veja os benefícios que este tipo crédito lhe pode oferecer.

Ao reunir todos os créditos num único empréstimo, torna-se mais fácil controlar o orçamento, reduzir prestações e até obter liquidez extra para novos projetos.

Veja os principais benefícios:

Com a redução das prestações mensais, a simplificação do pagamento e a possibilidade de obter liquidez extra, o crédito consolidado pode ser uma excelente solução para quem procura mais controle e flexibilidade nas suas finanças, ajudando a alcançar os seus objetivos sem sobrecarregar o orçamento. Para não surgirem mais dúvidas, simule o seu crédito consolidado e fale com um dos nossos especialistas!

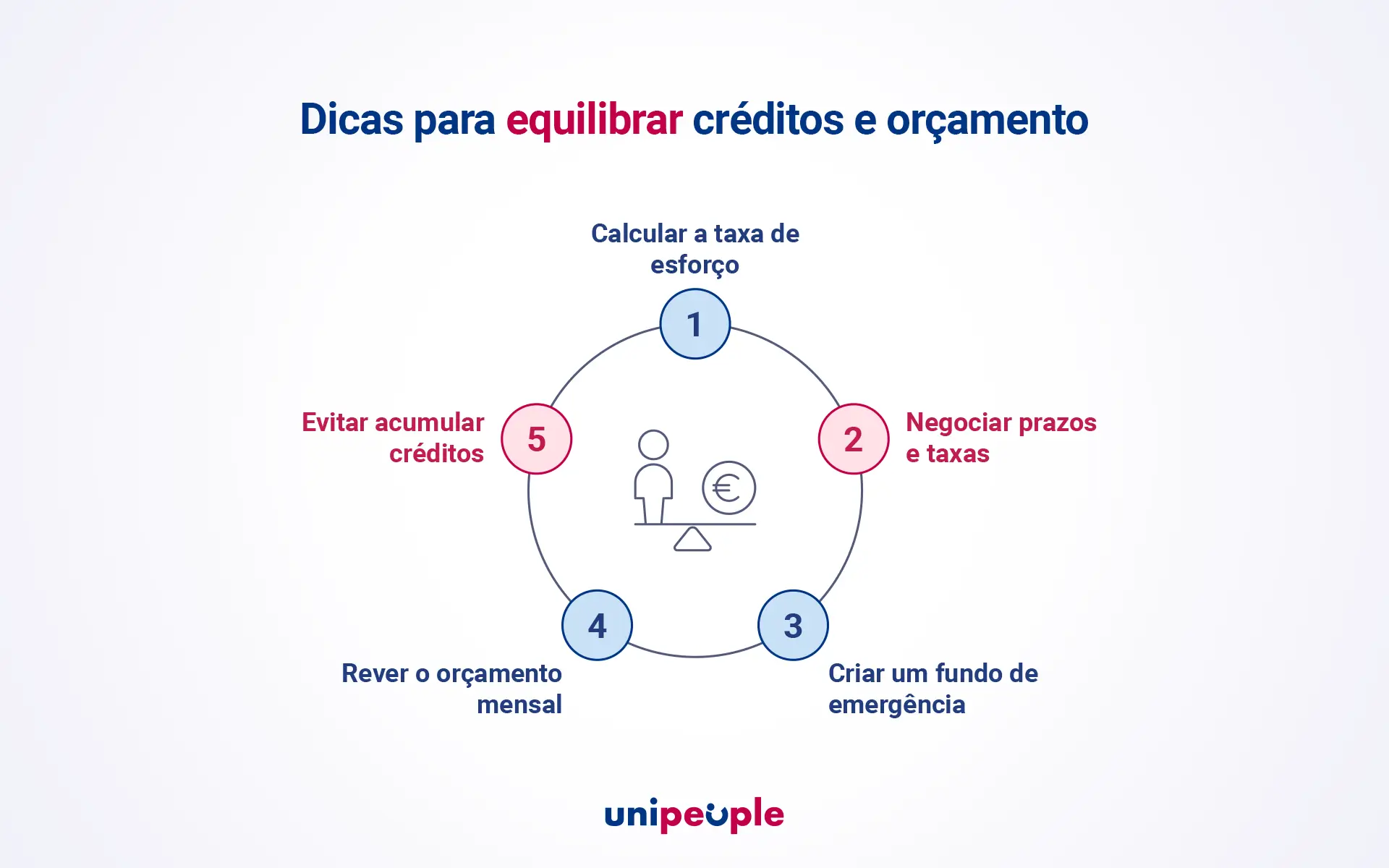

A seguir apresentamos uma lista com dicas úteis para conseguir equilibrar os seus créditos, precavendo a sua saúde financeira de eventuais riscos. Continue a ler e descubra!

A tabela abaixo resume os diferentes tipos de crédito que abordamos ao longo deste artigo, ajudando-o a comparar as condições claramente e a escolher a melhor solução financeira conforme as suas necessidades.

| Factores a verificar antes de comprar casa | Explicação |

|---|---|

| Localização do imóvel | Bons acessos, segurança, serviços e comércio nas proximidades, vizinhos, transportes públicos, escolas. |

| Tipologia | Apartamento, moradia, número de quartos e casas-de-banho, o espaço, varanda, exposição solar, lugar de garagem. |

| Andar do imóvel | Um rés do chão, 1.º, 2.º ou último andar. |

| Momentos do dia para ver casas | Durante o dia para analisar a exposição solar ou à noite para verificar a segurança, acessos e tráfego rodoviário. |

| Eficiência energética | Para saber os gastos. |

| Valores do condomínio e seguro | Para saber a despesa mensal e se o seguro cobre a habitação. |

| Casas mais antigas | Verificar instalações elétricas, canalizações, estado das áreas comuns, valor das obras se forem necessárias, se é necessário mostrar o projeto à Câmara Municipal. |

Agora que conhece as principais opções de crédito e as suas características, é hora de planear e equilibrar os seus financiamentos forma inteligente. No próximo tópico, vamos compartilhar dicas práticas para equilibrar os créditos e o orçamento, garantindo que os seus sonhos se tornem realidade sem comprometer as suas finanças

Manter as finanças pessoais equilibradas, especialmente quando se recorre ao crédito, pode ser um desafio. No entanto, com alguns cuidados e decisões financeiras estratégicas, é possível realizar os seus objetivos sem sobrecarregar o orçamento.

Aqui estão algumas dicas práticas para equilibrar os créditos e as despesas eficientemente:

A seguir, vamos explicar detalhadamente cada uma destas dicas e como podem ajudá-lo a equilibrar as suas finanças e garantir que o uso de crédito não afete negativamente o seu orçamento. Continue a leitura para descobrir como aplicar estas estratégias no seu dia a dia!

A taxa de esforço é um indicador que evidencia a percentagem do seu rendimento mensal que será comprometida com o pagamento de créditos. Para entender melhor este conceito, consulte o nosso artigo sobre a taxa de esforço.

Manter a taxa de esforço no intervalo recomendado, geralmente até 35%, é essencial para garantir que consegue pagar as prestações sem comprometer o seu orçamento.

Um valor acima deste limite pode dificultar a aprovação do crédito e, futuramente, gerar problemas financeiros, como atrasos nos pagamentos ou dificuldade em assumir novos compromissos.

Para calcular de forma rápida e prática a sua taxa de esforço, utilize o Simulador de Taxa de Esforço da UniPeople. A ferramenta é gratuita, intuitiva e permite avaliar imediatamente se o valor das prestações planeadas se enquadra no seu orçamento, ajudando-o a tomar decisões mais seguras antes de pedir qualquer crédito.

Agora que sabe como e onde pode calcular a sua taxa de esforço, é necessário, também, negociar as taxas e prazos que mais se adequam ao seu perfil financeiro. Continue a ler e descubra como!

Ao contratar um crédito, negociar prazos e taxas conforme o seu perfil financeiro é essencial para equilibrar pagamentos mensais e custo total do empréstimo.

Um prazo maior reduz a prestação mensal, tornando-a mais acessível, mas aumenta o custo total do crédito devido aos juros acumulados.

Por outro lado, um prazo mais curto permite poupar em juros, mas exige maior capacidade de pagamento mensal, podendo pressionar o orçamento.

Além do prazo, outros fatores que influenciam diretamente o valor final do crédito, como:

Saiba mais sobre a Taxa Anual Nominal e a Taxa Anual Efetiva Global, no nosso artigo sobre o que saber acerca dessas taxas no medido de um crédito e consolide as suas dúvidas.

Antes de assinar qualquer contrato, compare ofertas de diferentes bancos e avalie qual se ajusta melhor ao seu perfil. Os especialistas financeiros da UniPeople podem ajudá-lo a analisar o mercado, negociar as condições mais vantajosas e escolher o crédito ideal para os seus objetivos, garantindo que o plano seja sustentável e seguro.

Agora que sabe qual a taxa e prazo mais adequados para a sua situação, está na hora de criar um fundo de emergência para o ajudar caso haja um imprevisto. Continue a ler e descubra como.

Um fundo de emergência é uma reserva financeira criada para situações inesperadas, como desemprego, reparações domésticas, despesas médicas ou outros imprevistos.

Ter esta reserva evita recorrer a créditos adicionais em momentos de urgência, mantendo o orçamento sob controlo e garantindo maior tranquilidade financeira.

O valor recomendado para um fundo de emergência costuma ser entre 3 a 6 meses de despesas fixas, mas dependendo da sua situação financeira, pode ser maior. Este montante deve ser suficiente para cobrir os custos essenciais do dia a dia sem comprometer o pagamento das suas obrigações financeiras.

Existem formas simples de criar e fortalecer este fundo:

Se quiser saber mais sobre como criar e gerir um fundo de emergência eficaz, consulte o nosso artigo completo sobre fundo de emergência, onde explicamos estratégias práticas para construir esta reserva passo a passo.

Ler ainda: artigo do fundo de emergência.

Para que a criação do seu fundo de emergência seja eficaz, deve também reavaliar o seu orçamento mensal. Ter em consideração todas as suas despesas fixas e quanto receber por mês, são uma mais-valia. Continue a ler e descubra como avaliar o seu orçamento mensal.

Manter o controlo das suas finanças exige revisão periódica do orçamento. Rever receitas e despesas pelo menos a cada 3 a 6 meses permite identificar onde é possível poupar e ajustar os gastos conforme as suas prioridades.

Pequenas mudanças podem fazer grande diferença:

Estas mudanças podem libertar dinheiro que pode ser usado para amortizar créditos ou aumentar a poupança.

Para tornar este processo mais eficiente, utilize ferramentas digitais, aplicações de controlo financeiro ou folhas de cálculo. Estas soluções ajudam a monitorizar receitas, despesas e metas, garantindo que o seu orçamento esteja sempre atualizado e equilibrado.

Assumir vários créditos ao mesmo tempo, sem uma estratégia clara, aumenta significativamente o risco de incumprimento e pode comprometer a sua estabilidade financeira. Para evitar cair na armadilha do efeito “bola de neve”, é essencial planear cada financiamento antes de contratar novos empréstimos.

Uma solução prática para quem já possui várias prestações é o crédito consolidado. Ao juntar todos os créditos num único contrato, com prazo e prestação únicos, é possível reduzir o valor mensal, simplificar a gestão do orçamento e ganhar maior folga financeira.

Com um planeamento cuidadoso, consegue avaliar se o novo crédito é sustentável dentro do seu orçamento, evitando surpresas e garantindo que cada financiamento contribua para os seus objetivos e não para o aumento da dívida.

A seguir, apresentamos o exemplo real da Sofia, que conseguiu equilibrar os seus sonhos e objetivos com as despesas e créditos seguramente, mostrando como aplicar estas estratégias, na prática.

A Sofia sempre teve grandes sonhos: abrir o seu próprio negócio e fazer uma viagem internacional que planeava há anos. No entanto, o receio de comprometer o orçamento familiar e acumular dívidas deixava-a insegura.

Entre despesas fixas, créditos existentes e poupança limitada, parecia impossível conciliar os objetivos com a realidade financeira.

Foi então que, decidida a transformar os sonhos em realidade seguramente, a Sofia consultou a UniPeople. Com a ajuda dos especialistas financeiros, avaliou todas as opções de crédito disponíveis e reorganizou as suas prestações. Optou por um crédito consolidado para reduzir a taxa de esforço e garantir uma prestação mensal equilibrada.

Além disso, planeou cuidadosamente os prazos de cada financiamento, garantindo flexibilidade e mantendo o fundo de emergência intacto para imprevistos.

Com estas estratégias, a Sofia conseguiu alcançar os seus objetivos:

Além disso, fortaleceu o fundo de emergência, garantindo maior segurança financeira e flexibilidade para futuros projetos.

Assim como a Sofia, também pode financiar os seus sonhos sem comprometer o orçamento. A UniPeople oferece o apoio que precisa para analisar o seu perfil, comparar as melhores ofertas do mercado e acompanhar todo o processo, sem custos adicionais. Garantimos que os seus objetivos sejam alcançados seguramente e sem riscos financeiros. Agora, descubra como encontrar o apoio personalizado que melhor se adapta à sua situação e continue a leitura para saber mais.

Planear um crédito de forma estratégica exige experiência e conhecimento do mercado. Contar com apoio especializado faz toda a diferença para tomar decisões seguras, reduzir riscos e garantir que o seu orçamento permanece equilibrado. A UniPeople atua como parceira de confiança, acompanhando o cliente em todas as etapas do processo.

Veja os seguistes benefícios de ter acompanhamento especializado:

Quer transformar os seus sonhos em realidade sem comprometer o orçamento? Simule já o seu crédito com a UniPeople. A simulação é gratuita e sem compromisso, e os nossos especialistas vão ajudá-lo a encontrar a melhor solução para o seu perfil financeiro.