Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Após ler este artigo, compreenderá exatamente quais são os custos que surgem após a compra da casa e como se preparar para os integrar no seu orçamento equilibradamente. Este guia foi criado para tomar decisões informadas e evitar surpresas financeiras após a escritura.

Ao longo desta leitura, vai aprender a:

Agora que já sabe tudo o que abordaremos ao longo deste artigo, explore o sumário seguinte para aceder diretamente ao tema que mais lhe interessa.

Após concretizar o sonho de comprar casa própria, chegam os custos que fazem parte da sua manutenção. Além da prestação do crédito habitação, há despesas regulares e outras ocasionais que podem ter um impacto significativo no orçamento familiar, se não forem devidamente planeadas.

Ao longo deste artigo, vamos analisar detalhadamente cada uma delas para saber exatamente o que esperar e como se preparar.

Eis os principais custos que deve considerar:

Cada uma destas categorias será explicada ao detalhe nos próximos tópicos, com dicas práticas e estratégias para manter o equilíbrio financeiro após a compra da casa.

Se precisar de liquidez extra ou quiser avaliar se as condições atuais o seu crédito habitação, pode fazê-lo com a ajuda da equipa da UniPeople. Uma análise gratuita e personalizada pode ajudá-lo a melhorar as condições do seu crédito e aumentar a folga mensal.

Ou então siga para o primeiro ponto desta lista de despesas iniciais após a compra de um casa, o condomínio.

Ter uma casa num edifício ou num condomínio fechado significa partilhar responsabilidades com os restantes proprietários. Cada fração contribui para as despesas comuns do prédio, sendo geridas através das quotas de condomínio.

Estas quotas destinam-se a cobrir gastos como:

Em alguns condomínios, incluem ainda custos com segurança privada, portaria ou sistemas de vídeo vigilância.

O valor da quota mensal depende de fatores como o número de frações do edifício, a área do seu apartamento e o tipo de serviços contratados.

Por exemplo, um prédio moderno com piscina, ginásio e zonas ajardinadas pode ter encargos significativamente mais elevados do que um prédio tradicional sem serviços adicionais.

Além das despesas regulares, é comum existir um fundo de reserva, ou seja, uma poupança coletiva, que serve para financiar obras futuras.

Como, nomeadamente:

Contribuir para este fundo é obrigatório por lei e ajuda a evitar encargos inesperados de grande valor.

De forma geral, é importante incluir o condomínio como uma despesa fixa no seu orçamento mensal e estar atento às atas das assembleias de condóminos, onde são decididas alterações de valores ou intervenções extraordinárias.

Com planeamento, o condomínio deixa de ser um peso no orçamento, sendo visto como uma garantia de valorização e manutenção do património.

O IMI é um imposto anual aplicado a todos os proprietários de imóveis em Portugal. É definido por cada município e calculado com base no Valor Patrimonial Tributário (VPT) do imóvel.

Este imposto é obrigatório e representa uma importante fonte de receita para as Câmaras Municipais, ajudando a financiar os serviços públicos locais.

Para estimar o IMI, confirme primeiro a taxa que a sua autarquia aplica ao tipo de imóvel.

Em Portugal, há regras distintas para prédios urbanos e rústicos:

Após conhecer o VPT e a taxa municipal, aplique a fórmula.

IMI = VPT × taxa definida (pelo município)

Veja um exemplo simples. Se o imóvel tem VPT de 150.000€ e a autarquia definiu 0,40%, então:

IMI = 150.000 × 0,004 = 600€

Neste caso, segundo o cálculo, o pagamento será de 600€. Ou seja, em regra geral, o proprietário do imóvel poderá fazer o pagamento em três prestações ao longo do ano.

Assim que o valor for apurado, o pagamento faz-se em prestações consoante o montante anual:

A primeira prestação, ou o pagamento único até 100€, foi alargada até 30 de junho. As restantes datas mantiveram-se no fim de agosto e no fim de novembro. Confirme sempre o calendário oficial para evitar falhar os prazos.

Inclua o IMI como despesa anual no orçamento e reserve mensalmente uma quantia para este pagamento.

Reveja o VPT do imóvel e avalie se uma reavaliação faz sentido, em alguns casos pode reduzir o imposto. Quer saber quanto terá que pagar de IMI? Simule gratuitamente no nosso site, ou então, caso já saiba, siga para o próximo tópico onde abordaremos o tema dos seguros obrigatórios e facultativos no crédito habitação.

Ter uma casa implica proteger o imóvel e o orçamento. Se recorreu ao crédito habitação, o banco pode exigir seguros para cobrirem o imóvel, normalmente o seguro multirriscos com cobertura de incêndio, e pode associar um seguro de vida ao contrato. Mesmo em compras a pronto, ter um seguro é prudente para limitar prejuízos em caso de sinistro.

Alguns dos principais seguros propostos após a compra da casa são:

Em muitos prédios com condomínio, o seguro do edifício é contratado pelo próprio condomínio e dividido nas quotas. Antes do contratar, confirme se o condomínio já inclui o seguro do edifício e o que está realmente coberto para evitar duplicações. Ajuste os capitais ao custo de reconstrução, reveja franquias e exclusões e, se tem crédito habitação, verifique as condições da apólice associada e se pode transferi-la sem perder os benefícios.

Uma revisão anual ajuda a manter proteção adequada pelo melhor preço. Além da atenção a todos os pormenores, e recomendável manter-se informado sobre todos os fatores que poderão influenciar o preço final a pagar pelo seguro. Vejamos ao seguir este detalhe.

Ao contratar um seguro para a sua casa, é importante perceber o que influencia o preço do prémio. Vários fatores podem fazer o valor subir ou descer, e ajustar alguns desses elementos pode resultar em poupanças significativas.

Conheça os principais aspetos que variam o valor do prémio mensal:

Agora que já conhece os principais fatores que impactam o preço do seguro no crédito habitação, é importante adotar algumas boas práticas para garantir que faz as escolhas mais vantajosas para o seu bolso e para a sua casa. A seguir, apresentamos algumas dicas.

Quando se trata de proteger o seu imóvel, é essencial tomar decisões informadas sobre o seguro da casa. Abaixo, reunimos algumas dicas práticas para garantir que tem a cobertura adequada, sem comprometer o seu orçamento.

Sugerimos que não opte pelo seguro diretamente no seu banco, como muitas pessoas fazem. Ao escolher um seguro, é fundamental comparar várias propostas para garantir que obtém a melhor cobertura pelo melhor preço.

Para isso, conte com a UniPeople, que oferece uma análise imparcial das melhores opções do mercado. Com o apoio dos nossos especialistas, pode encontrar o seguro mais adequado para a sua casa e para as suas necessidades, sem pagar mais do que o necessário.

Agora que já conhecemos como funciona a dinâmica dos custos dos seguros do crédito para comprar casa, vejamos, a seguir, o impacto das obras, remodelações e decoração no seu orçamento.

Após a compra da casa, é comum querer personalizar os espaços e realizar melhorias, seja com pequenas adaptações ou remodelações mais profundas. Além disso, a aquisição de mobiliário adequado também representa um investimento significativo.

Seja para pintar paredes, substituir pisos ou instalar novos eletrodomésticos, é essencial planear este investimento antecipadamente. Estas despesas podem ser pequenas ou grandes, dependendo do tipo de obra ou renovação que deseja fazer. Para isso, é sempre recomendável estabelecer um orçamento específico para estas modificações e priorizar o que é mais urgente ou essencial.

Uma boa prática financeira é reservar cerca de 5% do valor da casa para estas obras e melhorias. Isso garantirá que não haja surpresas quando precisar de realizar algo inesperado, como reparações urgentes ou a instalação de novos itens. Este fundo para remodelações ajuda a garantir que não comprometa o seu orçamento familiar e permita fazer as melhorias desejadas de forma sustentável.

No entanto, esse fundo nem sempre será suficiente para cobrir todas as despesas. Se precisar de liquidez extra para concretizar as melhorias na sua casa, o crédito multiopções pode ser a solução ideal. Este tipo de crédito permite consolidar várias dívidas e obter o valor necessário para remodelações, sem sobrecarregar o seu orçamento com prestações elevadas. Assim, pode realizar as obras e adaptações com a flexibilidade que o seu projeto exige, enquanto mantém o controlo financeiro.

Após definir o fundo para obras e reformas, é possível que surjam imprevistos ou custos adicionais que excedem o valor reservado inicialmente. Nestes casos, o crédito multiopções pode ser a solução ideal para obter liquidez extra e realizar as melhorias desejadas sem comprometer o equilíbrio financeiro.

O crédito multiopções funciona como uma linha de crédito pessoal que pode ser ajustada conforme as necessidades do cliente.

Com condições vantajosas, taxas de juros competitivas e a possibilidade de utilizar o crédito para diferentes fins, este tipo de financiamento é uma maneira inteligente de gerir obras e outros projetos sem sobrecarregar o orçamento mensal. Vejamos, a seguir, um exemplo da utilização deste tipo de crédito.

Imaginemos que comprou uma casa no valor de 150.000€ e deseja realizar algumas obras, como:

Num valor aproximado de 7.500€ (5% do valor da casa). Se não tiver essa quantia disponível de imediato, pode recorrer ao crédito multiopções, que permitirá financiar esse montante de forma acessível.

Ao consolidar outros créditos e acrescentar este montante no crédito multiopções, poderá reduzir a sua prestação mensal e obter o dinheiro necessário para as obras de uma forma muito mais flexível, com taxas de juro competitivas e um prazo ajustado.

Esta solução oferece liquidez extra, sem precisar comprometer o seu orçamento familiar para garantir as melhorias desejadas.

Antes de avançar com as obras, considere a simulação gratuita com a UniPeople para encontrar as melhores condições de crédito e garantir que opta pela solução mais vantajosa para a sua situação.

Com as obras planeadas e o financiamento em ordem, é hora de avaliar as contas mensais que acompanham a manutenção do seu novo lar. Vamos explorar agora as despesas com serviços essenciais e telecomunicações, para ter uma visão clara do impacto desses custos no seu orçamento familiar.

Após a compra da casa, os custos mensais com serviços essenciais são inevitáveis, mas com o planeamento certo, pode controlar melhor esses gastos.

As principais despesas mensais de uma casa incluem despesas como:

Estes serviços podem variar bastante conforme o fornecedor e o tipo de consumo. Por isso, é essencial comparar tarifas entre os diferentes prestadores para garantir que paga o valor justo.

Além disso, ajustar os consumos pode resultar em poupanças significativas a longo prazo.

Sugerimos que verifique periodicamente as faturas e compare as tarifas entre os fornecedores de energia e de comunicação. O mercado oferece várias opções que podem ser mais vantajosas para o seu perfil de consumo.

Se possível, ajuste a potência contratada de eletricidade e aproveite as tarifas económicas nos horários de menor consumo. Isto pode fazer uma diferença importante na sua fatura mensal.

Com os serviços essenciais controlados, o próximo passo é garantir que a sua casa está bem mantida, prevenindo custos imprevistos. Vamos agora explorar a importância da manutenção preventiva e como criar um fundo para estas situações.

A manutenção preventiva é essencial para garantir que a sua casa se mantém em bom estado e que os custos com reparações urgentes não saem do controlo. A verificação anual de instalações elétricas, canalizações e eletrodomésticos pode evitar problemas maiores, que podem gerar custos elevados.

Sugerimos que para uma melhor gestão financeira:

Crie um fundo de manutenção mensal para cobrir eventuais reparações ou melhorias.

Esta poupança ajuda a evitar que os imprevistos como danos nas canalizações ou na fiação afetem gravemente o seu orçamento. Recomenda-se reservar uma quantia fixa mensalmente, que pode ser ajustada conforme o valor das reparações previstas.

Lembre-se também de ter um fundo de emergência, algo que o ajudará a lidar com imprevistos de forma mais tranquila. Para saber mais sobre como criar esse fundo, consulte o nosso artigo a seguir.

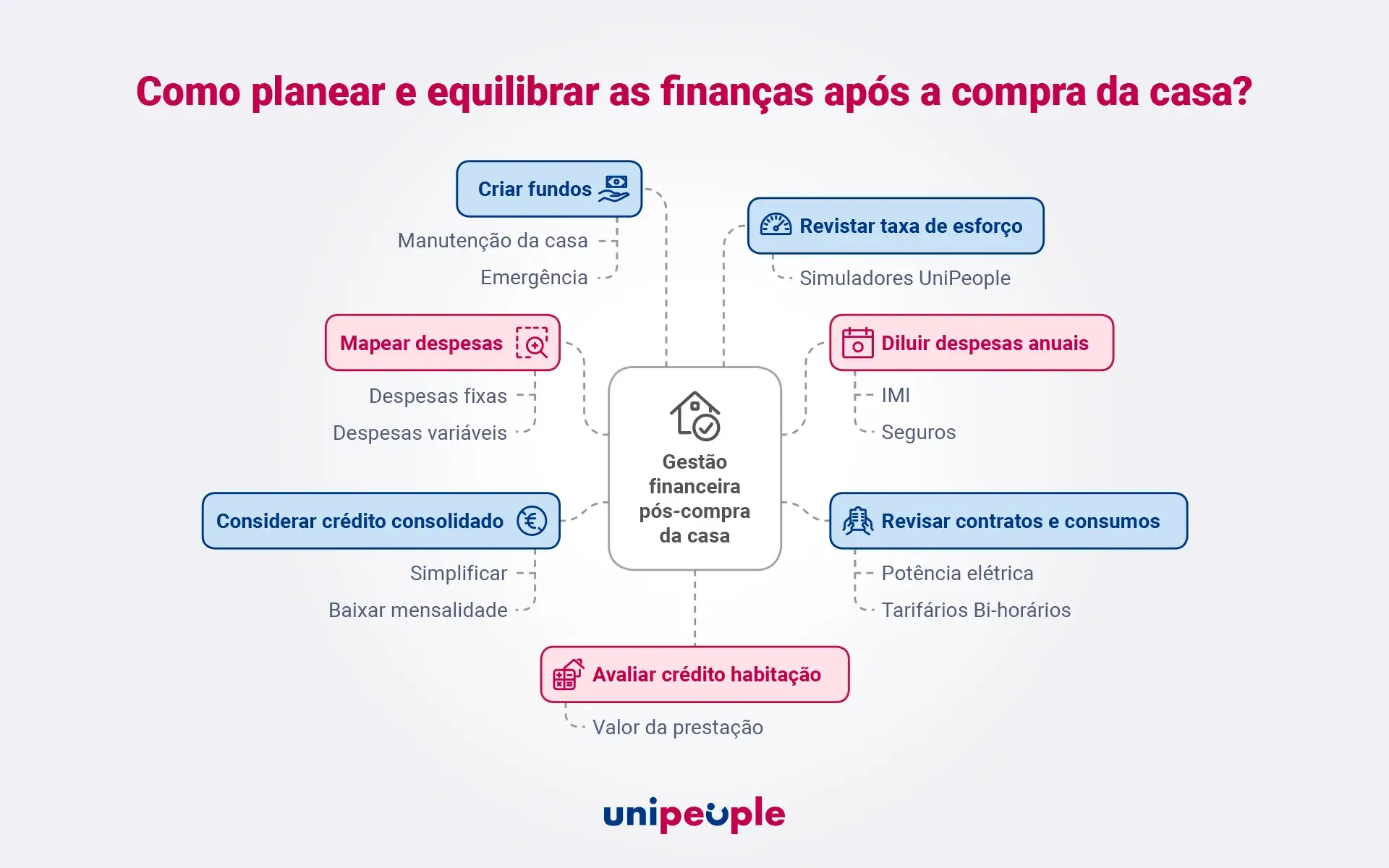

Agora que já conhecemos os principais custos depois da compra da casa, vejamos a seguir várias sugestões sobre como planear e equilibrar as finanças.

Depois da escritura, o foco passa a ser o orçamento. Organize as despesas, crie uma margem para imprevistos e otimize a prestação do crédito e os serviços associados. Pequenos ajustes fazem uma grande diferença na taxa de esforço e na tranquilidade mensal. Use dados reais (faturas, prestações, consumos) para decidir com segurança.

Com a casa organizada e o orçamento otimizado, termine a leitura deste conteúdo com uma decisão informada: no tópico seguinte mostramos como a UniPeople o acompanha, passo a passo, para viver o sonho sem comprometer o orçamento.

Planear e antecipar os custos é a melhor forma de proteger o orçamento depois da compra da casa. Quando conhece os encargos e ajusta o plano mensal, evita surpresas e mantém a taxa de esforço sob controlo.

A UniPeople apoia com análises gratuitas e personalizadas, comparando propostas e avaliando soluções como transferência de crédito habitação, revisão de seguros e consolidação de créditos, somente quando faz sentido para si.

Para continuar a aprofundar este tema das despesas com a compra da casa, descubra a série “10 custos escondidos do crédito habitação” e saiba como os evitar na prática. Com o acompanhamento certo, a casa dos seus sonhos continua sustentável, mês após mês.

Se este conteúdo ajudou, continue connosco. A UniPeople é o seu canal de literacia financeira para decisões mais seguras.

Siga o blog e receba novidades de finanças na sua caixa de e-mail. Subscreva a newsletter e aceda a guias, checklist e simuladores úteis. Conte connosco para simplificar o que aparenta ser complexo, todos os meses.