Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

De forma simples, entram no IRS apenas os seguros que a lei enquadra como despesas de saúde, proteção social ou encargos associados a rendimentos prediais. E, mesmo nesses casos, existem percentagens, limites máximos e anexos próprios que precisam de ser corretamente preenchidos.

Antes de perceber como declarar, importa primeiro clarificar exatamente quais são esses seguros e em que condições podem ser considerados.

A legislação fiscal portuguesa permite deduzir apenas alguns seguros específicos. A maioria dos contratos de seguro não tem nenhum benefício fiscal associado.

De forma objetiva, estes são os seguros que podem entrar no IRS:

Os restantes, como o automóvel, multirriscos habitação (uso próprio), responsabilidade civil ou seguro para animais, não têm dedução específica no IRS.

Importa ainda referir que cada um dos seguros acima indicados tem regras próprias, como:

Por isso, não basta saber que “entra no IRS”. É essencial perceber quanto pode deduzir e como declarar corretamente. Comecemos pelo mais comum e aquele que mais impacto tem na maioria dos agregados familiares, o seguro de saúde.

O seguro de saúde é o caso mais comum quando falamos de deduções fiscais associadas a seguros.

Os prémios pagos são considerados despesas de saúde para efeitos de IRS. Isto significa que podem reduzir diretamente o imposto a pagar, nos limites definidos na lei. A dedução do seguro de saúde tem uma percentagem fixa e está sujeita a um limite máximo anual.

Antes de submeter a declaração, é importante perceber exatamente qual é esse enquadramento.

Veja abaixo quanto pode efetivamente deduzir no IRS:

Isto quer dizer que, mesmo que pague valores elevados no seguro de saúde, a dedução está sempre limitada ao teto legal. Agora que já conhece os limites legais, vejamos um exemplo prático para perceber como esta dedução funciona na realidade.

Imagine que o Carlos pagou 800€ em prémios de seguro de saúde durante o ano.

Se tivesse pago 7.000€, os 15% seriam 1.050€, mas como o limite global é 1000€, não poderia ultrapassar esse valor.

Perceber este limite é essencial para evitar expectativas irrealistas quanto ao benefício fiscal.

Agora que já sabe quanto pode deduzir, importa perceber a parte mais prática: como declarar corretamente o seguro de saúde na sua declaração de IRS.

Geralmente, o processo é simples. Mas é aqui que muitos contribuintes cometem erros por assumirem que tudo está automaticamente correto. Siga estes passos.

Até ao final de janeiro, a seguradora deve comunicar à Autoridade Tributária o total dos prémios pagos no ano anterior.

A partir de 16 de março, pode consultar os valores das deduções comunicadas pelas seguradoras.

Para isso, siga as etapas seguintes:

Será apresentada uma página com o total das despesas apuradas por categoria. Aqui deve procurar a secção saúde, onde estão incluídos os prémios do seguro de saúde.

Nesta etapa poderá verificar:

É esta verificação que lhe permite confirmar se o seguro de saúde foi devidamente comunicado e contabilizado antes de submeter a declaração.

É nesta área que deve:

Não deve assumir que os valores estão sempre corretos.

Embora a comunicação seja automática, podem existir erros de reporte ou diferenças de datas de pagamento.

Só depois desta validação deve avançar para a análise da própria declaração de IRS.

Se optar pela declaração automática ou se a sua declaração já surgir pré-preenchida pela Autoridade Tributária, o passo seguinte é confirmar se os valores do seguro de saúde estão corretamente integrados antes de validar e submeter. Vejamos, a seguir, como proceder.

Se optar pela declaração automática de IRS, os valores do seguro de saúde já deverão aparecer integrados nas despesas de saúde.

Neste caso:

Nunca confirme sem verificar.

Se detetar divergências, deve:

Ao substituir os valores, passa a assumir a responsabilidade pela informação declarada.

Por isso, é fundamental guardar a documentação comprovativa enviada pela seguradora, bem como qualquer registo de pagamento efetuado.

Mesmo seguindo estes passos, existem falhas frequentes que levam a erros na declaração e à perda de deduções legítimas. Vejamos agora quais são os erros comuns a evitar na declaração do seguro de saúde no IRS.

Um dos erros mais frequentes é procurar o seguro de saúde no e-Fatura.

Os prémios de seguro não aparecem no e-Fatura porque não são comunicados através de faturas tradicionais.

Em vez disso, são reportados diretamente pelas seguradoras à Autoridade Tributária, por via própria e num momento distinto das restantes despesas do quotidiano.

Isto leva muitos contribuintes a concluir, erradamente, que o valor “não foi comunicado” ou “não conta para o IRS”. Na realidade, a informação surge apenas na área das deduções à coleta, disponível a partir do dia 16 de março.

Por isso, a validação deve ser feita sempre no Portal das Finanças, na secção correta, e não no e-Fatura.

Com isto, fica claro o enquadramento do seguro de saúde: quanto pode deduzir, onde confirmar os valores e como declarar corretamente. Passemos agora para um tema que gera ainda mais dúvidas e interpretações erradas, a declaração do seguro de vida no IRS.

Ao contrário do seguro de saúde, o seguro de vida não é, regra geral, dedutível no IRS.

Este é um dos pontos que mais gera confusão. Muitas pessoas pagam o seguro de vida associado ao crédito habitação e assumem que esse valor reduz automaticamente o imposto. Geralmente, isso não acontece. A dedução só é possível em situações muito específicas previstas na lei.

Se o contribuinte tiver um grau de incapacidade igual ou superior a 60%, comprovado por atestado multiusos, pode deduzir:

O seguro deve cobrir exclusivamente riscos de:

Se o seguro se destinar à reforma por velhice, existem ainda limites específicos:

Nestes casos, a dedução é sempre limitada e não pode ultrapassar os tetos legais.

Algumas profissões têm um regime especial, previsto no Código do IRS.

Alguns dos exemplos comuns são:

Nestes casos, pode ser deduzido:

Contudo, existem condições importantes:

Sem estas condições, não existe direito à dedução.

O seguro de vida associado ao crédito habitação não é dedutível, salvo se o contribuinte estiver enquadrado nas situações acima referidas.

Agora que já esclarecemos o seguro de vida, avancemos para outro instrumento frequentemente utilizado para otimização fiscal.

O Plano Poupança Reforma (PPR) é um dos instrumentos mais utilizados para obter benefícios fiscais no IRS.Ao contrário do seguro de vida tradicional, o PPR tem um regime de dedução claro e transversal à maioria dos contribuintes.

Pode deduzir 20% do valor investido no ano anterior, com limites que variam consoante a idade do contribuinte.

Os limites máximos são os seguintes:

Isto significa que, para atingir a dedução máxima:

Em alternativa, de forma simples, quanto maior for o investimento dentro destes limites, maior será a dedução obtida no IRS.

Se tem 32 anos e investiu 2000€ num PPR:

Se investir 1000€, a dedução será de 200€. Como pode verificar, o benefício fiscal do PPR depende diretamente do valor investido e da idade do contribuinte.

Quanto maior for o investimento nos os limites legais, maior será a dedução obtida, até ao teto máximo aplicável ao seu escalão etário.

É importante ter presente que esta dedução reduz o imposto a pagar, mas não significa um reembolso automático do valor investido. Trata-se de um benefício fiscal condicionado às regras previstas na lei. Após perceber quanto pode deduzir, importa esclarecer a parte prática da declaração.

Tal como o seguro de saúde e os seguros de vida dedutíveis, o PPR é declarado no Anexo H.

Na maioria dos casos, os valores já aparecem pé-preenchidos. Ainda assim, deve sempre confirmar antes de validar a declaração.

O benefício fiscal do PPR está associado a, regras de permanência. Se resgatar fora das condições previstas na lei, pode ter de devolver os benefícios fiscais obtidos, acrescidos de penalizações.

Por isso, o PPR deve ser analisado não apenas como instrumento fiscal, mas também como produto de poupança de médio e longo prazo.

Depois de analisarmos saúde, vida e PPR, falta esclarecer duas situações mais específicas.

O seguro de acidentes pessoais não é, por regra, dedutível para a generalidade dos contribuintes.

No entanto, existe um regime especial para profissões de desgaste rápido, previsto no Código do IRS.

Estamos a falar de atividades que, pela sua natureza, implicam maior risco físico ou exigência extrema, como, por exemplo:

Nestes casos, o contribuinte pode deduzir:

Mas atenção: o seguro deve cobrir exclusivamente riscos de morte, invalidez ou reforma por velhice. Se incluir outras coberturas fora das condições legais, pode perder o direito à dedução. Tal como nos casos anteriores, a declaração é feita no Anexo H.

O seguro contra incêndio tem um enquadramento diferente.

Se é proprietário de um imóvel arrendado, este seguro é obrigatório e pode ser considerando como encargo associado ao rendimento predial.

Neste caso:

Ou seja, o seguro contra incêndio pode reduzir o rendimento tributável do arrendamento, funcionando como um custo associado ao imóvel.

Se o imóvel for para habitação própria permanente, o seguro não é dedutível.

Com isto, já conhece todos os seguros que podem entrar no IRS e em que circunstâncias são considerados.

Antes de avançarmos para os erros mais comuns e boas práticas, importa esclarecer uma dúvida que surge todos os anos.

A resposta curta é: não. Os prémios de seguros não aparecem no e-Fatura como acontece com:

Isto acontece porque os seguros não são comunicados através de faturas tradicionais. Em vez disso, as seguradoras comunicam diretamente os valores à Autoridade Tributária, por via própria. Por isso, se procurar o seu seguro de saúde ou PPR no e-Fatura, não os vai encontrar lá.

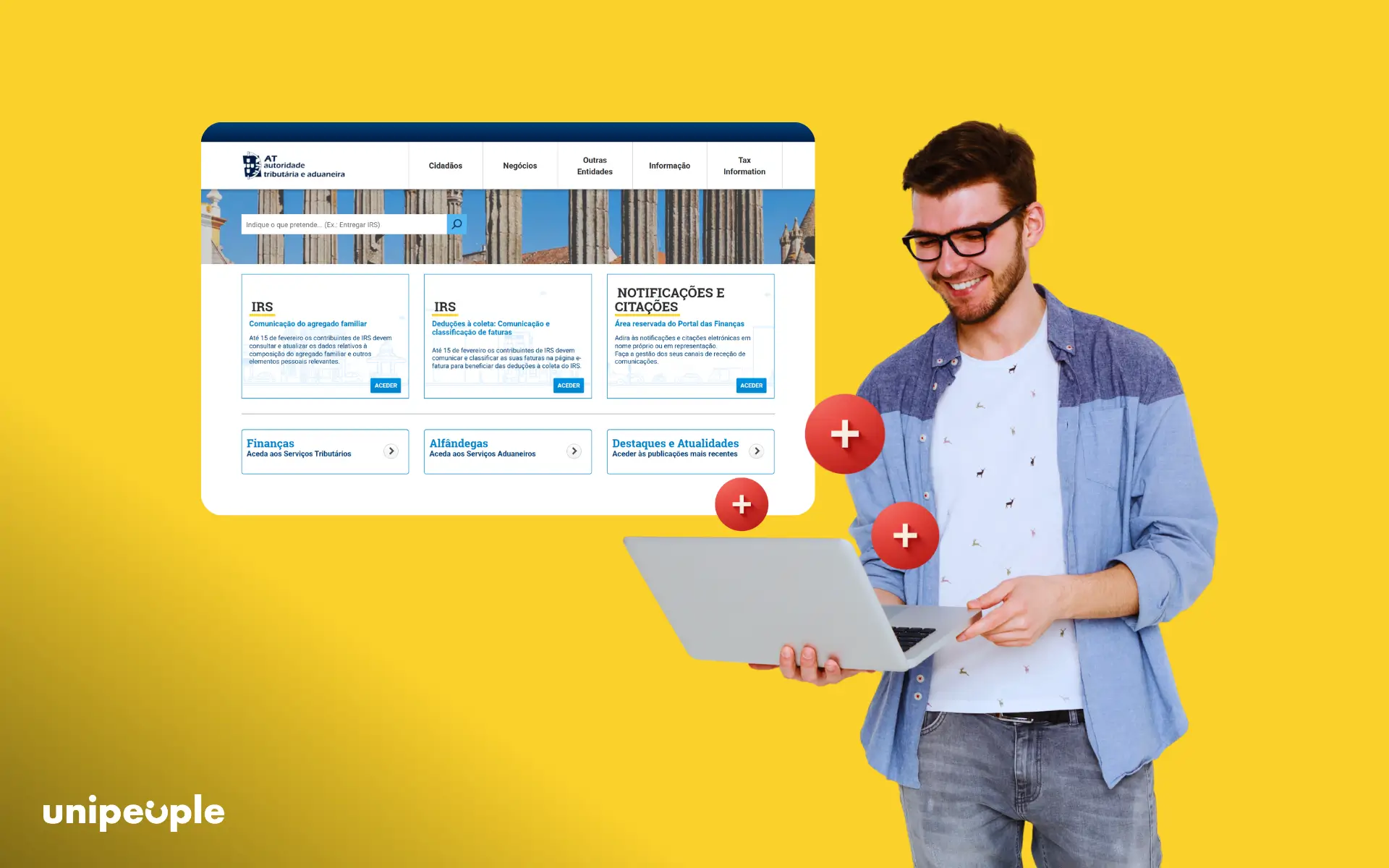

A partir de dia 16 de março, a Autoridade Tributária disponibiliza o total das deduções à coleta no Portal das Finanças.

O percurso é o seguinte:

Portal das Finanças → IRS → Consultar Despesas para Deduções à Coleta

É nesta área que deve:

Confirmar estes valores é um passo simples, mas essencial para garantir que não perde deduções a que tem direito nem valida informação incorreta por lapso.

Se detetar divergências, pode:

Ignorar esta verificação é um dos erros mais comuns e pode significar perder deduções legítimas.

Agora que já sabe onde consultar e validar a informação, importa consolidar tudo o que vimos até aqui.

Depois de analisarmos cada situação individualmente, é importante consolidar a informação num formato simples e comparável.

A tabela seguinte resume, objetivamente, quais são os seguros que entram no IRS, qual é a percentagem de dedução aplicável, os limites legais e o anexo onde devem ser declarados. Este resumo permite-lhe ter uma visão global antes de submeter a sua declaração.

Reveja a seguir o resumo com os vários seguros que podem ser contabilizados no Imposto sobre Rendimentos de Pessoas Singulares.

| Tipo de Seguro | É Dedutível? | Percentagem de Dedução | Limite | Onde Declarar | Observações Importantes |

|---|---|---|---|---|---|

| Seguro de saúde | Sim | 15% | Até 1.000€ (limite global saúde) | Anexo H | Considerado despesa de saúde |

| Seguro de vida (deficiência ≥ 60%) | Sim | 25% | Até 15% da coleta | Anexo H | Deve cobrir morte, invalidez ou reforma |

| Seguro de vida (profissões desgaste rápido) | Sim | 100% | Até 2.612,50€ | Anexo H | Sem resgates nos primeiros 5 anos |

| PPR | Sim | 20% | 300€ a 400€ (consoante idade) | Anexo H | Penalizações em caso de resgate antecipado |

| Seguro de acidentes pessoais (desgaste rápido) | Sim | 100% | Até 2.612,50€ | Anexo H | Apenas para atividades previstas na lei |

| Seguro contra incêndio (senhorios) | Sim | Encargo dedutível | Sem percentagem fixa | Anexo F | Apenas para imóveis arrendados |

| Seguro automóvel | Não | — | — | — | Sem benefício fiscal |

| Multirriscos habitação (uso próprio) | Não | — | — | — | Apenas dedutível se associado a arrendamento |

Tabela 1: resumo dos seguros que podem ser contabilizados no IRS.

Como pode verificar, a maioria das deduções concentra-se no Anexo H, com exceção do seguro contra incêndio associado a rendimentos prediais, que deve ser declarado no Anexo F.

Também fica claro que nem todos os seguros contratados ao longo do ano têm impacto fiscal. A diferença entre um seguro dedutível e um não dedutível pode representar uma redução relevante no imposto a pagar, ou nenhuma alteração no resultado.

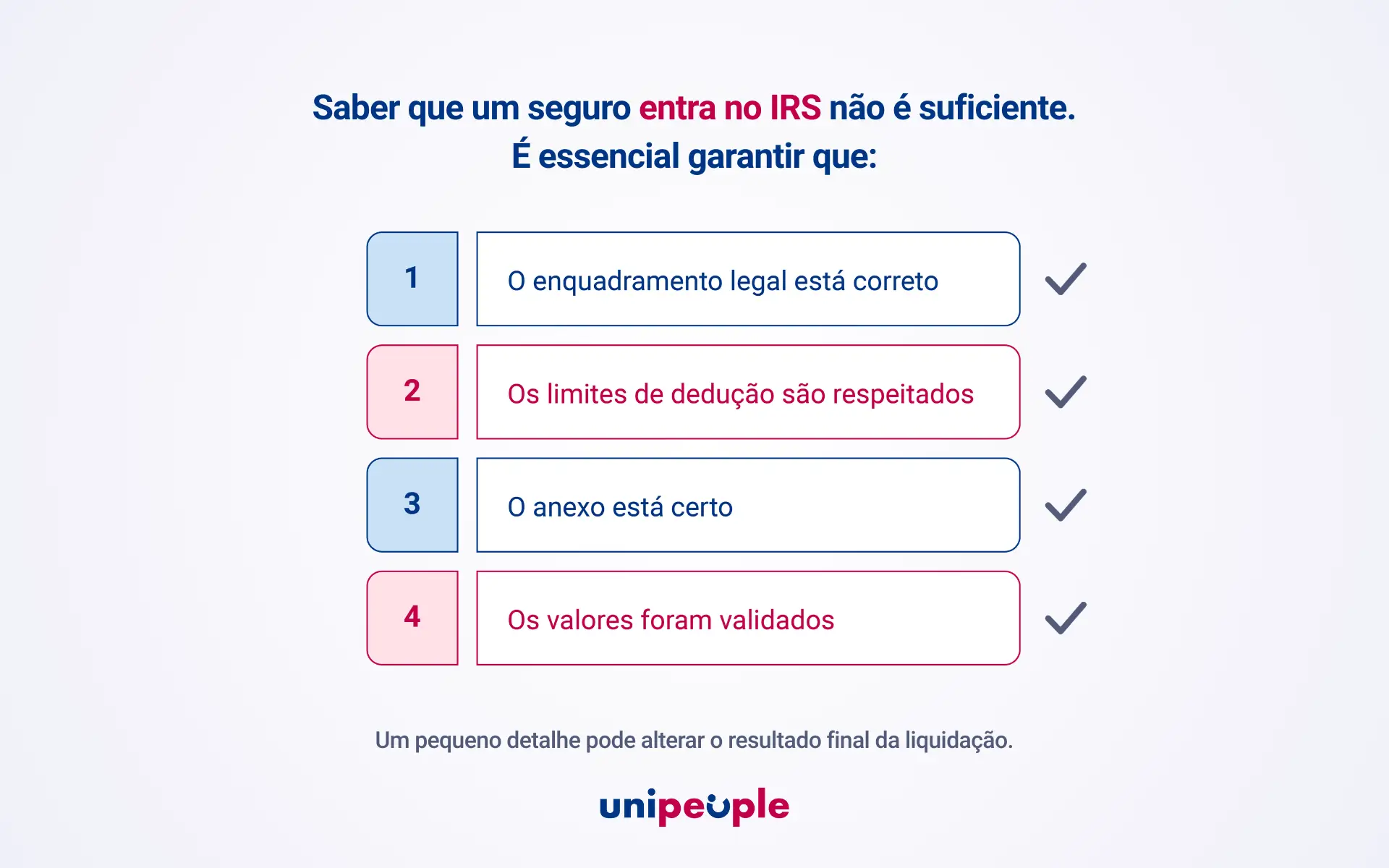

Por isso, antes de validar a sua declaração, é essencial confirmar:

Após clarificar o enquadramento técnico, importa agora responder às dúvidas práticas que surgem com maior frequência no momento da entrega do IRS.

Todos os anos surgem as mesmas questões durante o período de entrega da declaração de IRS. Algumas resultam de interpretações incorretas da lei, outras de simples desconhecimento do processo declarativo. Abaixo respondemos, de forma direta e objetiva, às dúvidas mais comuns sobre seguros no IRS.

Não. O seguro automóvel não tem nenhum benefício fiscal específico. Não pode ser deduzido à coleta nem declarado como despesa autónoma.

Regra geral, não. Apenas pode ser considerado se estiver associado a um imóvel arrendado e integrado como encargo no Anexo F.

Geralmente, sim. As seguradoras comunicam os valores diretamente à Autoridade Tributária. Ainda assim, deve sempre confirmar antes de submeter a declaração.

A maioria é declarada no Anexo H, incluindo seguro de saúde, PPR e seguros de vida dedutíveis. O seguro contra incêndio associado a rendimentos prediais deve ser declarado no Anexo F.

Regra geral, não. Só é dedutível nos casos previstos na lei, como deficiência com grau igual ou superior a 60% ou profissões de desgaste rápido.

Sim. Pode substituir os valores no anexo correspondente. No entanto, ao fazê-lo, assume a responsabilidade pelos montantes declarados e deve guardar os comprovativos.

Pode perder a oportunidade de corrigir erros ou divergências. Isso resulta numa liquidação inferior ao que teria direito ou numa necessidade de correção posterior.

As questões acima resumem as dúvidas mais frequentes relacionadas com seguros no IRS. No entanto, cada situação fiscal pode ter especificidades próprias, especialmente quando existem rendimentos prediais, regimes especiais, deficiência fiscalmente relevante ou investimentos como PPR.

Um pequeno detalhe, como declarar no anexo errado, ultrapassar limites legais ou não validar corretamente os valores comunicados, pode fazer diferença no resultado da liquidação.

Por isso, mais do que saber “quais entram”, é essencial garantir que:

É precisamente aqui que o apoio especializado pode ser fundamental.

Garantir que estes pontos estão corretos pode parecer simples à primeira vista. No entanto, quando existem situações específicas ou enquadramentos mais complexos, a margem para erro aumenta.

Validar corretamente cada detalhe não é apenas uma questão de organização. É uma questão de segurança fiscal e de aproveitamento integral dos benefícios previstos na lei. É neste contexto que se torna relevante refletir sobre o acompanhamento técnico adequado.

Declarar seguros no IRS não é apenas preencher os campos. Exige interpretação correta da lei, atenção aos limites fiscais e validação rigorosa dos dados comunicados à Autoridade Tributária.

Na UniPeople, contamos com serviços especializados de contabilidade e fiscalidade que acompanham todo o processo de entrega de IRS, assegurando:

Se pretende garantir que aproveita todos os benefícios fiscais disponíveis e evitar erros que resultem em penalizações futuras, pode contar com o acompanhamento profissional durante todo o processo.