Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Ao longo deste artigo, vamos explorar de forma simples e objetiva como o PPR pode ser uma ferramenta eficiente para reduzir impostos e garantir um futuro mais seguro financeiramente. Vamos também destacar os pontos principais que deverá considerar para tirar o máximo proveito do PPR.

No final dele, deverá saber:

Agora que sabe o que pode esperar deste artigo, começamos por explicar como o PPR funciona e como ele pode ser uma alavanca financeira para o seu futuro, proporcionando um maior controlo sobre os seus impostos e as suas finanças pessoais. Se preferir seguir diretamente para algum dos tópicos apresentados, use a ajuda do sumário para melhorar a navegação.

O Plano Poupança Reforma (PPR) é uma das melhores opções para quem quer poupar para a reforma enquanto aproveita os benefícios fiscais no IRS. Além de poder, deduzir uma parte das entregas feitas, é possível reduzir a tributação no resgate, desde que respeitadas as condições legais. Neste artigo, vamos explicar como maximizar as deduções, evitar penalizações e otimizar a taxa de imposto no resgate do seu PPR, para poder fazer a melhor gestão possível do seu investimento.

A lei permite deduzir 20% das entregas anuais feitas em PPR, com limites anuais definidos com base na idade do contribuinte (considerando a idade a 1 de janeiro do ano em questão). Abaixo, pode ver uma tabela para orientá-lo sobre o montante a investir até 31 de Dezembro para aproveitar ao máximo a dedução.

Veja os valores praticados para a dedução no IRS, conforme a sua idade:

| Idade do sujeito passivo | Dedução máxima anual | Entrega anual para atingir o teto. |

|---|---|---|

| Menos de 35 anos | 400€. | 2.000€. |

| Entre os 35 e os 50 anos | 350€. | 1.750€. |

| Mais de 50 anos | 300€. | 1.500€. |

Após alcançar o teto máximo de dedução, é importante considerar o limite global de deduções à coleta, que pode influenciar a margem disponível para o PPR. Esse limite varia conforme o rendimento coletável e pode estar sujeito a fórmulas específicas, dependendo do escalão onde o contribuinte se encontra.

Apesar de haver um limite PPR disponível, a margem útil depende do limite global de deduções à coleta.

Esse limite pode ser:

Abaixo, veja o resumo operativo do limite global de deduções, conforme o rendimento coletável.

Para entender melhor como o limite global de deduções afeta a sua dedução no PPR, veja o resumo operativo conforme o rendimento coletável:

| Rendimento coletável (CIRS) | Limite global para deduções à coleta |

|---|---|

| ≤ 1.º escalão (valor anual em vigor) | Sem limite. |

| 2.º a 8.º escalão | Aplicar fórmula oficial para determinar o teto remanescente. |

| > último escalão | 1,0000 € |

Ao considerar o PPR como uma ferramenta de poupança, é fundamental estar atento ao limite global de deduções, garantindo que não ultrapasse os valores permitidos. Ao planear a sua contribuição, verifique o seu escalão de rendimento e o quanto ainda pode ser deduzido, para maximizar os benefícios fiscais sem ultrapassar as margens estabelecidas pela lei.

Agora que entendemos os limites de dedução e como aproveitar ao máximo as entregas no PPR, é importante saber quando e como resgatar o PPR sem penalizações. Se quiser saber como aproveitar ao máximo os benefícios do PPR, e obter ajuda em todos os esclarecimentos, conte com a nossa equipa de especialistas para o ajudar.

Ou então, siga com a leitura deste artigo, pois a seguir, vamos explorar as condições legais e os benefícios que pode obter ao respeitar essas regras.

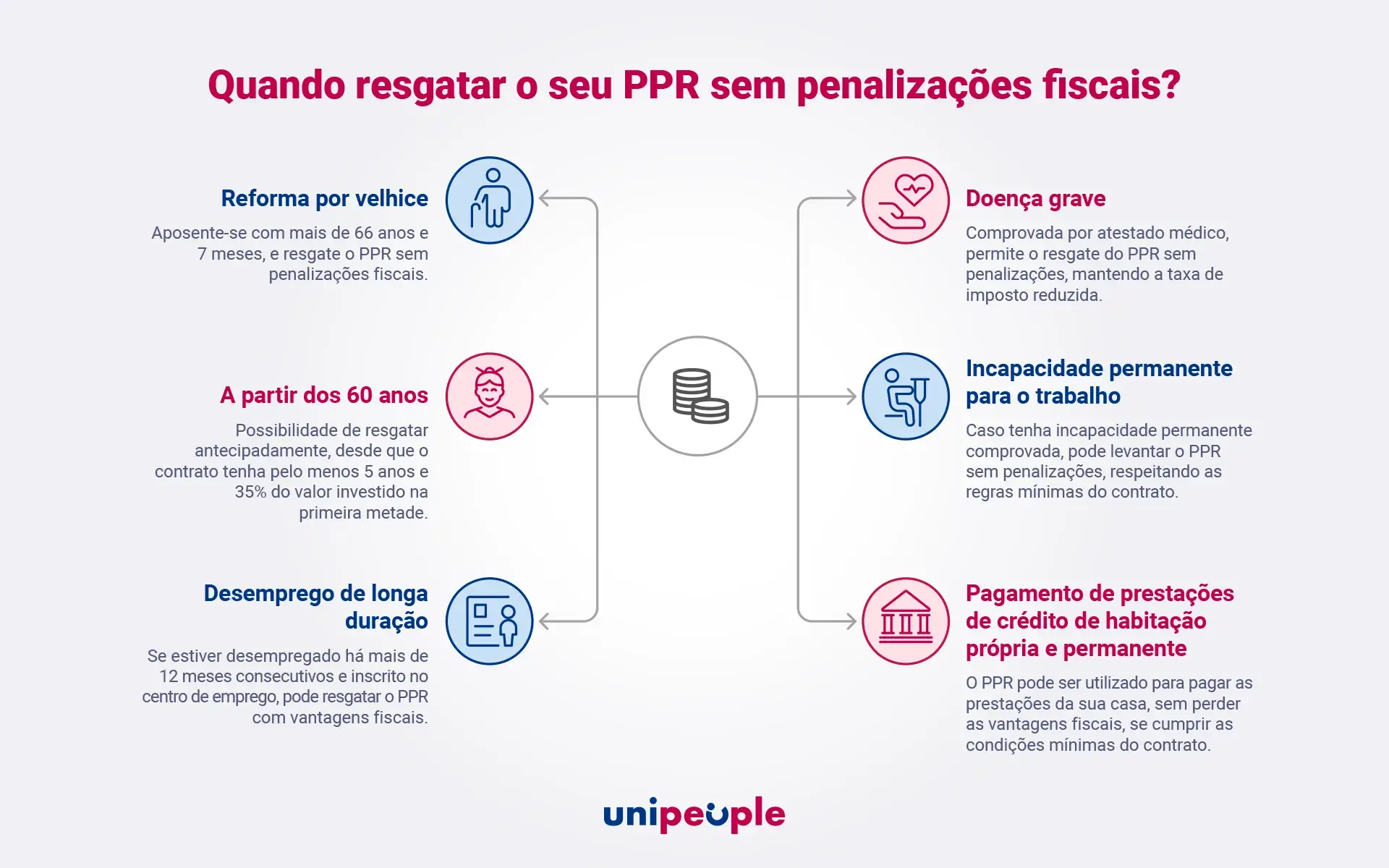

O resgate do PPR pode ser feito sem penalizações fiscais, desde que o contribuinte cumpra as condições estabelecidas pela lei.

A principal condição é ter cumprido o período mínimo de 5 anos de contrato e a regra dos 35% entregues na primeira metade do contrato.

Ao seguir estas diretrizes, poderá usufruir de benefícios fiscais durante o resgate do PPR, aproveitando a taxa reduzida de imposto. Além disso, por lei estão previstas várias situações típicas onde poderá resgatar o seu PPR, sem penalizações, vejamos a seguir algumas delas.

O resgate sem penalizações pode ser realizado nas seguintes situações, sempre respeitando as condições legais previstas:

Vejamos, individualmente, o significado de cada uma destas exceções.

A reforma por velhice é uma das situações mais comuns onde o PPR pode ser resgatado sem qualquer penalização fiscal. Quando o titular atinge a idade legal de reforma, atualmente fixada nos 66 anos e 7 meses (em 2025), o montante acumulado no PPR pode ser levantado, beneficiando de uma tributação reduzida.

O resgate pode ser feito de duas formas:

Em ambos os casos, desde que o resgate ocorra no momento da reforma por velhice e o contrato cumpra as regras mínimas:

Aplica-se a taxa reduzida de 8%, muito inferior à taxa normal de 28% sobre rendimentos de capitais.

Por isso, é aconselhável que, se estiver próximo da idade da reforma, planeie o levantamento do resgate com antecedência. A UniPeople pode ajudá-lo a definir a melhor forma de levantamento, total ou faseado, para equilibrar a fiscalidade e o rendimento disponível.

Mesmo antes da idade legal de reforma, é possível resgatar o PPR sem penalizações a partir dos 60 anos. Desde que o contrato tenha:

Esta possibilidade permite uma maior flexibilidade ao titular, que pode decidir antecipar o acesso à poupança acumulada, mantendo ainda o benefício fiscal da taxa reduzida. É uma opção frequentemente utilizada por quem pretende complementar rendimentos, ajustar o orçamento familiar ou preparar a transição para a reforma.

Tal como na reforma por velhice, o valor pode ser levantado de uma só vez ou em prestações, sendo tributado de forma mais vantajosa, com uma taxa de imposto de 8% sobre os rendimentos obtidos.

Se estiver perto dos 60 anos, é aconselhável que procure avaliar com antecedência a melhor estratégia para aceder ao seu PPR. Podemos ajudá-lo a comparar os impactos fiscais de um resgate único ou faseado, garantindo que mantém o máximo de benefício possível.

O desemprego de longa duração é uma das situações onde o titular pode resgatar o PPR sem penalizações fiscais, mesmo antes de atingir a idade de reforma.

Esta exceção visa oferecer um apoio financeiro em momentos de maior vulnerabilidade económica.

Para beneficiar desta condição, o titular deve estar oficialmente inscrito no centro de emprego e comprovar que se encontra desempregado há mais de 12 meses consecutivos. Cumpridos estes requisitos, o resgate pode ser efetuado sem perda de benefícios fiscais e com tributação reduzida (8%), desde que o contrato respeite o período mínimo de cinco anos e a regra dos 35% aplicável.

O montante levantado pode ser utilizado sem restrições, seja para:

Na UniPeople, analisamos o seu contrato e a sua situação para definir quanto e como levantar (total ou faseado), preservando a vantagem fiscal e protegendo a sua poupança.

A incapacidade permanente para o trabalho, devidamente comprovada por entidade competente, permite resgatar o PPR sem penalizações fiscais antes da idade de reforma. Mantêm-se as regras mínimas do contrato: pelo menos 5 anos de vigência e 35% do total investido na primeira metade do período.

O levantamento pode ser feito de uma só vez, para despesas imediatas, ou em prestações periódicas como complemento de rendimento.

Cumpridas as condições, aplica-se uma taxa reduzida (8%) sobre os rendimentos do PPR. Se receber em renda, o enquadramento fiscal é o de pensão (categoria H). Vejamos agora outra situação que deverá ter em consideração: a das doenças graves.

A doença grave, comprovada por atestado médico emitido nos termos legais, permite resgatar o PPR sem penalizações fiscais antes da idade de reforma. Mantêm-se as condições mínimas do contrato: pelo menos 5 anos de vigência e 35% do total investido realizados na primeira metade.

Cumpridos estes requisitos, o levantamento beneficia de taxa reduzida (8%) sobre os rendimentos do PPR; se optar por receber em renda, o enquadramento fiscal é o de pensão (categoria H).

O resgate pode ser de uma só vez:

O objetivo é garantir liquidez sem perder as vantagens fiscais previstas para estas situações excecionais. Outra situação que não sofre penalizações no resgate do PPR, é referente ao pagamento de prestações de crédito habitação. Vejamos a seguir, o que significa.

Também pode usar o PPR para pagar prestações do crédito da sua habitação própria e permanente, sem penalizações fiscais. Esta opção dá-lhe fôlego em fases de maior pressão no orçamento, evitando o incumprimento e preservando as vantagens do PPR.

Para o resgate decorrer sem penalizações, é necessário cumprir as condições mínimas do contrato e provar o destino do dinheiro.

Em síntese:

Cumpridos estes requisitos, o resgate beneficia de taxa reduzida (8%) sobre os rendimentos do PPR. Na prática, pode solicitar o valor mês a mês ou para um conjunto de prestações, conforme a política da entidade gestora e a documentação apresentada.

Esta via faz sentido quando precisa de um alívio temporário na taxa de esforço enquanto trata de soluções mais estruturais, como:

O objetivo é ganhar estabilidade sem abdicar das vantagens fiscais do PPR.

Se pondera usar o PPR para suportar prestações do HPP, analisamos o seu contrato e o calendário do empréstimo para definir quanto e como levantar, preservando a vantagem fiscal e o equilíbrio do seu orçamento. Caso queira conhecer outras soluções financeiras, como o crédito consolidado, para melhorar a gestão financeira, simule gratuitamente no nosso site para saber mais.

Em resumo, o resgate sem penalizações depende de cumprir o prazo mínimo do contrato, a regra dos 35% e enquadrar o pedido numa das situações legais previstas.

Planeie o calendário, guarde os comprovativos e escolha entre o levantamento único ou a renda consoante o objetivo e a necessidade de liquidez.

A seguir, veja qual é a taxa de imposto no resgate do PPR e como esta varia entre 8%, 21,5%, 17,2% e 8,6% conforme as condições e a antiguidade do contrato.

A regra geral, rendimentos de capitais pagam 28% em IRS, mas os PPR têm regime reduzido no momento do resgate.

Se o levantamento ocorrer nas condições legais:

A tributação das mais-valias é de 8%. Fora dessas condições, aplica-se uma escala por antiguidade do contrato. Além disso, quando o resgate é realizado fora das condições e houve dedução “à entrada”, há devolução da dedução com majoração de 10% por cada ano decorrido. O imposto é retido na fonte pela entidade gestora; se optar por receber o PPR em renda, o enquadramento pode passar a Categoria H (pensões).

Vejamos, na tabela seguinte, como se processam estas deduções.

| Momento / Condição | Taxa indicativa |

|---|---|

| Nas condições legais (p. ex., ≥ 60 anos, reforma, desemprego, incapacidade, doença grave e prestações HPP). | 8% |

| Fora das condições — antes do 5.º ano. | 21,5% |

| Fora das condições — entre o 5.º e o 8.º ano. | 17,2% |

| Fora das condições — após o 8.º ano. | 8,6% |

Se não tiver cumprido a regra dos 35% na primeira metade do contrato, em resgates fora das condições a taxa pode manter-se em 21,5%, mesmo após 5 anos.

Porque importa planear: cumprir os 5 anos e enquadrar o motivo do levantamento nas condições legais costuma garantir a taxa de 8%, substancialmente abaixo dos 28% dos capitais, preservando mais do que poupou.

Em resumo, a taxa que vai pagar ao resgatar o PPR depende sobretudo de dois fatores.

Cumprir:

Na secção seguinte, detalhamos cada faixa de tributação e quando se aplica, com exemplos práticos.

Antes de investir, confirme se tem margem no limite global de deduções e simule o benefício marginal. Depois, ajuste o valor do reforço PPR à sua idade e objetivos, assim evita “dar passos no vazio” e garante que cada euro conta para a dedução.

Para fechar: faça as contas antes do reforço, alinhe o montante ao seu plafond fiscal ao seu plano de resgate. Assim, entra no novo ano com os benefícios fiscais do PPR maximizados e o imposto futuro sob controlo.

Para perceber como isto se aplica no dia a dia, veja três situações simples de replicar. Cada uma mostra quanto investir, quanto pode deduzir e como preparar o resgate para tentar obter a taxa de 8% quando chegar o momento.

| Perfil | Objetivo / Estratégia | Quanto investir | Dedução estimada (20%) | Regras a acautelar | Plano de resgate |

|---|---|---|---|---|---|

| Marta, 30 anos | Garantir a dedução máxima anual e construir um histórico de entregas. | 2 000€ até 31/12 | 400€ (teto <35 anos) | Confirmar margem no limite global no e-Fatura; manter entregas regulares para cumprir a regra dos 35% na 1.ª metade do contrato. | Manter o plano a longo prazo. Em caso de necessidade, ter o histórico ajuda a mitigar penalizações se resgatar fora das condições. |

| Sofia (37) e Luís (39) | Dobrar eficiência em IRS conjunto: cada um com PPR próprio. | 1.750€ por pessoa | 350€ por pessoa ⇒ 700 € no agregado | Cada um deve ter PPR próprio; validar a margem no limite global. Calendarizar reforços anuais. | Preparar o resgate faseado a partir dos 60 para tentar assegurar 8%; alinhar com objetivos do casal. |

| António, 61 anos | Começar a complementar rendimento com resgate eficiente. | (Sem reforço obrigatório) | (Sem dedução, foco no resgate) | Ter >5 anos de contrato e regra dos 35% cumprida. | Iniciar levantamentos em prestações; assim, as mais-valias podem ser tributadas a 8% (ou optar por renda – Cat. H, se fizer mais sentido). |

Em todos os casos, a dedução só é útil se caber no limite global de deduções do seu IRS. Antes de reforçar, confirme a sua margem no Portal das Finanças (e-Fatura).

Use estes cenários como referência rápida. Ajuste os valores ao seu rendimento, à sua margem no limite global e ao calendário de reforços. Se quiser validar números e escolher o melhor plano de resgate, peça uma análise rápida e gratuita, assim garante que cada euro investido no PPR conta duas vezes: na dedução hoje e no imposto reduzido amanhã.

Agora que conhecemos vários exemplos reais, sobre como resgatar o PPR, sem penalizações, vejamos a seguir, alguns riscos e erros a evitar, durante o resgate.

Antes de reforçar o PPR, confirme a margem no limite global de deduções; sem margem, a entrega não gera benefício. Evite também resgatar fora das condições (sobretudo nos primeiros anos), sob pena de taxas mais altas e eventual devolução de benefícios anteriores.

Para começar com o pé direito, use este checklist rápido como um filtro mínimo antes de qualquer reforço:

Este checklist não substitui uma análise completa, mas evita os deslizes mais frequentes logo à partida.

Alguns erros comuns repetem-se todos os anos e custam caro ao contribuinte:

Se já tropeçou em algum ponto, ainda vai a tempo de corrigir com pequenos ajustes:

Estas correções simples podem recuperar a eficiência fiscal e reduzir o imposto futuro no resgate.

Como vimos, o PPR oferece vantagens fiscais, mas é importante garantir que tira o máximo proveito sem cometer erros. Desde validar a margem no limite global de deduções até escolher o momento indicado para o resgate, cada passo tem impacto nos benefícios fiscais.

Evitar erros comuns pode poupar-lhe dinheiro e evitar a devolução de benefícios.

Agora que já sabe o que fazer para maximizar os benefícios do PPR e evitar surpresas, vamos esclarecer algumas das dúvidas mais frequentes que surgem ao longo do processo. Aqui estão as perguntas mais comuns que podem ajudar a simplificar ainda mais a sua decisão.

Agora que já compreendeu os principais aspetos sobre os benefícios fiscais do PPR e como otimizar o seu investimento, é importante esclarecer algumas dúvidas comuns que surgem durante o processo. Abaixo, compilámos as perguntas mais frequentes sobre o PPR, para simplificar as suas decisões.

O PPR permite-lhe deduzir 20% do valor investido até ao limite máximo anual, definido pela sua idade a 1 de janeiro do ano em questão.

Se tem:

Estas deduções têm um impacto direto no seu IRS, reduzindo o valor de imposto a pagar ou aumentando o reembolso.

Sim, a dedução do PPR depende de haver margem no limite global de deduções do seu IRS. O limite global de deduções inclui todas as deduções que pode fazer como:

Se já atingiu o limite com outras deduções, não poderá utilizar o PPR para reduzir ainda mais o imposto. É fundamental verificar a margem disponível para a dedução do PPR através do e-Fatura.

Não. A dedução que pode ser feita é de 20% do valor investido, mas com um teto máximo anual.

Esse limite depende da sua idade e podem variar entre:

Ou seja, se investir mais do que o montante necessário para atingir o teto de dedução, o valor excedente não será deduzido. O PPR, no entanto, continuará a ser um investimento valioso para o seu futuro.

Pode resgatar o PPR sem penalizações em situações específicas, como:

Se resgatar o PPR fora dessas condições, poderá enfrentar penalizações e uma tributação mais elevada.

A taxa de imposto sobre o resgate do PPR varia conforme as condições legais em que o resgate é feito.

Se o resgate for feito nas condições legais (ex.: reforma ou a partir dos 60 anos), a taxa de imposto é de 8% sobre as mais-valias.

Fora dessas circunstâncias, a tributação será maior, dependendo da antiguidade do contrato:

O imposto é retido à fonte, ou seja, não precisa de se preocupar com a declaração separada dessa parte.

A regra dos 35% no PPR estabelece que, para resgatar o valor investido sem penalizações fiscais, o titular deve ter entregado pelo menos 35% do montante total do PPR na primeira metade do contrato.

Caso esta regra não seja cumprida, haverá penalizações fiscais, e o resgate será tributado de acordo com uma taxa mais elevada.

Se o valor não atingido for inferior a (35%), os resgates feitos antes do prazo previsto podem sofrer taxas de imposto mais altas, dependendo da antiguidade do PPR.

Portanto, não respeitar a regra dos 35% pode originar uma maior tributação no resgate e na devolução dos benefícios fiscais já usufruídos, o que pode reduzir significativamente o retorno do investimento.

A diferença principal entre Fundo PPR e Seguro PPR está no tipo de investimento e nas garantias que cada produto oferece:

Ambos os produtos usufruem dos mesmos benefícios fiscais, permitindo a dedução de 20% do valor investido, com os tetos definidos pela idade.

Sim, é possível ter mais de um PPR, e pode somar os valores para alcançar o limite máximo de dedução fiscal, que depende da sua idade. Ou seja, se tiver vários PPR, poderá atingir o máximo de 400€, 350€ ou 300€, conforme a sua faixa etária, mas sempre respeitando o teto de dedução por pessoa.

Por exemplo:

Se for casado e cada um tiver um PPR, ambos podem deduzir individualmente os seus valores. Desde que, sejam titulares dos seus próprios PPRs. Ou seja, ambos podem deduzir até 350€ cada, caso a idade de cada um se enquadre na faixa correspondente (35 a 50 anos).

Além disso, as deduções ao PPR estão sujeitas ao limite global de deduções do IRS.

Sim, é possível transferir o seu PPR de uma instituição para outra sem perder os benefícios fiscais. No entanto, há algumas condições importantes que deve ter em mente ao realizar essa operação, para garantir que a transferência seja vantajosa e não prejudique as condições fiscais já conquistadas.

Condições a considerar:

Geralmente, transferir o seu PPR é uma opção válida para otimizar a rentabilidade ou adaptar o produto às suas necessidades financeiras, mas é importante analisar todos os custos e condições associadas para tomar uma decisão informada.

Em caso de falecimento do titular de um PPR, o produto é transferido para os herdeiros legais ou beneficiários designados. Contudo, existem alguns pontos importantes que deve considerar para garantir que a transição seja feita de forma simples e sem complicações fiscais.

O que acontece ao PPR em caso de morte:

Para realizar o resgate ou manter o PPR, os herdeiros precisam de apresentar a documentação necessária junto à entidade gestora, como o certificado de óbito e os documentos de sucessão. Se o titular tiver designado beneficiários, a transição será facilitada, pois os valores serão diretamente transferidos para esses beneficiários, sem necessidade de passar pelo inventário.

É fundamental que, ao contratar um PPR, se tenha em mente a possibilidade de nomear beneficiários para garantir uma transição simples e sem custos adicionais em caso de falecimento.

Ao planear a sucessão de um PPR, pode evitar complicações e permitir que os herdeiros usufruam do investimento sem penalizações fiscais inesperadas. Quer saber mais sobre PPR e todas as questões ligadas a este produto? Sugerimos a leitura do nosso guia para ficar a saber todos os detalhes importantes e descobrir como poderá beneficiar ao máximo.

Agora que conhecemos ao detalhe como funciona o PPR e os principais benefícios, saiba a seguir, como os profissionais da UniPeople, o podem aconselhar com as melhores decisões fiscais para as suas finanças.

Se quer garantir que aproveita ao máximo os benefícios fiscais do PPR, a UniPeople pode ajudar a criar um plano claro e personalizado, ajustado às suas necessidades.

A nossa equipa fará:

Garantindo que aproveita as melhores condições fiscais.

Acompanhe o seu plano anualmente, ajustando-o sempre que necessário para otimizar os seus reforços.

Se está pronto para dar o próximo passo, basta agendar uma conversa com um dos nossos especialistas. Na UniPeople, vamos ajudá-lo a tomar as melhores decisões financeiras para o seu futuro. E então, gostou do nosso conteúdo? Quer receber mais conteúdos sobre finanças? Subscreva a nossa newsletter gratuitamente para aceder a todas as novidades.