Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Ao longo deste artigo, vai perceber claramente o que é um seguro de viagem, que situações pode cobrir e por que é um elemento essencial na preparação de qualquer deslocação. Explicamos quais são as principais coberturas, como funcionam na prática e em que momentos podem ser acionadas, sempre com exemplos simples e realistas.

Iremos iniciar o conteúdo com uma contextualização do tema, definindo o que é um seguro de viagem. Pode utilizar o sumário para navegar pelas diferentes secções e esclarecer as dúvidas específicas sobre coberturas, exemplos práticos e perguntas frequentes relacionadas com o seguro de viagem.

O seguro de viagem é uma proteção criada para acompanhar o viajante desde o momento em que sai de casa até ao regresso, assegurando o apoio em situações inesperadas que podem ocorrer durante a viagem. Independentemente do destino ou da duração, viajar implica sempre algum grau de imprevisibilidade, seja ao nível da saúde, dos transportes ou da logística associada à deslocação. É nestes momentos que o seguro de viagem assume um papel relevante, ajudando a gerir imprevistos e a reduzir o impacto financeiro e emocional dessas situações.

Ao contrário do que muitas pessoas pensam, o seguro de viagem não se limita a cobrir despesas médicas no estrangeiro. Dependendo da apólice, pode incluir assistência permanente, repatriamento, proteção em caso de cancelamento, apoio jurídico ou compensações relacionadas com perda de bagagem e atrasos de voo.

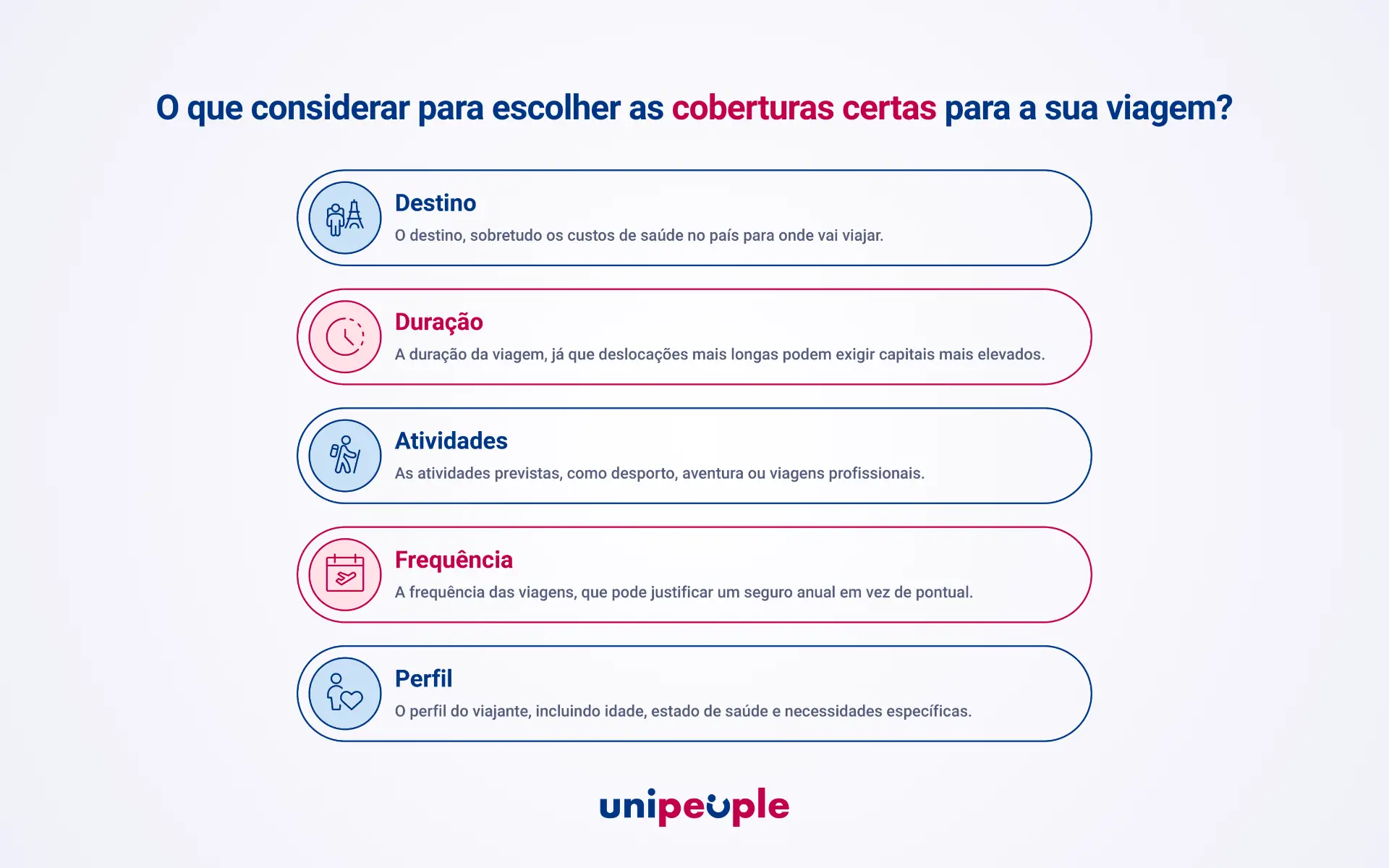

A diversidade de coberturas existentes faz com que nem todos os seguros sejam iguais e a escolha deva ser feita em função do:

Perceber estas diferenças nem sempre é simples, sobretudo para quem viaja apenas ocasionalmente. Falar com um mediador de seguros pode ser uma forma prática de esclarecer as dúvidas e perceber quais são as coberturas que fazem realmente sentido em cada situação. Na UniPeople, este apoio passa por analisar o mercado e ajudar a interpretar as opções disponíveis, considerando o perfil do viajante e o tipo de viagem.

Continue a ler para conhecer as principais coberturas de um seguro de viagem e perceber como funcionam.

Embora cada seguro de viagem possa ter características próprias, existem coberturas que surgem consistentemente na maioria das apólices e que fazem a diferença quando algo não corre como esperado durante uma viagem. Conhecer estas coberturas ajuda a perceber que tipo de proteção está incluída e em que situações pode ser acionada, garantindo que viaja com segurança.

As principais coberturas de um seguro de viagem incluem:

Ainda vamos apresentar algumas coberturas adicionais do seguro de viagem para as conhecer. Cada uma destas coberturas responde a necessidades diferentes e deve ser analisada com base no destino, na duração da viagem e do perfil do viajante. Nos próximos tópicos, explicamos estas coberturas do seguro de viagem referidas acima.

As despesas médicas e hospitalares no estrangeiro estão entre as coberturas mais relevantes de um seguro de viagem, sobretudo quando a deslocação é feita para fora de Portugal. Um problema de saúde inesperado pode implicar consultas, exames ou internamento, com custos elevados em muitos países.

Esta cobertura inclui, geralmente, despesas com:

Em alguns seguros, pode também abranger cuidados prestados em unidades privadas, dependendo das condições contratadas.

O seguro é acionado sempre que surge uma doença súbita ou um acidente durante a viagem, exigindo a assistência médica fora do país de residência.

Nestes casos, o contacto com a linha de assistência é fundamental para receber orientações e garantir o encaminhamento correto.

Os limites variam consoante o seguro e o destino, sendo comum existirem capitais mais elevados para viagens fora da Europa, onde os custos de saúde tendem a ser mais altos. Por isso, é importante verificar se o valor máximo coberto é adequado ao local da viagem.

Por exemplo, durante uma viagem aos Estados Unidos, uma ida ao hospital após um mal-estar pode originar uma fatura elevada, sendo assumida pelo seguro no capital contratado.

Para além das despesas médicas, muitos seguros complementam esta proteção com apoio permanente ao viajante, levando-nos à cobertura seguinte: a assistência médica disponível 24 horas.

A assistência médica disponível 24 horas é uma das coberturas que mais tranquilidade oferece durante uma viagem, sobretudo quando surge uma situação inesperada longe de casa.

Ter acesso a uma linha de apoio permanente permite obter ajuda imediata, independentemente do fuso horário ou do local onde se encontra.

Este serviço funciona como o primeiro ponto de contacto sempre que existe uma dúvida ou necessidade relacionada com saúde.

A partir da linha de assistência, o viajante pode:

Para além do aconselhamento, a assistência médica 24 horas ajuda também no encaminhamento para clínicas ou hospitais adequados no destino, facilitando o acesso a cuidados de saúde e evitando deslocações desnecessárias. Em muitos casos, é este apoio que permite agir rapidamente e com mais segurança.

Quando a situação é mais grave e exige cuidados prolongados ou regresso ao país de origem, esta assistência articula-se com outras coberturas do seguro, como o repatriamento, que analisamos no próximo tópico.

O repatriamento é uma cobertura pensada para situações mais graves, em que o viajante precisa de regressar ao país de origem por motivos de saúde. Na prática, significa assegurar o transporte médico adequado quando os cuidados necessários não podem ser prestados no local da viagem ou quando o regresso a Portugal é a opção mais segura.

Esta cobertura pode ser acionada em diferentes contextos, nomeadamente:

Quando é necessário, o seguro organiza e suporta os custos associados ao regresso antecipado, que podem incluir transporte em ambulância, avião, ou acompanhamento clínico durante a viagem, sempre conforme as condições contratadas.

Por exemplo:

Durante uma viagem fora da Europa, um acidente grave pode tornar necessário o regresso antecipado a Portugal para continuidade de tratamentos, com o transporte a ser integralmente organizado pelo seguro.

Após perceber como funciona o repatriamento, vamos analisar as situações nas quais a viagem nem chega a acontecer ou é interrompida, para estes casos, existe a cobertura de cancelamento ou interrupção da viagem. Vejamos a seguir.

A cobertura de cancelamento da viagem destina-se a proteger o viajante quando um imprevisto obriga a não realizar a viagem ou a regressar antes do previsto. Estas situações podem ocorrer antes da partida ou já durante a deslocação e têm, muitas vezes, um impacto financeiro significativo.

Os motivos normalmente aceites incluem situações como:

Cada seguro define quais são os eventos considerados válidos para acionar esta cobertura.

Por outro lado, existem exclusões importantes a considerar, tais como:

Assim, é fundamental ler as condições com atenção e perceber o que está ou não incluído.

Esta cobertura só produz efeitos se o seguro for contratado antes da ocorrência do imprevisto e, geralmente, antes da data de início da viagem. Contratar o seguro atempadamente é determinante para garantir uma proteção adequada em caso de cancelamento.

Por exemplo:

Se uma doença súbita impedir a realização da viagem poucos dias antes da partida, o seguro pode assumir os custos não reembolsáveis, nos limites contratados.

Agora que analisámos esta cobertura sobre cancelar a viagem, importa perceber como o seguro responde a imprevistos logísticos, como a perda de bagagem, que vemos a seguir.

A cobertura de atraso, extravio ou perda de bagagem destina-se a minimizar os transtornos causados por problemas no transporte dos pertences do viajante, uma situação relativamente comum em viagens aéreas. Embora muitas vezes estas ocorrências sejam tratadas pelas companhias aéreas, o seguro de viagem pode funcionar como um complemento importante.

Podem ocorrer três situações distintas:

Nos casos de atraso ou extravio, o seguro pode prever o reembolso de despesas essenciais, como roupa, produtos de higiene ou outros bens de primeira necessidade, permitindo ao viajante continuar a viagem com maior conforto enquanto a situação é resolvida.

Já em situações de perda definitiva, a cobertura pode assegurar uma indemnização até ao limite definido na apólice, ajudando a compensar a perda dos bens transportados.

Esta proteção não substitui a responsabilidade das companhias aéreas, mas complementa os mecanismos existentes, cobrindo as despesas imediatas que nem sempre são totalmente reembolsadas pelo transportador.

Após analisarmos o atraso ou extravio de bagagem, avançamos para outra cobertura muito importante comum: atrasos de voo e perturbações da viagem.

Os atrasos e cancelamentos de voos são alguns dos imprevistos mais comuns durante uma viagem. Quando ocorrem, podem gerar despesas adicionais e afetar significativamente o planeamento inicial.

Em muitos casos, o seguro de viagem pode cobrir despesas associadas a atrasos prolongados nos limites da apólice, como:

Esta cobertura funciona como um complemento às obrigações das companhias aéreas e pode ser particularmente útil quando o apoio do transportador é insuficiente ou inexistente.

Para além dos atrasos, alguns seguros incluem a proteção em situações como perda de ligações, necessidade de reorganizar o percurso ou interrupção da viagem por motivos imprevistos definidos nas condições contratuais.

Por exemplo:

Se um voo sofrer um atraso significativo e obrigar a pernoitar no destino de escala, o seguro pode ajudar a suportar despesas adicionais, como o hotel ou refeições, conforme os limites contratados.

Após analisarmos os imprevistos relacionados com transportes, faz sentido perceber como o seguro responde a situações que envolvem terceiros, como acontece com a cobertura de responsabilidade civil no estrangeiro.

A responsabilidade civil no estrangeiro protege o viajante caso cause, involuntariamente, danos a terceiros durante a viagem. Estes danos podem ser materiais ou corporais e dar origem a pedidos de indemnização, mesmo em situações consideradas leves.

Alguns exemplos comuns:

Fora do país de residência, este tipo de incidentes pode tornar-se mais complexo devido às diferenças legais, aos custos associados e à dificuldade em gerir a situação à distância.

É por isso que esta cobertura faz mais sentido em contexto internacional.

Por exemplo:

Durante uma estadia num alojamento local, um dano acidental num equipamento pode originar um pedido de indemnização por parte do proprietário. Com a cobertura de responsabilidade civil, o seguro de viagem pode assumir este encargo, nos limites contratados, evitando um impacto financeiro inesperado.

Já analisámos as situações em que terceiros podem ser afetados, importa perceber como o seguro pode apoiar o viajante quando surgem outras questões legais, levando-nos à cobertura de assistência jurídica.

A assistência jurídica é uma cobertura que pode revelar-se útil quando surgem questões legais inesperadas durante uma viagem.

As situações simples, mas que exigem esclarecimento ou apoio, podem tornar-se mais difíceis de resolver fora do país de residência, sobretudo quando existe uma barreira linguística ou desconhecimento da legislação local.

Esta cobertura pode apoiar o viajante em casos como:

Em muitos seguros, inclui informação jurídica, apoio na indicação de advogados locais ou comparticipação em despesas associadas, nos limites previstos na apólice.

Por exemplo:

Um desacordo com um alojamento ou uma situação decorrente de um pequeno acidente pode justificar a necessidade de aconselhamento jurídico no destino, algo que esta cobertura ajuda a enquadrar.

As coberturas do seguro de viagem respondem a necessidades diferentes consoante o tipo de deslocação. Para tornar esta informação mais clara e fácil de consultar, a tabela seguinte resume as principais coberturas e indica em que situações são mais relevantes.

Após percorrer cada cobertura detalhadamente, faz sentido reunir a informação essencial num formato simples e fácil de consultar.

A tabela seguinte apresenta as principais coberturas do seguro de viagem, explicando para que servem e em que situações costumam ser mais relevantes durante uma deslocação.

| Cobertura | Para que serve | Quando é mais relevante |

|---|---|---|

| Despesas médicas e hospitalares no estrangeiro | Cobre consultas, tratamentos, exames, medicamentos e internamentos fora do país de residência. | Doença súbita ou acidente durante a viagem. |

| Assistência médica 24 horas | Linha de apoio permanente com orientação médica e encaminhamento para unidades de saúde. | Situações urgentes, dúvidas de saúde ou necessidade de apoio imediato. |

| Repatriamento | Assegura o regresso antecipado ao país de origem por motivos de saúde ou situações previstas na apólice. | Doença grave, acidente, internamento prolongado ou falecimento. |

| Cancelamento da viagem | Reembolsa despesas não recuperáveis quando a viagem não se realiza ou é interrompida por um motivo válido. | Imprevistos antes da partida ou durante a viagem. |

| Atraso, extravio ou perda de bagagem | Apoia financeiramente em caso de atraso, extravio temporário ou perda definitiva da bagagem. | Problemas no transporte aéreo da bagagem. |

| Atrasos de voo e perturbações da viagem | Cobre despesas adicionais causadas por atrasos, cancelamentos ou perda de ligações. | Atrasos prolongados, pernoitas forçadas ou reorganização da viagem. |

| Responsabilidade civil | Protege o viajante em caso de danos causados involuntariamente a terceiros. | Acidentes ou danos materiais durante a viagem. |

| Assistência jurídica | Presta apoio e orientação legal no estrangeiro. | Conflitos, acidentes ou situações legais inesperadas. |

Tabela 1: resumo das principais coberturas do seguro de viagem.

Esta visão global facilita a comparação entre as coberturas mais relevantes de um seguro de viagem. No entanto, estas não são as únicas proteções possíveis. Em função das necessidades de cada viajante e das características da viagem, podem existir coberturas complementares que fazem sentido analisar.

A seguir, apresentamos algumas coberturas adicionais que podem reforçar a sua proteção e tornar a viagem ainda mais ajustada ao seu contexto.

Para além das coberturas mais comuns, existem proteções adicionais que podem fazer sentido consoante o tipo de viagem, o destino e as atividades planeadas.

Nem todas as deslocações implicam os mesmos riscos, pelo que estas coberturas complementares permitem adaptar o seguro à realidade de cada viajante.

Estas coberturas podem incluir:

Estas opções reforçam a ideia de que não existe um seguro de viagem único para todos os casos. A escolha considerar o destino, a duração da viagem e como vai viajar.

Para perceber como estas coberturas funcionam em conjunto numa situação concreta, veja o exemplo prático, que apresentamos a seguir.

A Carina e o Miguel, um casal, decidiram fazer uma viagem curta de férias a uma capital europeia, aproveitando alguns dias para descansar e conhecer a cidade. Os primeiros momentos decorrem como planeado, até que, já no destino, a Carina começa a sentir-se mal e precisa de recorrer a cuidados médicos.

Com o apoio do seguro de viagem, o casal entra em contacto com a linha de assistência médica disponível 24 horas, recebe a orientação imediata, sendo encaminhado para uma unidade de saúde adequada.

As despesas médicas são asseguradas pelo seguro, nos limites contratados, evitando um encargo inesperado num país estrangeiro.

Após a observação médica, conclui-se que se tratou apenas de um mal-estar temporário, provavelmente relacionado com algo ingerido durante o almoço. Com a medicação indicada e algum repouso, a situação ficou resolvida rapidamente e a viagem pôde continuar.

Neste contexto, o seguro de viagem cumpriu o seu principal papel:

Mesmo sendo uma viagem curta, a existência de um seguro ajustado permite lidar com a situação mais tranquilamente e focar-se no que realmente importa.

Perceber como estas situações são tratadas na prática ajuda a compreender a importância de escolher um seguro de viagem adequado ao tipo de deslocação e ao perfil do viajante. Contar com o apoio de mediadores de seguros, como os da UniPeople, pode ser uma forma simples de esclarecer as opções e viajar com maior confiança.

Comparar os seguros de viagem pelo preço é algo natural. Um valor mais baixo pode parecer suficiente, sobretudo quando a viagem é curta ou considerada de baixo risco. No entanto, o preço, por si só, diz pouco sobre o nível de proteção que o seguro realmente oferece.

Isto significa que, dois seguros com preços semelhantes podem ter coberturas muito diferentes:

É esta distinção que tem impacto direto na proteção quando surgem imprevistos longe de casa.

Ao escolher um seguro de viagem, importa olhar para fatores como:

O seguro deve ser avaliado pela sua capacidade de responder às situações mais relevantes para aquela viagem em concreto.

O seguro deve ser avaliado pela sua capacidade de responder às situações mais relevantes para aquela viagem em concreto.

Após compreender a importância das coberturas, podem surgir dúvidas práticas sobre os seguros de viagem. É isso que esclarecemos a seguir, na secção de perguntas frequentes.

Nesta secção reunimos algumas das perguntas mais comuns para esclarecer os pontos essenciais antes de viajar.

O seguro de viagem não é obrigatório para todas as viagens, mas é exigido em alguns destinos. Por exemplo:

Nestes casos, o seguro de viagem pode ser uma condição de entrada no país, devendo cumprir requisitos mínimos de cobertura definidos pelas autoridades locais.

Sim, é possível contratar o seguro de viagem após marcar a viagem, desde que a contratação seja feita antes da data de partida.

No entanto, algumas coberturas, como o cancelamento da viagem, costumam exigir que o seguro seja contratado logo após a reserva. Por esse motivo, o momento da contratação pode influenciar diretamente o nível de proteção disponível.

É possível, mas não é automático. Alguns seguros de viagem disponibilizam cobertura para doenças preexistentes, desde que essa condição seja declarada previamente e aceite pela seguradora. Nestes casos, a cobertura pode estar sujeita a avaliação, limites específicos ou prémio adicional.

Por esse motivo, é fundamental confirmar esta informação antes da contratação, garantindo que a apólice responde efetivamente às necessidades do viajante durante a viagem.

Geralmente, a escolha das coberturas deve considerar:

Como nem sempre é simples avaliar todas as variáveis, recorrer a um mediador de seguros pode ajudar a esclarecer as dúvidas e a identificar as coberturas que fazem realmente sentido para cada situação concreta.

Contratar um seguro de viagem permite viajar com maior tranquilidade, garantindo o apoio sempre que surgem imprevistos fora do país de residência, nomeadamente a partir de:

Em conjunto, estas vantagens ajudam a reduzir o impacto financeiro e logístico dos imprevistos, permitindo que a viagem decorra com uma maior segurança e previsibilidade, mesmo quando algo foge ao planeado.

Depende. Geralmente, esta proteção para viagens só cobre o cancelamento quando o motivo está previsto nas condições da apólice, como doença súbita ou acidente, despedimento, mudanças nas férias, entre outras situações. As decisões voluntárias, como mudança de planos, normalmente não estão abrangidos.

Não. O Cartão Europeu de Seguro de Doença (CESD) permite o acesso a cuidados de saúde públicos nos países da União Europeia, mas não substitui um seguro de viagem. O seguro de viagem complementa esta proteção, assegurando coberturas mais amplas e apoio logístico em situações imprevistas.

Nem sempre. As atividades desportivas, sobretudo as consideradas de maior risco, costumam estar excluídas das coberturas-base do seguro de viagem. No entanto, pode adicionar uma cobertura complementar para desporto. Antes de viajar, é importante verificar se as atividades planeadas estão abrangidas pela apólice, evitando surpresas em caso de acidente durante a prática desportiva.

Geralmente, sim. O seguro de viagem pode cobrir despesas associadas a atrasos prolongados, como alimentação ou alojamento, nos limites definidos na apólice. Esta cobertura funciona como complemento às obrigações das companhias aéreas e ajuda a minimizar o impacto de um atraso na viagem.

Depende do tipo de seguro contratado.

Poderá contratar:

Com estas respostas, ficam esclarecidas as principais dúvidas sobre o seguro de viagem e as suas coberturas. Para escolher a proteção mais adequada ao seu caso, é importante analisar as opções disponíveis com atenção.

Neste processo, o apoio de um mediador de seguros pode ajudar a clarificar as diferenças entre as apólices e identificar as coberturas que fazem realmente sentido para a sua viagem.

Contar com apoio especializado na contratação de um seguro de viagem permite escolher coberturas adequadas ao destino, à duração e ao perfil do viajante.

Com a UniPeople, é possível:

Para quem pretende aprofundar estes temas, o blog da UniPeople disponibiliza conteúdos sobre seguros, proteção financeira e literacia financeira ao longo da vida. Subscrever a newsletter permite acompanhar novos artigos e manter-se informado antes de cada viagem.

Falar com os mediadores de seguros da UniPeople pode ajudar a escolher um seguro de viagem ajustado às suas necessidades, com maior tranquilidade desde o primeiro momento.