Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Grande parte da confusão surge porque os bancos costumam apresentar propostas com bonificação do spread quando o cliente aceita contratar determinados produtos adicionais. Entre esses produtos estão precisamente o seguro de vida crédito habitação e o multirriscos habitação.

Assim, quando o cliente opta por contratar os seguros fora do banco, a prestação do crédito pode aparentar ficar mais elevada. À primeira vista, isto pode dar a sensação de que manter os seguros no banco é sempre a opção mais vantajosa.

No entanto, olhar apenas para o valor da prestação mensal nem sempre permite perceber qual é a solução mais equilibrada no longo prazo. Para compreender melhor esta diferença, é importante perceber primeiro qual é o papel dos seguros associados ao crédito habitação e como funcionam na prática.

Ao conceder um crédito habitação, o banco assume um risco financeiro elevado durante várias décadas. Por essa razão, exige normalmente dois seguros que funcionam como mecanismos de proteção do financiamento e do próprio cliente:

Vejamos a seguir o significado de cada um deles, e o impacto num contrato de crédito habitação.

O seguro de vida crédito habitação tem como principal objetivo proteger tanto o banco como a família do cliente durante a vigência do empréstimo.

Caso ocorra a morte ou uma situação de invalidez grave de um dos titulares do crédito, a seguradora assume o pagamento do capital em dívida ao banco, nas condições previstas na apólice.

Desta forma, o imóvel deixa de estar associado a uma dívida que a família poderia ter dificuldade em suportar sozinha, garantindo uma maior segurança financeira num momento particularmente delicado. Para compreender melhor, vejamos a seguir um exemplo.

A Maria e o Filipe contrataram um crédito habitação para comprar casa e, alguns anos depois, um dos titulares sofre uma invalidez permanente que o impede de trabalhar.

Se existir um seguro de vida crédito habitação com cobertura adequada, a seguradora poderá liquidar o valor ainda em dívida do empréstimo, evitando que o outro titular tenha de assumir sozinho a totalidade da prestação.

Este mecanismo de proteção é uma das razões pelas quais os bancos exigem frequentemente este seguro quando concedem financiamento para a compra de casa.

Além do seguro de vida, existe também outro seguro normalmente associado ao crédito habitação, que tem um objetivo diferente: proteger o próprio imóvel contra danos ou sinistros. É aqui que entra o seguro multirriscos habitação.

O seguro multirriscos habitação tem como principal função proteger o imóvel que serve de garantia ao crédito habitação. Como a casa é o ativo que garante o financiamento concedido pelo banco, é importante existir uma proteção que cubra eventuais danos que afetem a estrutura do imóvel.

Antes de analisar onde contratar este seguro, é importante perceber que o multirriscos habitação costuma incluir várias coberturas essenciais para proteger o imóvel e a responsabilidade associada à sua utilização.

As coberturas mais comuns incluem:

Estas coberturas ajudam a garantir que, caso ocorra um sinistro na habitação, os danos possam ser reparados sem que o proprietário tenha de suportar sozinho todos os custos.

Para compreender melhor a importância deste seguro, vejamos a seguir um exemplo.

Imagine, por exemplo, que ocorre uma rutura numa canalização do apartamento e a água provoca danos significativos na estrutura da casa e também no imóvel do vizinho. Se existir um seguro multirriscos habitação com coberturas adequadas, a seguradora poderá assumir os custos de reparação dos danos, evitando um impacto financeiro elevado para o proprietário.

Por esta razão, o multirriscos habitação é considerado uma proteção essencial para quem tem crédito habitação, não apenas para salvaguardar o imóvel, mas também para proteger o equilíbrio financeiro da família em caso de imprevisto.

Se quiser aprofundar este tema e perceber melhor como funcionam as coberturas, exclusões e capitais seguros, pode ler também o nosso guia completo sobre seguro multirriscos habitação. Caso sinta que já sabe tudo e gostaria de obter apoio especializado na contratação ou revisão dos seus seguros, simule gratuitamente.

Após perceber o papel destes seguros, importa esclarecer outra dúvida muito frequente entre os clientes: o que diz a lei sobre os seguros associados ao crédito habitação e até que ponto o banco pode exigir que sejam contratados na própria instituição?

Muitos consumidores acreditam serem obrigados a contratar os seguros diretamente no banco que concede o crédito habitação. No entanto, a legislação portuguesa prevê uma maior liberdade para o consumidor neste processo.

Conforme o Decreto-Lei n.º 74-A/2017, de 23 de junho, que regula os contratos de crédito relativos a imóveis destinados à habitação, as instituições financeiras não podem obrigar o cliente a contratar seguros numa seguradora específica como condição para a concessão do crédito.

Embora exista liberdade de escolha da seguradora, o banco pode definir algumas condições mínimas para garantir a proteção do financiamento.

Antes de contratar os seguros associados ao crédito habitação, é importante compreender quais são normalmente essas exigências:

Estas condições permitem garantir que o financiamento está protegido, mesmo quando os seguros são contratados fora da instituição financeira.

No entanto, para muitas pessoas, perceber estes requisitos pode ser bastante complexo. Entre capitais seguros, coberturas exigidas pelo banco, cláusulas das apólices e impacto no spread do crédito habitação, é fácil surgirem dúvidas durante o processo.

É precisamente por essa razão que pode ser importante contar com o apoio de um intermediário especializado, que ajude a analisar não só o crédito habitação, mas também as soluções de seguro de vida crédito habitação e multirriscos habitação disponíveis no mercado.

Com um acompanhamento especializado como da UniPeople, torna-se mais fácil comparar propostas, perceber quais são as exigências do banco e encontrar uma solução que proteja o financiamento sem comprometer desnecessariamente o orçamento familiar.

Para perceber melhor como esta diferença pode surgir na prática, vejamos um exemplo concreto onde a prestação mensal pode parecer mais baixa, mas nem sempre significa que seja a solução mais vantajosa no longo prazo.

Neste exemplo, a diferença na prestação resulta da bonificação de spread aplicada pelo banco quando o cliente aceita contratar determinados produtos adicionais, como os seguros.

Na proposta apresentada pelo banco, os valores dos seguros poderiam ser, por exemplo:

Foi precisamente uma situação semelhante que chegou à UniPeople. Um casal que estava em processo de compra de casa acreditava que era obrigado a manter os seguros no banco para garantir a prestação mais baixa.

Após uma análise mais detalhada do crédito habitação e das alternativas disponíveis no mercado segurador, foi possível encontrar propostas mais competitivas.

Por exemplo:

Neste cenário, mesmo que a prestação do crédito ficasse ligeiramente mais elevada devido à penalização do spread, a redução no custo dos seguros permitia uma poupança mensal relevante.

Ao longo de 30 ou 40 anos de crédito habitação, esta diferença pode representar vários milhares de euros. Por isso, antes de decidir, é fundamental analisar o custo total do financiamento, e não apenas o valor da prestação apresentado pelo banco.

Para perceber melhor quando pode compensar manter os seguros no banco ou contratá-los numa seguradora externa, vale a pena comparar diretamente estas duas opções. É precisamente isso que veremos a seguir, ao analisar as principais diferenças entre seguros no banco e seguros fora do banco.

Após de perceber como a prestação pode criar uma perceção enganadora, torna-se mais fácil compreender a importância de comparar as diferentes formas de contratar os seguros associados ao crédito habitação.

Na prática, o cliente pode optar por contratar os seguros diretamente no banco que concede o financiamento ou procurar alternativas no mercado segurador. Cada uma destas opções apresenta características diferentes que devem ser analisadas com atenção.

Para compreender melhor estas diferenças, a tabela seguinte apresenta uma comparação simples entre contratar os seguros no banco ou optar por uma seguradora externa.

| Critério | Seguros no banco | Seguros fora do banco |

|---|---|---|

| Spread | Pode ter bonificação. | Pode ter penalização. |

| Preço do seguro | Geralmente mais elevado. | Frequentemente mais competitivo. |

| Flexibilidade | Menor. | Maior. |

| Comparação de mercado | Limitada. | Mais ampla. |

| Negociação | Mais difícil. | Mais opções. |

Tabela 1: comparação entre contratar seguros no banco vs seguradora externa.

Esta comparação demonstra que a escolha não deve ser feita apenas com base na prestação mensal apresentada pelo banco. Em muitos casos, uma análise mais completa que inclua:

Pode revelar diferenças significativas ao longo do prazo do crédito habitação. No entanto, durante o processo de compra de casa, é bastante comum que os clientes se concentrem só na prestação mensal ou nas condições apresentadas inicialmente pelo banco. Esta situação pode levar a algumas decisões menos informadas.

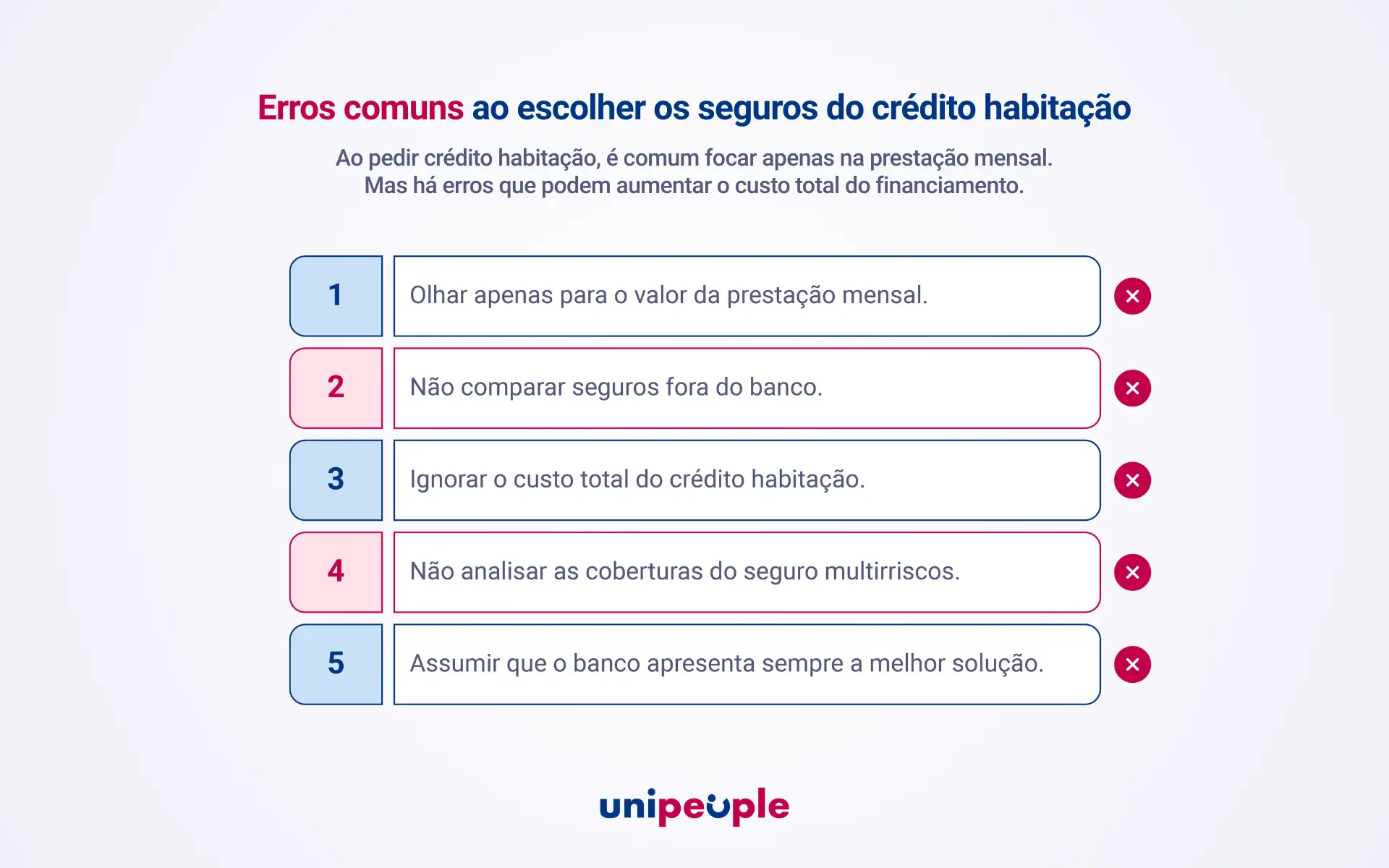

Por isso, antes de escolher onde contratar o seguro de vida crédito habitação e o multirriscos habitação, é importante conhecer também alguns erros frequentes que muitas pessoas cometem ao analisar estes seguros.

Durante o processo de compra de casa, é normal que o foco esteja no valor da prestação mensal. No entanto, existem alguns erros frequentes que podem ter um impacto significativo no custo total do financiamento.

Antes de aceitar a proposta apresentada pelo banco, é importante evitar alguns erros bastante comuns entre quem pede um crédito habitação pela primeira vez, como:

Evitar estes erros pode ajudar a garantir uma decisão financeira mais informada e equilibrada.

Ainda assim, para muitas pessoas, identificar estes pontos e comparar corretamente as propostas de seguro de vida crédito habitação, multirriscos habitação e condições do crédito pode não ser simples.

É precisamente aqui que contar com o apoio de um consultor 360º como os da UniPeople fazem a diferença.

Um acompanhamento especializado permite:

Mais do que olhar para preços isolados, um especialista ajuda a interpretar o impacto global de cada decisão no financiamento da casa.

Depois de conhecer os erros mais comuns, importa perceber como deve ser feita esta análise, na prática. No próximo tópico, veremos como comparar os seguros do crédito habitação passo a passo, para tomar uma decisão mais informada.

Para perceber qual é realmente a melhor solução, pode seguir um pequeno processo de análise antes de tomar a decisão final sobre o crédito habitação.

Este processo permite comparar diferentes propostas e compreender melhor o impacto dos seguros no custo global do financiamento.

Seguir estes passos ajuda a tomar uma decisão mais informada e a evitar compromissos financeiros menos vantajosos ao longo do prazo do crédito. No entanto, mesmo depois desta análise, a dúvida continua a surgir para muitas pessoas: afinal, quando é que pode compensar contratar os seguros fora do banco? É precisamente isso que iremos explorar no próximo tópico.

Em muitas situações, contratar os seguros fora do banco pode representar uma poupança relevante ao longo da duração do crédito habitação. Esta decisão depende sempre de uma análise individual de cada proposta.

Existem alguns cenários em que esta opção tende a ser particularmente interessante, como:

Ao longo de várias décadas de financiamento, pequenas diferenças no valor mensal do seguro podem transformar-se em poupanças muito significativas no custo total do crédito habitação.

Ainda assim, é importante lembrar que cada situação é diferente e que a decisão deve resultar de uma análise completa do crédito e dos seguros associados.

Por isso, ao longo do processo surgem frequentemente dúvidas por parte de quem está a comprar casa ou a analisar propostas de financiamento.

Para esclarecer algumas das questões mais comuns, reunimos de seguida um conjunto de perguntas frequentes sobre os seguros associados ao crédito habitação.

Ao analisar um crédito habitação, é natural surgirem várias dúvidas sobre os seguros associados ao financiamento. Veja a seguir algumas das perguntas mais frequentes para ajudar.

Não. O cliente não é obrigado a contratar o seguro de vida crédito habitação no banco que concede o financiamento.

Conforme a legislação em vigor, é possível escolher uma seguradora diferente, desde que a apólice cumpra as coberturas e os requisitos exigidos pela instituição financeira.

Na prática, o banco pode exigir a existência do seguro e determinadas condições na apólice, mas a escolha da seguradora continua a ser do cliente. Por isso, comparar diferentes propostas no mercado pode ajudar a encontrar uma solução mais adequada às necessidades e ao orçamento familiar.

De forma geral, o banco não pode obrigar o cliente a contratar o seguro numa seguradora específica.

No entanto, pode exigir que a apólice cumpra determinados requisitos mínimos de cobertura, para garantir a proteção do crédito habitação.

Se o seguro de vida crédito habitação ou o seguro multirriscos habitação contratado fora do banco cumprir essas condições, nomeadamente o capital seguro adequado e a indicação do banco como beneficiário em caso de sinistro, a instituição financeira deverá aceitar a apólice.

Em alguns casos, sim. Quando o cliente opta por contratar os seguros fora do banco, a instituição financeira pode retirar a bonificação de spread associada à subscrição de determinados produtos.

Na prática, isto significa que o spread do crédito habitação pode aumentar ligeiramente se o cliente não contratar o seguro de vida crédito habitação ou o multirriscos habitação no banco. No entanto, mesmo com esta penalização, pode continuar a compensar procurar alternativas no mercado segurador, sobretudo quando os prémios dos seguros fora do banco são significativamente mais baixos.

Sim. Em muitos casos é possível alterar o seguro de vida crédito habitação ou o multirriscos habitação durante a vigência do crédito, desde que a nova apólice cumpra os requisitos exigidos pelo banco.

Para que a alteração ser aceite, o novo seguro deve apresentar coberturas equivalentes ou superiores, capital seguro adequado ao valor do crédito em dívida e indicar o banco como beneficiário em caso de sinistro.

Após verificados estes elementos, a instituição financeira poderá autorizar a substituição do seguro. Esta possibilidade permite aos clientes rever as suas condições ao longo do tempo e, em alguns casos, encontrar soluções mais competitivas no mercado segurador.

Quando existe um crédito habitação, o banco exige normalmente que o imóvel tenha um seguro que garanta a proteção da habitação.

A cobertura de incêndio é obrigatória por lei nos edifícios em propriedade horizontal e, por esse motivo, é praticamente sempre exigida quando a casa serve de garantia ao financiamento.

No entanto, em vez de contratar apenas um seguro de incêndio, muitos proprietários optam por um seguro multirriscos habitação, que oferece uma proteção mais completa para o imóvel.

Este tipo de seguro pode incluir coberturas adicionais como:

Assim, embora, o multirriscos habitação nem sempre seja obrigatório por lei, é frequentemente recomendado por proporcionar uma proteção mais abrangente para a casa e para o património da família.

Após esclarecer estas dúvidas mais comuns sobre os seguros associados ao crédito habitação, importa também perceber como escolher a solução mais adequada para cada situação. É precisamente aqui que pode fazer a diferença contar com o acompanhamento especializado da UniPeople.

Escolher um crédito habitação envolve muito mais do que encontrar a prestação mais baixa. A análise do seguro de vida crédito habitação, do multirriscos habitação e das condições do financiamento pode fazer uma diferença significativa no custo total ao longo de décadas.

Na UniPeople, ajudamos diariamente famílias a comparar propostas de crédito habitação, analisar soluções de seguros e a encontrar a combinação mais equilibrada para cada situação.

Se pensa comprar casa ou se quer perceber se os seguros associados ao seu crédito habitação podem ser melhorados, saiba que não precisa de tratar deste processo sozinho. A UniPeople está aqui para o apoiar, esclarecer as suas dúvidas e ajudá‑lo a tomar decisões financeiras mais seguras. Fale com um dos nossos especialistas e encontre as soluções mais adequadas para o seu perfil financeiro. UniPeople: o seu apoio 360 na compra de casa e na organização dos seguros.

E então, o que achou do nosso artigo? Deixe-nos o seu comentário. A sua opinião é importante.

Para continuar a receber conteúdos sobre finanças pessoais, crédito e seguros, siga a UniPeople nas redes sociais e subscreva a nossa newsletter.