Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Embora esta seja a cobertura mínima exigida por lei, muitos condomínios optam por soluções mais completas, como o seguro multirriscos condomínio, que oferece proteção adicional contra vários tipos de danos.

Ao longo deste artigo explicamos:

Antes de analisar as obrigações legais e o funcionamento deste tipo de proteção, é importante perceber o que é um seguro de condomínio e como funciona este regime nos edifícios em propriedade horizontal.

Um seguro de condomínio é um seguro destinado a edifícios em propriedade horizontal, ou seja, prédios que têm vários proprietários.

Nestes edifícios existem dois tipos de propriedade:

O objetivo deste seguro é proteger o edifício contra danos que afetem o imóvel, garantindo a reparação dos prejuízos quando ocorre um sinistro.

Na prática, trata-se de uma proteção essencial para garantir a segurança do edifício e evitar custos elevados para os proprietários quando acontece um imprevisto. Se pensa contratar um seguro de condomínio ou pretende perceber quais são as melhores opções para o seu prédio, pode falar com um dos especialistas da UniPeople e obter uma análise personalizada. Ou, caso prefira, continue a leitura para compreender melhor como funciona este tipo de seguro e quais são as regras associadas à propriedade horizontal.

A propriedade horizontal é um regime jurídico em que um edifício é dividido em várias frações independentes pertencentes a diferentes proprietários.

Cada proprietário:

É precisamente por existir esta partilha de responsabilidades entre os vários proprietários que a lei estabelece algumas regras para proteger o edifício e os seus condóminos.

Uma dessas regras está relacionada com a proteção do prédio contra determinados riscos, nomeadamente o risco de incêndio.

Mas, afinal, em que situações é obrigatório ter seguro num condomínio? No próximo ponto explicamos quando o seguro de condomínio é obrigatório e o que diz a legislação portuguesa sobre este tema.

Em Portugal, o seguro contra risco de incêndio é obrigatório para edifícios em regime de propriedade horizontal.

Esta obrigação está prevista no artigo 1429.º do Código Civil, que determina que o edifício deve estar protegido contra este risco, garantindo a reparação dos danos que possam resultar de um incêndio.

O seguro deve abranger:

A obrigatoriedade existe porque um incêndio pode afetar simultaneamente várias frações e causar prejuízos significativos aos proprietários.

Assim, o seguro permite garantir que existem meios financeiros para reparar os danos e recuperar o edifício.

Mas surge então uma questão importante: quem é responsável por garantir que este seguro existe no condomínio?

No próximo ponto explicamos quem deve contratar o seguro de condomínio e como esta responsabilidade é normalmente gerida nos prédios em propriedade horizontal.

A responsabilidade legal de garantir que o edifício está segurado é dos proprietários das frações.

No entanto, na prática, podem existir duas formas de cumprir esta obrigação.

Na maioria dos prédios, a solução mais utilizada é o seguro coletivo, ao facilitar a gestão do seguro e garante que todas as frações e partes comuns estão devidamente protegidas.

Caso os condóminos não apresentem um comprovativo de seguro válido, o administrador do condomínio pode contratar o seguro em nome dos proprietários, assegurando que o edifício cumpre a obrigação legal.

Após garantir que o seguro existe, surge outra dúvida comum entre os condóminos: quem paga o prémio do seguro de condomínio e como é dividido esse custo entre os proprietários? No próximo ponto explicamos como funciona o pagamento deste seguro.

O custo do seguro é suportado pelos condóminos.

Regra geral, o valor do prémio é dividido de acordo com a permilagem de cada fração, ou seja, a percentagem que cada apartamento representa no valor total do edifício.

Dependendo do modelo escolhido, o pagamento pode ser feito de duas formas:

Desta forma, todos os condóminos contribuem para garantir a proteção do edifício e para assegurar que existe cobertura financeira caso ocorra um sinistro. Após perceber quem paga o seguro, importa compreender que tipo de proteção este seguro oferece.

No próximo ponto explicamos quais são as coberturas do seguro de condomínio e que riscos podem estar incluídos na apólice.

O seguro obrigatório cobre essencialmente danos provocados por:

Estas coberturas correspondem à proteção mínima exigida por lei, garantindo que o edifício tem meios para reparar os danos causados por um incêndio.

No entanto, muitos condomínios optam por contratar um seguro multirriscos condomínio, que oferece uma proteção mais abrangente para o prédio.

Entre as coberturas adicionais mais comuns encontram-se:

Este tipo de seguro permite proteger melhor o edifício e reduzir o impacto financeiro de imprevistos que podem afetar tanto as partes comuns como as frações autónomas. Perante estas opções, surge muitas vezes uma dúvida entre os condóminos:

Qual é a diferença entre o seguro de incêndio obrigatório e o seguro multirriscos condomínio?

No próximo ponto explicamos as principais diferenças entre estas duas soluções de proteção.

Embora o seguro de incêndio seja o mínimo exigido por lei, o seguro multirriscos condomínio é, geralmente, uma solução mais completa para proteger o edifício.

| Seguro de incêndio | Proteção mínima obrigatória contra incêndio, queda de raio e explosão. |

|---|---|

| Seguro multirriscos condomínio | Proteção mais abrangente contra vários tipos de danos que podem afetar o edifício. |

Tabela 1: coberturas mínimas seguro de incêndio e multirriscos condomínio.

Por esse motivo, muitos condomínios optam pelos seguros multirriscos, ao permitirem ter uma proteção mais alargada e ajudam a reduzir os riscos financeiros associados a diferentes tipos de sinistro.

No entanto, para que o seguro funcionar corretamente em caso de incidente, é essencial definir o capital seguro adequado para o edifício.

No próximo ponto explicamos como calcular o capital seguro do condomínio e porque este valor deve ser definido com cuidado.

Um dos aspetos mais importantes num seguro de condomínio é definir corretamente o capital seguro, ou seja, o valor que o seguro deve garantir em caso de sinistro.

Ao contrário do que muitas pessoas pensam, o capital seguro não corresponde ao valor de mercado do imóvel.

O cálculo deve basear-se no valor de reconstrução do edifício, ou seja, no montante necessário para reconstruir o prédio em caso de destruição, excluindo o valor do terreno.

A legislação recomenda que o capital seguro seja atualizado regularmente, para evitar situações de subseguro, que podem reduzir o valor da indemnização em caso de sinistro.

Esta atualização pode ser feita:

Manter o capital seguro atualizado é essencial para garantir que o edifício está corretamente protegido e que os condóminos não enfrentam custos inesperados caso ocorra um incidente.

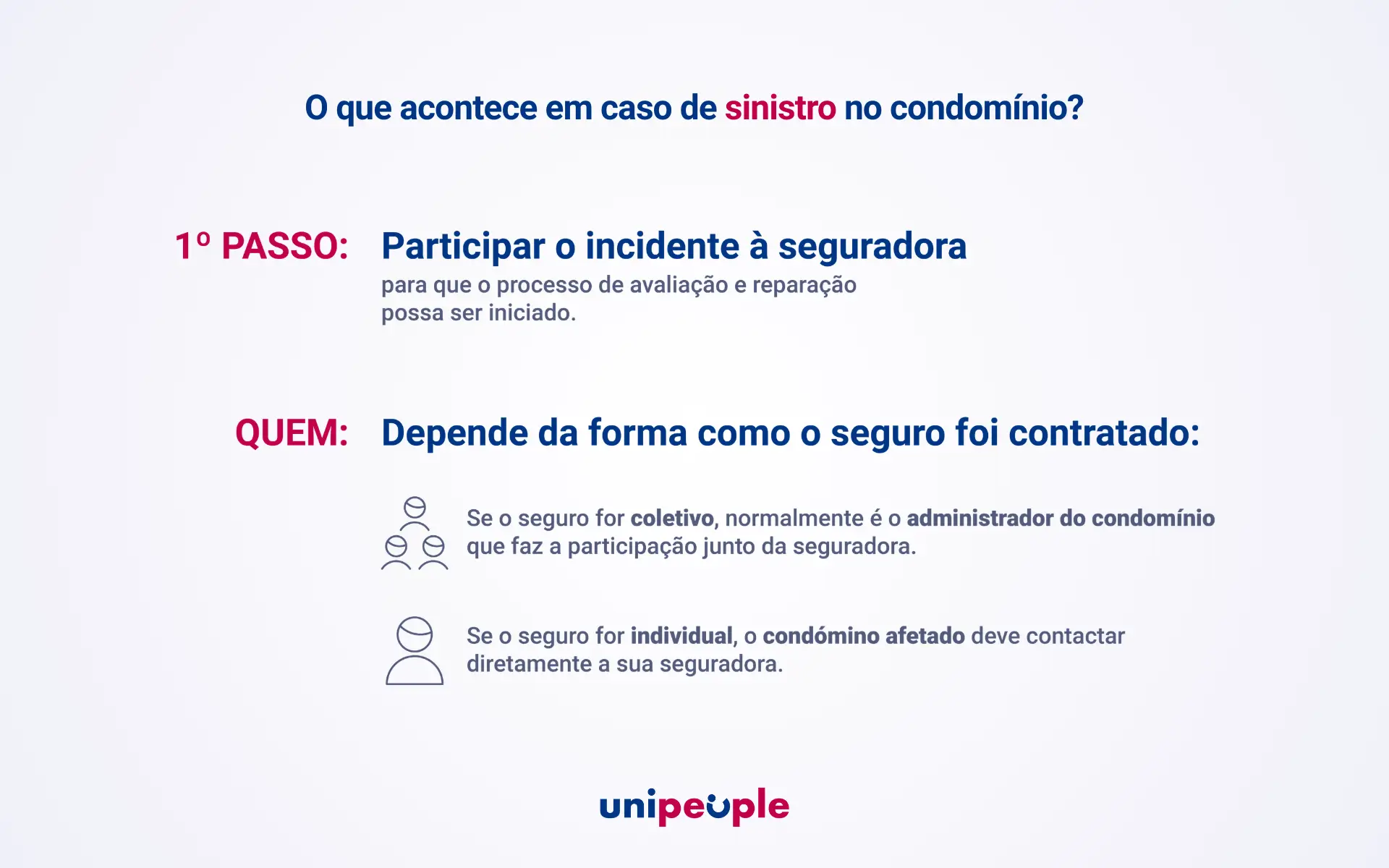

Mas afinal, como funciona o processo quando ocorre um sinistro no condomínio e quais são os passos a seguir?

No próximo ponto explicamos o que acontece em caso de sinistro no condomínio e como deve ser feita a participação à seguradora.

Quando ocorre um sinistro no prédio, o primeiro passo é participar o incidente à seguradora, para que o processo de avaliação e reparação possa ser iniciado.

Quem deve fazer a participação depende da forma como o seguro foi contratado:

Após a participação, a seguradora procede a uma peritagem, com o objetivo de avaliar os danos e confirmar se a situação está abrangida pelas coberturas da apólice. Caso o sinistro esteja incluído no seguro, será atribuída uma indemnização destinada à reparação dos prejuízos, permitindo recuperar as áreas afetadas do edifício.

Apesar de estas regras serem relativamente claras, é normal surgirem várias dúvidas entre os condóminos sobre o funcionamento deste tipo de seguro.

Para esclarecer algumas das questões mais comuns, reunimos a seguir um conjunto de perguntas frequentes sobre o seguro de condomínio.

O seguro de condomínio levanta várias dúvidas entre proprietários e administradores de prédios, sobretudo no que diz respeito às obrigações legais, às coberturas e à forma como o seguro funciona na prática.

Para ajudar a esclarecer algumas das questões mais comuns, reunimos a seguir um conjunto de perguntas e respostas sobre o seguro de condomínio em Portugal.

Sim. A legislação portuguesa determina que os edifícios em regime de propriedade horizontal devem ter, pelo menos, um seguro contra o risco de incêndio. Esta obrigação existe para garantir que tanto as frações autónomas como as partes comuns do prédio estão protegidas em caso de danos provocados por incêndio ou situações relacionadas.

A responsabilidade pela contratação do seguro é, em primeiro lugar, dos proprietários das frações do edifício. Cada condómino deve garantir que a sua fração e a respetiva quota-parte das partes comuns estão devidamente seguradas.

No entanto, se os proprietários não apresentarem comprovativo de que têm o seguro obrigatório, o administrador do condomínio pode contratar o seguro em nome dos condóminos, cobrando posteriormente o valor correspondente a cada fração.

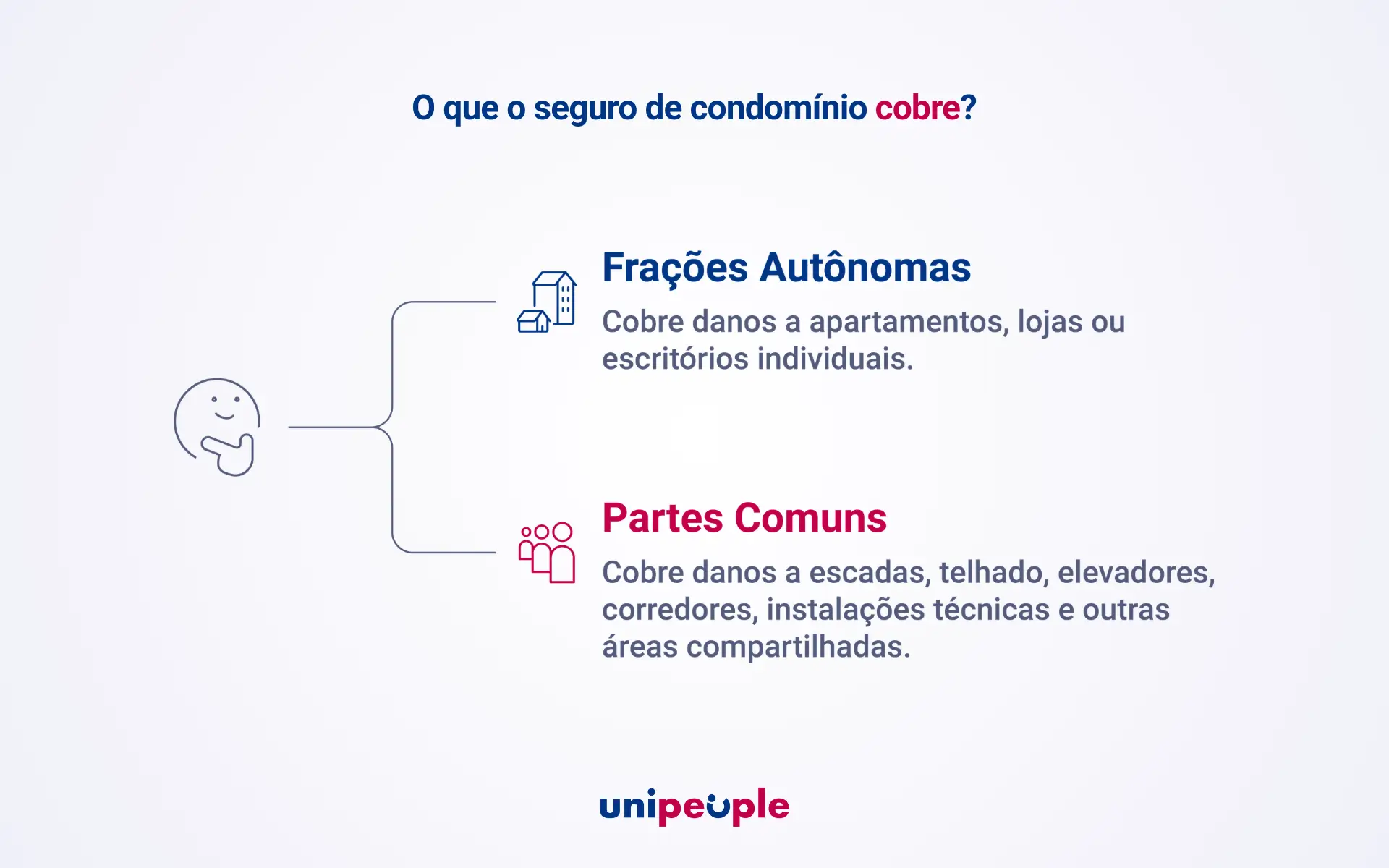

Não. O seguro obrigatório deve abranger tanto as frações autónomas como as partes comuns do edifício. Isto significa que a proteção deve incluir os apartamentos ou lojas, bem como elementos comuns do prédio, como escadas, telhado, elevadores ou corredores.

Sim. Sempre que um edifício esteja constituído em regime de propriedade horizontal, a lei exige que exista, pelo menos, um seguro contra o risco de incêndio que cubra o prédio. Esta obrigação aplica-se às frações autónomas e às partes comuns do edifício.

Não. A lei apenas exige a contratação de um seguro contra o risco de incêndio para edifícios em propriedade horizontal.

No entanto, muitos condomínios optam por contratar um seguro multirriscos, uma vez que este tipo de apólice pode incluir coberturas adicionais, como danos por água, tempestades ou responsabilidade civil, oferecendo uma proteção mais abrangente para o edifício.

O custo do seguro é suportado pelos condóminos. Regra geral, o valor é dividido entre os proprietários de acordo com a permilagem ou percentagem que cada fração representa no edifício, refletindo a quota-parte de cada um nas partes comuns.

Sim. Cada condómino pode contratar o seu próprio seguro para a fração e respetiva quota-parte das partes comuns, desde que cumpra a obrigação legal de ter seguro contra o risco de incêndio.

No entanto, em alguns condomínios pode existir um seguro coletivo contratado pela administração, que cobre todo o edifício. Nestes casos, pode ser necessário apresentar o comprovativo de seguro individual ou verificar as regras definidas na assembleia de condóminos.

Depende das coberturas contratadas. O seguro obrigatório contra o risco de incêndio não inclui, por regra, os danos provocados por água.

No entanto, estas situações podem estar cobertas quando existe um seguro multirriscos condomínio, que normalmente inclui proteção para os danos resultantes de ruturas de canalização, infiltrações ou outros incidentes relacionados com a água.

Se o capital seguro estiver abaixo do valor real de reconstrução do edifício, pode aplicar-se a regra proporcional em caso de sinistro.

Isto significa que a seguradora poderá pagar apenas uma parte dos prejuízos, na mesma proporção em que o capital seguro está abaixo do valor necessário para reconstruir o imóvel.

Por esse motivo, é importante garantir que o capital seguro está corretamente calculado e atualizado.

Depende das coberturas incluídas na apólice. O seguro obrigatório contra risco de incêndio não inclui, por regra, a cobertura de responsabilidade civil.

No entanto, esta proteção pode estar incluída num seguro multirriscos condomínio, que pode garantir indemnizações por danos causados a terceiros em consequência de um sinistro no edifício.

Estas são algumas das dúvidas mais comuns relacionadas com o seguro de condomínio. No entanto, escolher a proteção adequada para um edifício pode exigir uma análise mais detalhada das coberturas, capitais seguros e necessidades específicas de cada condomínio.

Para compreender melhor qual é a proteção mais adequada para o seu prédio, pode ser útil contar com apoio especializado na análise das diferentes opções disponíveis no mercado.

Escolher um seguro de condomínio adequado é fundamental para proteger o edifício e evitar custos inesperados em caso de sinistro.

Na UniPeople, ajudamos a comparar diferentes seguros de condomínio, analisar coberturas e encontrar soluções que se ajustem às necessidades de cada prédio.

Trabalhamos com várias seguradoras do mercado para garantir condições competitivas e proteção adequada para o seu condomínio. Quer encontrar o seguro de condomínio mais adequado? Faça uma simulação gratuita com a UniPeople e descubra as melhores opções para proteger o seu prédio.