Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Ao longo deste artigo encontrará uma explicação clara sobre o funcionamento do PPR e sobre as regras que permitem utilizá-lo no crédito habitação.

Para facilitar a leitura e a compreensão do tema, reunimos os principais pontos que serão analisados ao longo do conteúdo:

Antes de analisar se faz sentido utilizar o PPR para pagar o crédito habitação, é importante perceber primeiro o que é este produto financeiro e qual é o seu verdadeiro objetivo. Vamos então começar pelo essencial: compreender o que é um PPR e para que serve.

O Plano Poupança Reforma (PPR) é um produto financeiro criado para incentivar a poupança de longo prazo. O objetivo principal deste instrumento é permitir que os contribuintes acumulem capital ao longo da vida ativa, criando uma fonte adicional de rendimento quando chegarem à reforma.

Na prática, o PPR funciona como um investimento que pode assumir diferentes formatos, como fundos de investimento ou seguros financeiros. Ao longo do tempo, os montantes aplicados podem gerar rendimentos e beneficiar de vantagens fiscais que tornam este produto particularmente atrativo para quem pretende poupar.

Além disso, muitas pessoas utilizam o PPR não apenas como uma poupança para o futuro, mas também como uma estratégia para otimizar a sua situação fiscal no IRS.

Contudo, antes de perceber se faz sentido utilizar o PPR para pagar o crédito habitação, é importante compreender como funciona este produto, na prática.

Se pensa investir num PPR ou pretende perceber qual é a solução mais adequada ao seu perfil financeiro, pode ser útil analisar as diferentes opções disponíveis no mercado.

Na UniPeople, ajudamos a comparar os produtos financeiros, analisar os benefícios fiscais associados e a identificar as soluções mais adequadas aos seus objetivos de poupança e investimento. Peça uma análise personalizada e descubra qual é o PPR mais indicado para si.

Após compreender o objetivo deste produto financeiro, o próximo passo é perceber como funciona realmente um PPR e de que forma pode ser utilizado ao longo do tempo.

Um PPR, Plano Poupança e Reforma, permite aplicar dinheiro ao longo do tempo para criar uma poupança que poderá ser utilizada no futuro.

Este investimento pode ser feito por entregas regulares ou pontuais.

Para perceber melhor o funcionamento deste produto financeiro, é importante conhecer os principais elementos que caracterizam um PPR, tais como:

Embora o PPR seja um produto pensado essencialmente para a reforma, a legislação portuguesa prevê algumas situações específicas onde o dinheiro pode ser levantado antes desse momento.

Além desta flexibilidade em determinadas circunstâncias, existe outro fator que contribui para a popularidade deste instrumento de poupança: os benefícios fiscais associados ao PPR, que podem representar uma vantagem relevante para quem pretende poupar e otimizar a sua situação fiscal. Vamos então perceber quais são os benefícios fiscais do PPR e como funcionam na prática.

Uma das razões que explica a popularidade dos PPR em Portugal está relacionada com os benefícios fiscais associados a este tipo de produto financeiro. Estes incentivos foram criados para incentivar a poupança de longo prazo e podem gerar vantagens tanto durante o investimento como no momento do resgate.

Os principais benefícios fiscais associados aos PPR incluem diferentes tipos de vantagens fiscais que podem ajudar a reduzir o imposto a pagar ou aumentar a eficiência do investimento:

Estes benefícios devem ser analisados individualmente para perceber o verdadeiro impacto financeiro de investir num PPR. Nos próximos tópicos, explicamos cada uma destas vantagens fiscais.

Um dos benefícios fiscais mais conhecidos dos PPR é a possibilidade de deduzir parte das entregas realizadas no IRS. Na prática, os contribuintes podem deduzir 20% das entregas anuais realizadas, nos limites definidos pela idade do titular.

Os limites de dedução dependem da idade do contribuinte sendo definidos pela legislação fiscal portuguesa.

Reveja, a seguir, os limites definidos por contribuinte na dedução do PPR.

| Idade do titular | Limite máximo de dedução |

|---|---|

| Até 35 anos | 400 € |

| Entre 35 e 50 anos | 350 € |

| Mais de 50 anos | 300 € |

Tabela 1: limites de deduzam de idade por contribuinte no PPR.

Estes valores representam o montante máximo que cada contribuinte pode deduzir no IRS através das entregas realizadas no PPR ao longo do ano.

Na prática, este benefício permite reduzir o imposto a pagar ou aumentar o reembolso, tornando o PPR numa ferramenta interessante para quem pretende poupar enquanto otimiza a sua situação fiscal.

Contudo, as vantagens fiscais deste produto não se limitam apenas às deduções no IRS do dinheiro investido anualmente. Existe também um benefício importante associado ao momento do resgate do investimento.

A seguir, vamos perceber como funciona a tributação reduzida das mais-valias nos PPR e como este regime pode tornar o investimento fiscalmente mais eficiente.

Outro benefício relevante está relacionado com a tributação das mais‑valias obtidas através do investimento em PPR. Em muitos casos, os rendimentos obtidos através deste produto financeiro podem ser tributados a taxas inferiores às aplicadas a outros investimentos.

A tributação depende essencialmente do tempo durante o qual o investimento foi mantido.

Estas taxas tornam o PPR particularmente interessante para quem pretende investir com uma perspetiva de longo prazo.

Outro aspeto relevante associado aos PPR está relacionado com a possibilidade de organizar a poupança e a fiscalidade ao longo do tempo.

Este tipo de produto pode ser utilizado como uma ferramenta de planeamento financeiro que ajuda a preparar o futuro e a gerir melhor os rendimentos.

Ao realizar entregas regulares num PPR, o contribuinte pode beneficiar simultaneamente de 3 fatores importantes:

Este conjunto de características permite que o PPR seja utilizado não apenas como uma poupança para a reforma, mas também como um instrumento de organização financeira ao longo prazo.

Para muitas famílias, este planeamento pode ajudar a criar maior estabilidade financeira e a preparar objetivos futuros, como a reforma ou a proteção do rendimento em fases mais tardias da vida.

Após compreender os benefícios fiscais associados a este tipo de produto financeiro, é importante perceber em que situações é possível resgatar um PPR sem penalizações fiscais, especialmente quando se pretende utilizar este dinheiro para outras finalidades. No próximo ponto, vamos então analisar em que situações pode resgatar um PPR.

Apesar de o PPR ter sido criado com o objetivo principal de complementar a reforma, existem algumas situações específicas previstas na lei que permitem o resgate do capital sem penalizações fiscais.

A legislação portuguesa define várias circunstâncias onde os titulares podem recorrer às poupanças acumuladas neste tipo de produto financeiro:

Estas exceções foram criadas para permitir que os contribuintes possam recorrer às suas poupanças em momentos de maior necessidade financeira.

Cada uma destas situações tem regras específicas e pode implicar diferentes condições no momento do resgate. Por esse motivo, é importante compreender bem em que circunstâncias o levantamento pode ser feito sem penalizações e quais são os requisitos exigidos pela legislação.

Se pretende conhecer em maior detalhe todas as condições e regras associadas ao resgate do PPR, pode consultar o nosso artigo dedicado a este tema, onde explicamos quando é possível resgatar um PPR e quais são as implicações fiscais associadas.

Entre todas as situações previstas na lei, existe uma que tem gerado particular interesse nos últimos anos: a possibilidade de utilizar o PPR para pagar prestações do crédito habitação. Por esse motivo, no próximo ponto, vamos analisar com mais detalhe se faz sentido resgatar o PPR para pagar o crédito habitação e em que situações essa decisão pode ou não compensar.

Sim, em determinadas situações, a legislação portuguesa permite utilizar o PPR para pagar as prestações do crédito habitação. Contudo, existem algumas regras importantes que devem ser respeitadas para evitar penalizações fiscais.

Entre as principais condições que devem ser cumpridas encontram‑se as seguintes:

É importante referir que, atualmente, esta possibilidade aplica‑se sobretudo ao pagamento das prestações e não à amortização direta do capital em dívida.

Para perceber melhor como esta possibilidade funciona na prática, vejamos um exemplo simplificado.

A Sofia e o Luís compraram casa recorrendo a crédito habitação e, ao longo dos anos, foram também reforçando um PPR para criar uma poupança para o futuro.

Após alguns anos, a subida das taxas de juro fez aumentar a prestação mensal do crédito habitação, o que começou a pressionar o orçamento familiar.

Ao analisarem a sua situação financeira, perceberam que tinham um PPR com cerca de 10.000€ acumulados, subscrito há mais de cinco anos.

Neste cenário, o casal poderia utilizar parte desse valor para pagar algumas prestações do crédito habitação, desde que fossem cumpridas as condições previstas na lei.

Por exemplo, se a prestação mensal fosse de 850€ poderiam utilizar o PPR para pagar várias mensalidades da casa, aliviando temporariamente o orçamento familiar. No entanto, antes de tomar esta decisão, é importante analisar cuidadosamente as implicações financeiras e fiscais associadas ao resgate do PPR.

Por esse motivo, no próximo ponto vamos analisar quais são as principais vantagens e desvantagens de utilizar o PPR para pagar o crédito habitação.

Antes de tomar uma decisão financeira importante, é fundamental avaliar cuidadosamente os benefícios e os riscos associados à utilização do PPR para pagar o crédito habitação.

Entre as principais vantagens desta solução encontram‑se vários fatores que podem ajudar a aliviar o orçamento familiar em momentos mais difíceis:

Apesar destas vantagens, existem também alguns pontos menos positivos relevantes que devem ser considerados antes de avançar com esta decisão:

Por esse motivo, é importante analisar todas as alternativas antes de utilizar o PPR para pagar o crédito habitação.

Voltando ao exemplo do Luís e da Sofia, imaginemos agora um cenário diferente: o casal decide não utilizar o PPR para pagar as prestações do crédito habitação.

Neste caso, teriam de continuar a suportar o aumento da prestação apenas com o rendimento mensal do agregado familiar. Com uma prestação próxima dos 850€ por mês, o orçamento familiar ficaria mais pressionado durante algum tempo.

Para conseguirem manter os pagamentos em dia, o Luís e a Sofia poderiam ter de:

Se esta situação se prolongasse durante vários meses, a pressão no orçamento familiar poderia tornar-se ainda mais significativa, especialmente num contexto de taxas de juro elevadas.

Este exercício ajuda a perceber que, em determinados momentos, utilizar uma parte do PPR pode funcionar como uma solução temporária para aliviar o orçamento familiar. Antes de avançarem com essa decisão, procuraram aconselhamento financeiro com os profissionais da UniPeople para perceber se essa seria realmente a melhor solução.

Após analisar a situação do casal, foi sugerido avaliar alternativas como:

Após compararem várias propostas de mercado, conseguiram reduzir a prestação para cerca de 720€ por mês, mantendo o PPR como poupança para a reforma.

Este exemplo demonstra que nem sempre utilizar o PPR para pagar o crédito habitação é a solução mais vantajosa, sobretudo quando existem alternativas que permitem reduzir a prestação mensal sem comprometer as poupanças destinadas ao futuro.

Se tem um crédito habitação e sente que a prestação está demasiado elevada, pode ser útil analisar se a transferência do crédito para outro banco permite obter melhores condições.

Na UniPeople ajudamos a comparar as propostas de vários bancos e a perceber se é possível reduzir a prestação mensal, baixar o spread ou melhorar as condições do seu crédito habitação. Pode começar por fazer uma simulação gratuita de transferência de crédito habitação com a UniPeople.

No entanto, tal como explicámos, a transferência de crédito não é a única alternativa disponível. Existem outras estratégias financeiras que podem ajudar a reduzir a pressão do crédito habitação no orçamento familiar.

No próximo ponto, vamos analisar quais são as principais alternativas que podem ser consideradas antes de resgatar o PPR para pagar o crédito habitação.

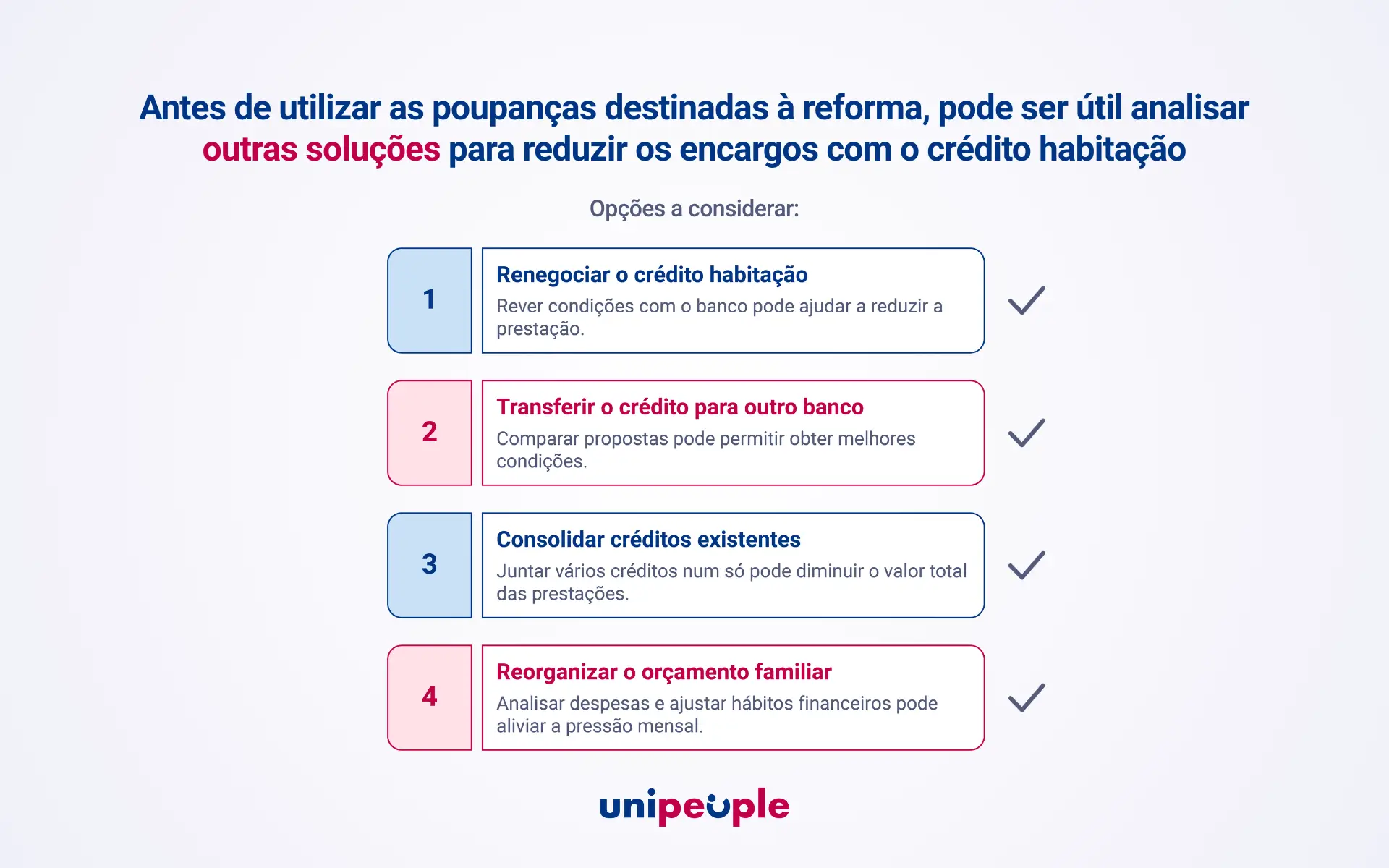

Antes de recorrer às poupanças destinadas à reforma, pode ser útil analisar outras soluções financeiras que permitam reduzir os encargos mensais com o crédito habitação.

Existem várias estratégias que podem ajudar a melhorar o equilíbrio financeiro sem comprometer poupanças importantes para o futuro:

Em muitos casos, estas soluções podem permitir reduzir a prestação mensal, melhorar as condições do crédito ou reorganizar o orçamento familiar, evitando a necessidade de recorrer às poupanças destinadas à reforma.

Por esse motivo, antes de resgatar um PPR para pagar o crédito habitação, é fundamental analisar cuidadosamente todas as alternativas disponíveis e perceber qual delas se adapta melhor à sua situação financeira.

Uma decisão bem informada pode fazer a diferença entre resolver um problema financeiro temporário e comprometer uma poupança importante para o futuro. Ainda assim, este é um tema que levanta muitas dúvidas entre os contribuintes.

Para esclarecer algumas das questões mais comuns, reunimos a seguir um conjunto de perguntas frequentes sobre o resgate do PPR e a sua utilização no crédito habitação.

A possibilidade de utilizar o PPR para pagar o crédito habitação levanta muitas dúvidas entre os contribuintes.

Para esclarecer alguns dos pontos-chave, reunimos a seguir um conjunto de perguntas frequentes sobre o resgate do PPR e as regras associadas a esta utilização.

Regra geral, o PPR pode ser utilizado para pagar as prestações do crédito habitação, mas não para amortizar diretamente o capital em dívida.

A legislação permite que o valor resgatado seja utilizado para liquidar as prestações vencidas ou para pagar as que vão vencendo ao longo do tempo, se estiverem associadas a um contrato de crédito habitação destinado à habitação própria e permanente.

Na maioria das situações, o montante resgatado é transferido diretamente para a instituição de crédito responsável pelo empréstimo, sendo utilizado para liquidar as prestações da casa. Por esse motivo, o PPR funciona essencialmente como um apoio temporário para cumprir o pagamento das prestações do crédito habitação, e não como uma solução para reduzir diretamente o valor total da dívida.

Sim, é possível resgatar o PPR antes de cinco anos. No entanto, quando o resgate é feito fora das condições previstas na lei, podem existir penalizações fiscais associadas.

Nestes casos, o titular pode ter de devolver os benefícios fiscais obtidos no IRS, acrescidos de uma penalização de 10% por cada ano decorrido desde a dedução.

Além disso, os rendimentos obtidos com o PPR podem ficar sujeitos a uma tributação menos favorável, dependendo do tempo durante o qual o investimento foi mantido.

Por esse motivo, antes de resgatar o PPR antecipadamente, é importante analisar bem as implicações fiscais e perceber se existem outras alternativas financeiras mais adequadas.

Sim, a utilização do PPR pode ter impacto no IRS, sobretudo se o resgate for feito fora das condições previstas na lei.

Quando o PPR foi utilizado para beneficiar da dedução fiscal no IRS e o resgate é feito antecipadamente sem cumprir os requisitos legais, o contribuinte pode ter de devolver os benefícios fiscais obtidos anteriormente, acrescidos de uma penalização de 10% por cada ano decorrido desde a dedução.

Além disso, os rendimentos gerados pelo PPR também podem ficar sujeitos a tributação sobre as mais-valias, conforme as taxas aplicáveis no momento do resgate.

Por esse motivo, antes de utilizar o PPR, é importante perceber quais são as implicações fiscais associadas, para evitar surpresas no momento de entregar a declaração de IRS.

Depende da situação financeira de cada pessoa e do contexto em que a decisão é tomada.

Em alguns casos, utilizar o PPR pode ser uma forma de evitar situações de incumprimento no crédito habitação ou aliviar temporariamente o orçamento familiar, sobretudo quando existe uma pressão financeira significativa.

No entanto, noutras situações podem existir soluções mais vantajosas, como:

Podendo contribuir para uma gestão financeira mais equilibrada, sem comprometer uma poupança pensada para o longo prazo.

Por esse motivo, antes de tomar esta decisão, é importante analisar todas as alternativas disponíveis e perceber qual é a solução mais adequada à sua situação financeira. É aqui que o apoio de especialistas pode fazer a diferença.

Tomar decisões sobre poupança, crédito e fiscalidade nem sempre é simples. Produtos financeiros como o PPR e compromissos de longo prazo como o crédito habitação exigem uma análise cuidadosa.

Na UniPeople ajudamos a analisar a sua situação financeira de forma personalizada, identificar as soluções mais adequadas e explicar de forma clara as implicações fiscais e financeiras de cada decisão.

Se considera utilizar o PPR para pagar o crédito habitação ou pretende encontrar formas de reduzir os encargos com a casa, pode contar com o apoio dos nossos especialistas para encontrar a melhor estratégia para as suas finanças.

E então, o que achou deste conteúdo? Está a pensar utilizar o PPR para pagar o seu crédito habitação ou prefere analisar outras alternativas? Partilhe a sua opinião ou experiência connosco nos comentários.

E para continuar a acompanhar dicas, guias e atualizações sobre finanças pessoais, não se esqueça de subscrever a nossa newsletter e seguir a UniPeople nas redes sociais. UniPeople – o seu apoio 360 nas finanças pessoais.