Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Neste artigo, vamos explorar como o seguro de baixa médica pode ser um aliado essencial para garantir que as situações imprevistas, como a do João, não se transformem num problema financeiro grave. Vamos entender o que é o seguro de baixa médica, como ele funciona, e por que ele é crucial, tanto para trabalhadores por conta de outrem, quanto para independentes.

Assim, no final deste artigo deverá saber:

No final deste artigo, terá uma compreensão completa sobre como o seguro de baixa médica pode ser uma ferramenta importante para o ajudar a obter a sua segurança financeira durante períodos de incapacidade temporária. Comecemos por entender o conceito de seguro de baixa médica.

O seguro de baixa médica, também conhecido como seguro de incapacidade temporária para o trabalho, é uma forma de proteção financeira que garante ao trabalhador uma compensação económica quando ele fica impossibilitado de trabalhar, devido a uma doença ou acidente.

Esta cobertura é essencial para assegurar que, em momentos de incapacidade temporária, o trabalhador não precisa de enfrentar dificuldades financeiras adicionais enquanto se recupera.

Quando o trabalhador não pode exercer as suas funções, seja por questões de saúde ou por um acidente, o seguro de baixa médica oferece uma compensação, que pode ser de 50% a 100% do seu rendimento habitual, dependendo da apólice contratada. Essa compensação ajuda a cobrir as despesas essenciais e a manter a estabilidade financeira do trabalhador durante o período de afastamento do trabalho, sem que ele precise de se preocupar em comprometer a sua qualidade de vida.

Quer saber mais detalhes de quais seriam os benefícios de contratar um seguro de baixa médica? Simule gratuitamente para saber mais, ou então siga no artigo, pois a seguir, vamos explicar a importância de contar com as coberturas e de conhecer os valores de indemnização.

Agora que já sabemos o que é um seguro de baixa médica, torna-se importante falarmos sobre as coberturas e os valores de indemnização oferecidos por este tipo de seguro. Estes são elementos fundamentais para entender como o seguro vai proteger financeiramente o trabalhador, durante o período de incapacidade. Vamos, então, analisar individualmente o significado de cada um desses tópicos.

As coberturas referem-se aos eventos ou situações que o seguro irá cobrir quando o trabalhador se encontrar impossibilitado de trabalhar.

Num seguro de baixa médica, as coberturas, normalmente, incluídas são:

Agora que entendemos as coberturas oferecidas, é importante também compreender como funcionam os valores de indemnização. Exploramos, a seguir, como esses valores são definidos e como influenciam a proteção financeira oferecida pelo seguro de baixa médica.

Os valores de indemnização são a quantia que o trabalhador receberá durante o período de baixa médica.

Esses valores são normalmente calculados com base numa percentagem do rendimento mensal do trabalhador.

A compensação é projetada para o trabalhador continuar a fazer face às suas despesas diárias sem o impacto negativo de não ter um salário durante o período de incapacidade.

Assim:

Até agora, vimos o que são as coberturas e os valores de indemnização num seguro de baixa médica. Mas, afinal, como estes termos se diferenciam e qual é a sua relevância para a proteção do trabalhador? Vamos explorar, na tabela seguinte, as principais diferenças entre as coberturas e os valores de indemnização, e como cada um destes componentes desempenha um papel fundamental na estrutura do seguro de baixa médica.

Esta tabela oferece uma visão clara e objetiva das diferenças entre coberturas e valores de indemnização, ajudando a explicar como cada uma destas componentes contribui para a proteção oferecida pelo seguro de baixa médica.

| Aspeto | Coberturas do seguro de baixa médica | Valores de indemnização do seguro de baixa médica |

|---|---|---|

| Definição | Refere-se às situações ou eventos que o seguro cobre, como doenças e acidentes. | Refere-se ao montante financeiro que o trabalhador recebe durante o período de incapacidade. |

| O que cobre? | Doenças e acidentes resultando em incapacidade temporária para o trabalho. Cobertura adicional pode incluir doenças específicas ou acidentes de trabalho. | Percentagem do rendimento mensal do trabalhador durante o período de incapacidade, geralmente entre 50% a 100%. |

| Importância | Garante que as situações de incapacidade, como acidentes ou doenças, sejam cobertas pelo seguro. | Garante a compensação financeira durante a incapacidade, permitindo ao trabalhador manter a estabilidade financeira. |

| Exemplo | Doenças como cancro ou acidentes no trabalho. | Indemnização de 70% do rendimento mensal durante o período de baixa médica. |

Agora que entendemos as diferenças entre coberturas e valores de indemnização, vamos analisar um aspeto igualmente importante: os períodos de carência. Esses períodos são determinantes para saber quando o seguro começa a oferecer cobertura financeira após a incapacidade. Vamos ver como funcionam os períodos de carência e como eles impactam a compensação recebida durante a baixa médica.

O período de carência refere-se ao tempo que o trabalhador precisa de aguardar antes de começar a receber a indemnização do seguro de baixa médica.

Por outras palavras, é:

O intervalo entre o início da incapacidade para o trabalho (seja por acidente ou doença) e o momento em que o trabalhador tem direito à compensação financeira.

Durante esse período, o trabalhador não recebe nenhum pagamento da seguradora. Esse período é uma característica comum nas apólices de seguro, e a sua duração pode variar conforme a apólice contratada e as condições acordadas entre o trabalhador e a seguradora. Normalmente, os períodos de carência variam de 30 a 90 dias, após o início da incapacidade, mas cada seguradora pode oferecer condições diferentes.

O período de carência tem um impacto direto no momento em que o trabalhador começa a receber a compensação financeira do seguro. Durante este período, o trabalhador não recebe indemnização, o que significa que ele deve se planear financeiramente para cobrir as suas despesas pessoais e profissionais enquanto espera a ativação da cobertura.

Por exemplo:

Se o trabalhador contrai uma doença e precisa se afastar por 60 dias, e o período de carência for de 30 dias, ele só começará a receber a indemnização a partir do 31.º dia de incapacidade. Nos primeiros 30 dias, ele não receberá a compensação do seguro, e será necessário contar com outras fontes de rendimento ou poupança para cobrir as suas necessidades.

Esse intervalo sem pagamento pode ser desafiador, principalmente se o trabalhador não tiver uma reserva financeira. Portanto, é essencial que o trabalhador compreenda bem as condições de carência da apólice antes de contratar, para poder antecipar-se adequadamente com um plano de finanças.

Conhecer o período de carência de um seguro de baixa médica é fundamental para que o trabalhador se prepare financeiramente. Como vimos no exemplo anterior, durante esse tempo de espera, o trabalhador não receberá uma compensação financeira.

Por isso:

Entender o período de carência da sua apólice é essencial para evitar surpresas desagradáveis e garantir que tenha outras fontes de rendimento ou reservas financeiras suficientes para cobrir as suas despesas durante esse tempo.

Além disso, o período de carência pode variar entre as diferentes seguradoras, e algumas oferecem períodos mais curtos que podem ser vantajosos, para quem precisa de um alívio financeiro mais rápido. Conhecer essa informação ajuda a escolher o seguro mais adequado às suas necessidades e a planear a vida financeira de forma mais eficiente.

Aqui, entra a importância de contar com a ajuda de um mediador de seguros. Um mediador especializado pode orientar o trabalhador na escolha da apólice mais adequada, explicando claramente os detalhes como:

Com o auxílio de um mediador, o trabalhador pode decidir com acesso a mais informação, garantindo que o seguro atenda às suas expectativas e às necessidades financeiras.

Na UniPeople, viemos ajudar! Contamos com uma equipa de especialistas financeiros que podem orientá-lo na escolha do melhor seguro de baixa médica, para obter a proteção financeira necessária, quando mais precisar. Fale connosco e descubra a melhor opção para o seu caso.

Nesta secção, explicamos como o seguro de baixa médica se aplica na prática, em cada situação, e quais são as diferenças mais relevantes no acesso, ativação e cálculo da indemnização. Vamos agora ver quais são as diferenças que existem, conforme o vínculo laboral.

A aplicação prática do seguro de baixa médica muda conforme o vínculo profissional. Explicamos diretamente o que se altera no acesso, ativação e cálculo da indemnização.

Para quem tem contrato de trabalho, o processo tende a ser simples e com custos mais previsíveis. A empresa pode negociar melhores condições e agilizar a ativação do sinistro.

Antes de ativar o seguro como trabalhador por conta de outrem, confirme estes passos para acelerar o processo e evitar devoluções desnecessárias:

Reveja a seguir as condições e os documentos-chave:

Com estes pontos alinhados, reduza o risco de atrasos na análise do sinistro e obtenha uma indemnização ajustada ao seu rendimento real. Se algo faltar, a seguradora pode pedir elementos adicionais e prolongar prazos. No próximo passo, vemos como este processo muda para trabalhadores independentes e o que deve preparar para proteger os seus rendimentos sem lacunas.

Quem passa recibos verdes precisa de contratar a apólice individualmente, comprovar os rendimentos e ajustar o capital seguro à realidade mensal. Sem rede empresarial, a escolha da cobertura certa é decisiva para evitar que a baixa médica interrompa o orçamento familiar.

Veja a seguir, algumas das condições-chave para trabalhadores independentes na contratação do seguro:

Com a preparação feita, resta perceber onde realmente divergem ambos os cenários e como isso impacta o valor e o timing da proteção. Para facilitar a leitura, resumimos as diferenças-chave na contratação, custos, carência, base de cálculo, ativação, coordenação com a Segurança Social e risco de subseguro. Veja, a seguir, a tabela comparativa com os pontos essenciais lado a lado.

Antes de escolher a apólice, vale ver lado a lado como muda a contratação, ativação e cálculo da indemnização. Esta visão rápida ajuda a evitar lacunas de proteção e acelera decisões informadas.

| Aspeto | Trabalhador por conta de outrem | Trabalhador independente |

|---|---|---|

| Forma de contratação | Apólice coletiva via empresa ou parceria com seguradora. | Apólice individual contratada diretamente com a seguradora. |

| Custo do prémio | Tendencialmente mais baixo pelo efeito de grupo. | Geralmente mais elevado e sensível ao risco/atividade. |

| Período de carência | Pode ser reduzido ou inexistente em apólices coletivas. | Frequente entre 30–90 dias. Exige reserva financeira. |

| Base de cálculo da indemnização | Salário contratual/ilíquido e registos internos. | Média de rendimentos declarados ou capital de seguro escolhido. |

| Coordenação com Segurança Social | Pode complementar o subsídio da Segurança Social, aproximando o rendimento do habitual. | Pode ser a única fonte de rendimento durante a baixa, sem complemento automático. |

| Ativação do sinistro | Empresa apoia na comunicação e reúne documentação. | Comunicação direta à seguradora com comprovativos médicos e de rendimento. |

| Documentos típicos | Certificado de incapacidade, relatórios médicos, declaração da entidade empregadora e cópia da apólice. | Certificado de incapacidade, relatórios médicos, recibos verdes/declaração de IRS e cópia da apólice. |

| Personalização da cobertura | Pacotes standard com upgrades opcionais. | Elevada personalização. Atenção a exclusões e limites. |

| Risco de sub seguro | Menor, pela indexação ao salário e protocolo empresarial. | Maior, se o capital seguro não refletir o rendimento líquido real. |

Com as diferenças práticas esclarecidas, falta perceber qual é o impacto real no orçamento e na tranquilidade de quem fica temporariamente sem trabalhar. A seguir, veja como o seguro de baixa médica pode fazer a diferença, mostramos cenários concretos e o efeito da cobertura na vida diária.

Quando a saúde falha, a renda falha com ela. O seguro de baixa médica protege o orçamento no exato momento em que as despesas continuam a chegar e o rendimento abranda. Esta proteção transforma um imprevisto temporário num período gerível, evitando ruturas no orçamento familiar e decisões financeiras precipitadas.

Trabalhador por Conta de Outrem

O Ricardo, um trabalhador da área de TI, ficou doente e precisou ficar afastado do trabalho durante três meses. Graças ao seguro de baixa médica, ele continuou a receber uma compensação de 70% do seu rendimento, o que garantiu que ele conseguisse cobrir as suas despesas enquanto se recuperava, sem comprometer a sua saúde financeira.

Agora, vamos ver o caso de um trabalhador independente

A Maria, uma designer gráfica independente, teve um acidente e ficou impossibilitada de trabalhar durante um mês. Como não tinha seguro, teve que recorrer às suas poupanças para manter as finanças em ordem. Se tivesse contratado um seguro de baixa médica, ela teria recebido uma compensação mensal, o que teria aliviado a sua pressão financeira e permitido ter uma recuperação mais tranquila. Vejamos a seguir, os principais motivos pelos quais as pessoas, por vezes, ignoram a importância da contratação de um seguro.

As pessoas tendem a confiar na estabilidade atual de saúde e emprego, mas eventos imprevistos mudam o cenário em dias. É comum pensar “não vou precisar”, até que a incapacidade acontece e a necessidade de uma rede de segurança financeira se torna evidente.

O custo do prémio é previsível, o custo de ficar sem rendimento não.

Agora que já percebemos a importância do seguro de baixa médica e o impacto que ele pode ter na sua segurança financeira, é hora de entender como contratar o seguro mais adequado para o seu caso.

Existem muitos fatores a considerar como:

Seguir os passos corretos ao contratar o seu seguro ajuda a fazer a melhor escolha possível.

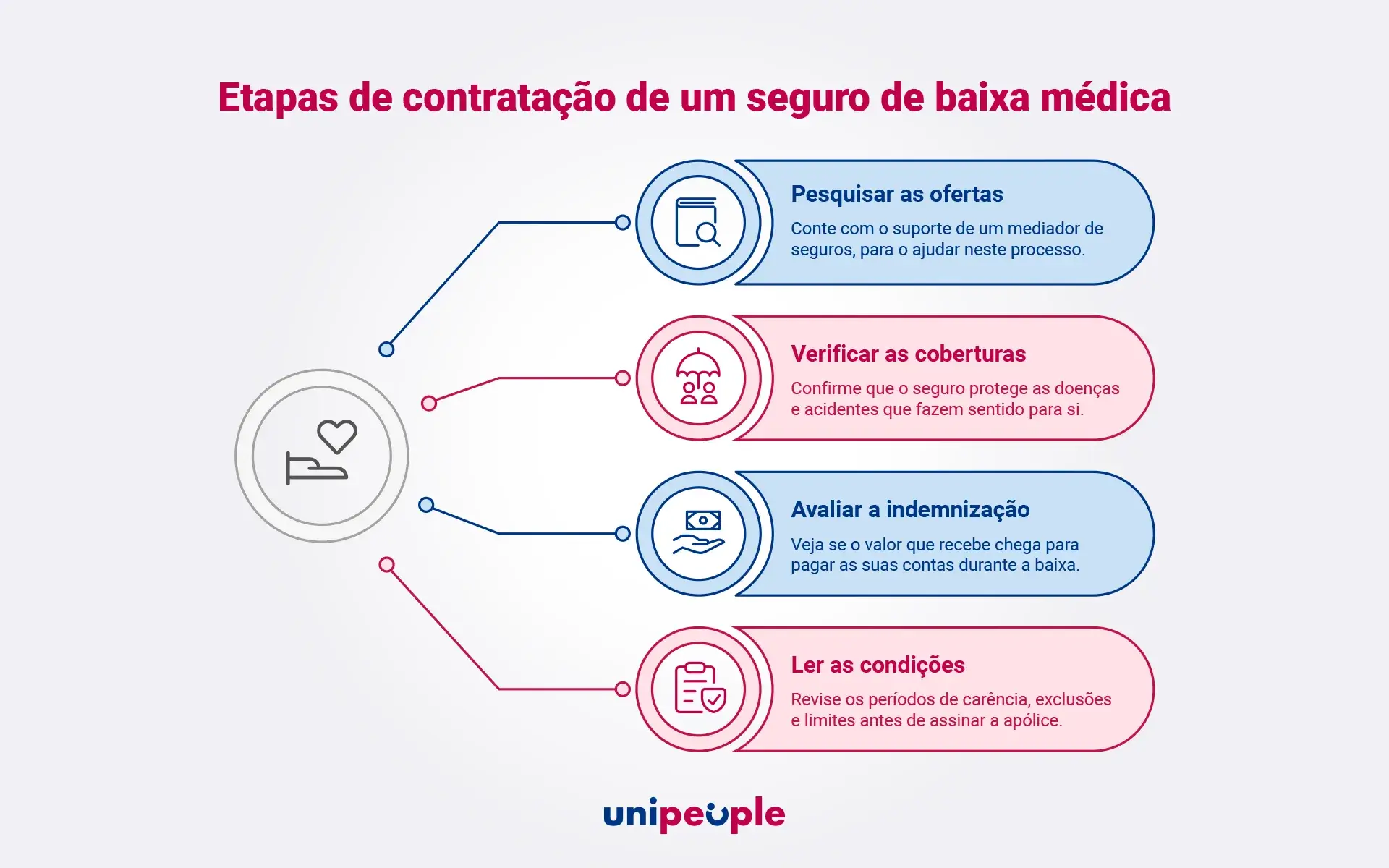

Com tantas opções disponíveis no mercado, é fundamental saber como escolher a apólice que melhor atenda às suas necessidades. Para facilitar o processo, vamos ver os principais passos que deverá seguir para se proteger com um seguro de baixa médica.

Reveja, a seguir, as fases para contratar um seguro de baixa médica:

Após seguir os passos para contratar o seguro de baixa médica e decidir com a informação que precisa, é natural surgirem dúvidas adicionais sobre os detalhes da apólice ou o processo de ativação do seguro. Para o ajudar a ter uma compreensão completa e a ficar totalmente preparado, vamos responder às perguntas frequentes (faqs financeiras) sobre o seguro de baixa médica.

Aqui estão 10 perguntas frequentes (FAQs) relacionadas com o tema de seguros de baixa médica, para o ajudar a tirar todas as dúvidas.

O seguro de baixa médica é uma proteção financeira cujo objetivo é garantir a compensação do rendimento do trabalhador, quando ele não pode exercer as suas funções, devido a uma doença ou acidente. Este tipo de seguro é muito útil em situações onde o trabalhador fica temporariamente incapacitado de trabalhar, seja por motivos de saúde ou lesão.

O seguro oferece uma compensação mensal que ajuda a cobrir as despesas básicas, permitindo que o trabalhador mantenha a sua estabilidade financeira durante o período de recuperação.

Em vez de ter que se preocupar com as contas enquanto se concentra na sua recuperação, o seguro de baixa médica proporciona uma rede de segurança, reduzindo o impacto financeiro de uma ausência temporária do trabalho.

Dependendo da apólice contratada, o valor da indemnização pode ser uma percentagem do rendimento habitual do trabalhador, variando normalmente entre 50% a 100%. Algumas apólices podem ainda oferecer coberturas adicionais, como de acidentes de trabalho ou de doenças graves, oferecendo maior proteção e segurança financeira.

O seguro de baixa médica oferece cobertura para uma ampla gama de doenças e acidentes, mas nem todas as situações estão incluídas de forma automática.

A cobertura depende da apólice contratada e pode variar conforme a seguradora e as condições acordadas no momento da contratação.

Em geral, o seguro de baixa médica cobre doenças e acidentes resultantes na incapacidade temporária para o trabalho.

Isso inclui condições como:

No entanto, é importante verificar se existem exclusões na apólice, como doenças pré-existentes, condições de saúde que o trabalhador já tinha antes de contratar o seguro, ou determinadas situações específicas.

Além disso, algumas apólices podem oferecer coberturas adicionais, como:

Que podem garantir maior proteção. Caso o trabalhador esteja exposto a atividades de risco, como em profissões manuais ou de construção, é essencial verificar se o seguro cobre adequadamente os acidentes relacionados com o trabalho.

Em resumo, o seguro de baixa médica cobre as doenças e acidentes mais comuns, mas é sempre importante ler as condições da apólice e consultar a seguradora sobre eventuais limitações ou exclusões de cobertura. Dessa forma, o trabalhador garante que está protegido em todas as situações necessárias.

O período de carência é o intervalo de tempo que o trabalhador precisa de aguardar após o início da incapacidade para começar a receber a indemnização do seguro de baixa médica.

Durante esse período, o trabalhador não recebe nenhuma compensação financeira.

O objetivo deste prazo é permitir que a seguradora faça uma avaliação do caso e defina se o trabalhador preenche realmente os requisitos para acionar o seguro.

O período de carência pode variar dependendo da apólice contratada e da seguradora, sendo que a maioria dos seguros de baixa médica oferece períodos de carência que vão de 30 a 90 dias.

A duração do período de carência pode ser curta ou mais longa, dependendo das condições da apólice e das exigências da seguradora. Algumas apólices oferecem carências reduzidas ou isenções, especialmente para certos tipos de cobertura, como acidentes de trabalho ou doenças graves.

Portanto, é importante que o trabalhador leia atentamente as condições da apólice e entenda o período de carência antes de contratar o seguro, para poder planear as suas finanças adequadamente e garantir que terá a cobertura necessária quando precisar.

O valor da indemnização varia entre 50% a 100% do rendimento mensal do trabalhador, dependendo da apólice escolhida e das condições acordadas com a seguradora. Algumas apólices podem oferecer valores fixos ou uma compensação baseada no rendimento líquido, enquanto outras podem considerar a média de rendimentos do trabalhador. É importante verificar o valor da indemnização ao contratar o seguro para garantir que ele cobrirá as suas necessidades financeiras.

A indemnização do seguro de baixa médica é paga mensalmente, durante o período de incapacidade do trabalhador.

O valor da indemnização pode ser calculado com base numa percentagem do rendimento habitual, como 50% a 100% do salário do trabalhador, dependendo da apólice contratada.

Esse valor será pago diretamente ao trabalhador, permitindo que ele continue a cobrir as suas despesas enquanto se recupera.

Sim, trabalhadores independentes podem contratar um seguro de baixa médica.

No entanto, o processo de contratação é diferente, pois o trabalhador independente precisa de apresentar provas de rendimento, como:

O valor da indemnização será calculado com base na média de rendimentos ou no capital seguro que o trabalhador escolher. Além disso, o trabalhador independente pode ter um período de carência mais longo em comparação com os trabalhadores por conta de outrem.

Os documentos necessários para ativar o seguro de baixa médica incluem:

Estes documentos são essenciais para garantir que o processo de ativação do seguro ocorra de forma rápida e eficiente.

Para escolher o melhor seguro de baixa médica, é importante comparar as ofertas de diferentes seguradoras e considerar os seguintes fatores:

Fazer uma pesquisa detalhada ajudará a garantir que escolhe a apólice mais adequada para o seu caso.

Embora o subsídio de doença da Segurança Social forneça algum apoio financeiro, ele geralmente não é suficiente para cobrir totalmente as despesas do trabalhador.

O seguro de baixa médica pode complementar o subsídio da Segurança Social, proporcionando uma compensação maior e permitindo que o trabalhador mantenha uma maior estabilidade financeira durante o período de incapacidade.

Isto é especialmente importante quando o subsídio da Segurança Social não atinge o rendimento habitual do trabalhador.

Sim, é possível contratar mais de um seguro de baixa médica, desde que a indemnização total não ultrapasse o valor do rendimento do trabalhador. Muitas pessoas contratam seguros adicionais para garantir uma cobertura mais ampla, especialmente se tiverem profissões de risco ou desejarem uma maior compensação financeira durante o período de incapacidade.

No entanto, é importante verificar as condições da apólice para entender como a compensação será paga se houver múltiplos seguros.

Estas perguntas frequentes cobrem as dúvidas mais comuns sobre o seguro de baixa médica, auxiliando o leitor a entender melhor como ele funciona, as condições envolvidas e como escolher a apólice mais adequada às suas necessidades. Agora que já conhecemos as perguntas frequentes sobre o seguro de baixa médica, saiba a seguir, como a UniPeople o poderá ajudar com a contratação desta proteção.

O seguro de baixa médica é uma ferramenta essencial para proteger a sua estabilidade financeira durante períodos de incapacidade temporária. Seja para trabalhadores por conta de outrem ou independentes, ele auxiliará a que tenha um suporte financeiro para cobrir as despesas enquanto se recupera de uma doença ou acidente.

A escolha da apólice certa, considerando as coberturas, o valor da indemnização e o período de carência, pode fazer toda a diferença num momento que precisa.

Na UniPeople, viemos ajudar a encontrar a melhor solução para as suas necessidades. Oferecemos seguros de baixa médica personalizados, com o suporte da nossa equipa especializada para orientá-lo na escolha da apólice ideal. Não deixe a sua segurança financeira ao acaso. Fale connosco hoje e descubra como podemos ajudá-lo a proteger o seu futuro.