Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Ao longo deste artigo, vai ficar a saber quais são os seguros obrigatórios para particulares em Portugal e em que situações cada um é exigido. Vai também perceber o que estes seguros cobrem e conhecer os seguros que não são obrigatórios por lei, mas que os bancos exigem quando existe um crédito habitação.

Se quiser ir diretamente para o tema que mais lhe interessa, pode utilizar o sumário para navegar pelos tópicos com mais facilidade. Iremos começar este conteúdo com a contextualização de quais são os seguros obrigatórios em Portugal.

Antes de detalhar cada seguro, é importante ter uma visão clara dos seguros que a lei portuguesa exige em contextos específicos. Estes seguros existem, sobretudo, para proteger terceiros e para evitar que determinadas situações tenham um impacto financeiro difícil de suportar para quem causa o dano.

Nem todas as pessoas precisam de todos os seguros obrigatórios, mas quando determinadas condições se verificam, como conduzir um veículo, a existência destes seguros deixa de ser opcional.

Estes são os principais seguros obrigatórios para particulares em Portugal:

Além destes, existem também outros seguros obrigatórios em contexto profissional, como o seguro de responsabilidade civil para advogados, mediadores de seguros, agências de viagens e turismo, entre outros. No entanto, neste artigo, o foco está nos seguros obrigatórios para particulares.

Ao longo dos próximos tópicos, explicamos quando cada um destes seguros é exigido, o que costuma estar coberto e em que situações se aplicam, para conseguir perceber se está, ou não, a cumprir as suas obrigações legais. Continue a ler para saber mais.

O seguro de responsabilidade civil automóvel é obrigatório por lei em Portugal para todos os veículos terrestres a motor que circulem na via pública. Sem este seguro, o veículo não pode circular legalmente, mesmo que seja utilizado apenas ocasionalmente.

Este seguro tem como principal objetivo proteger terceiros. Ou seja, cobre os danos corporais e materiais causados a outras pessoas em caso de acidente, quando o condutor segurado é responsável pelo sinistro.

Importa salientar que não cobre os danos do próprio veículo do segurado, nem os seus danos pessoais. No entanto, existem seguros automóveis mais completos, normalmente designados por seguros com cobertura de danos próprios (muitas vezes conhecidos como “contra todos os riscos”), que podem incluir, entre outras, as seguintes coberturas:

Apesar disso, a responsabilidade civil é a única cobertura legalmente obrigatória.

Estão obrigados a contratar este seguro:

Este seguro é, por isso, essencial para garantir que um acidente não se transforma num problema financeiro grave para quem conduz. A seguir, analisamos outro seguro obrigatório que também existe para proteger terceiros, mas num contexto diferente: a responsabilidade civil associada a animais considerados perigosos ou potencialmente perigosos.

Em Portugal, a lei estabelece regras específicas para a detenção de animais considerados perigosos ou potencialmente perigosos, definindo os deveres e as responsabilidades para os respetivos tutores.

Conforme o Decreto-Lei n.º 315/2009, no artigo 10.º, “o detentor de qualquer animal perigoso ou potencialmente perigoso fica obrigado a possuir um seguro de responsabilidade civil destinado a cobrir os danos causados por este (…)”.

Nestes casos, a lei atribui uma responsabilidade acrescida ao tutor do animal. Sempre que um animal cause danos a terceiros, o tutor é legalmente responsável pelos prejuízos causados, podendo resultar em encargos financeiros elevados.

Por esse motivo, o seguro de responsabilidade civil é obrigatório para tutores de animais classificados como potencialmente perigosos. Este seguro destina-se a cobrir danos corporais e materiais causados a terceiros, protegendo o tutor de consequências financeiras difíceis de suportar.

Em muitos casos, esta cobertura pode ser contratada:

Cumprir esta obrigação legal é essencial para evitar coimas, responsabilidade civil agravada e problemas legais em caso de incidente. A seguir, analisamos outro seguro obrigatório que protege os trabalhadores: o seguro de acidentes de trabalho.

O seguro de acidentes de trabalho é um dos seguros obrigatórios em Portugal e existe para proteger o trabalhador em caso de acidente ocorrido no exercício da sua atividade profissional.

Este seguro garante o apoio ao trabalhador sempre que ocorre um acidente durante o exercício das suas funções ou no trajeto entre a residência e o local de trabalho.

Em caso de acidente, esta proteção assegura a cobertura de despesas médicas e hospitalares, bem como indemnizações por incapacidade temporária ou permanente. Em situações mais graves, pode ainda prever pensões ou compensações para o trabalhador ou para os seus familiares, evitando que um acidente tenha um impacto financeiro difícil de suportar.

A obrigatoriedade deste seguro aplica-se a diferentes situações profissionais. Veja quais são na tabela seguinte.

| Tipo de trabalhador | Quem deve contratar o seguro | Quando é obrigatório |

|---|---|---|

| Trabalhadores por conta de outrem | A entidade empregadora. | Sempre que exista um vínculo laboral, independentemente do tipo de contrato ou duração. |

| Trabalhadores independentes | O próprio trabalhador. | Quando exerce atividade por conta própria regularmente. |

| Trabalhadores do serviço doméstico | Quem contrata o serviço. | Sempre que exista prestação de trabalho doméstico, mesmo a tempo parcial. |

Tabela 1: situações profissionais para o seguro de acidentes de trabalho.

Apesar de a finalidade do seguro ser a mesma, ou seja, proteger quem trabalha, as regras e as responsabilidades variam consoante o tipo de vínculo profissional. Em todos os casos, o objetivo é garantir que um acidente não se transforma num problema financeiro grave para o trabalhador ou para quem o emprega.

Tal como acontece com a proteção da atividade profissional, existem também seguros obrigatórios pensados para salvaguardar pessoas e o património em contexto habitacional, como o seguro de incêndio, o qual analisamos a seguir.

O seguro de incêndio é obrigatório em Portugal quando se trata de edifícios constituídos em regime de propriedade horizontal, como acontece nos condomínios. Esta obrigatoriedade existe para proteger o edifício enquanto um todo e salvaguardar o património comum dos proprietários.

A principal finalidade deste seguro é garantir a cobertura dos danos causados por incêndio, evitando que um sinistro desta natureza resulte em encargos elevados e difíceis de suportar pelos condóminos.

Em termos práticos, importante considerar que:

Este seguro desempenha um papel essencial na proteção do património coletivo, garantindo que um incêndio não se transforma num problema financeiro complexo e prolongado entre condóminos.

Agora que já entendeu quais são os seguros obrigatórios, vamos apresentar uma tabela com a informação resumida para facilitar a sua consulta. Veja no próximo tópico!

Após analisar os principais seguros obrigatórios para particulares, importa reunir a informação essencial num único quadro. Este resumo permite perceber, rapidamente, em que situações o seguro é obrigatório, quem tem a responsabilidade pela contratação e qual é a sua finalidade principal.

| Seguro obrigatório | Em que situações é obrigatório | Quem deve contratar | O que protege |

|---|---|---|---|

| Seguro de responsabilidade civil automóvel | Sempre que um veículo terrestre a motor circule na via pública. | Proprietário do veículo ou quem o coloque em circulação. | Danos corporais e materiais causados a terceiros em caso de acidente. |

| Seguro de responsabilidade civil para animais considerados potencialmente perigosos | Quando o tutor detém um animal considerado potencialmente perigoso. | Tutor ou detentor do animal. | Danos causados a terceiros pelo animal. |

| Seguro de acidentes de trabalho | Sempre que exista uma atividade profissional, por conta de outrem, independente ou serviço doméstico. | Empregador, trabalhador independente ou quem contrata o serviço doméstico. | Acidentes ocorridos no exercício da atividade profissional ou no trajeto trabalho-casa. |

| Seguro de incêndio | Edifícios em regime de propriedade horizontal. | Condomínio (regra geral). | Danos causados por incêndio no edifício e partes comuns. |

Tabela 2: resumo dos seguros obrigatórios para particulares.

Importa reforçar que o facto de um seguro ser obrigatório não significa que deva ser contratado sem análise. As coberturas, os capitais seguros e as exclusões variam significativamente e podem fazer a diferença em caso de sinistro. Assim, contar com o apoio de um mediador de seguros especializado, como os da UniPeople, é fundamental para garantir que cumpre a lei sem comprometer a proteção. Peça já uma análise gratuita dos seus seguros!

Em alternativa, continue a ler porque vamos responder a outra questão fundamental: quais são os seguros exigidos quando contrata o crédito habitação? Descubra a seguir.

Ao contrário dos seguros obrigatórios por lei, os seguros associados ao crédito habitação não são legalmente obrigatórios. No entanto, são exigidos contratualmente pelos bancos como condição para a concessão do empréstimo da casa.

Isto significa que, sem a contratação destes seguros, o crédito habitação não avança. Os bancos exigem estas proteções para reduzir o risco associado ao empréstimo e garantir que o imóvel e o pagamento da dívida ficam salvaguardados em situações imprevistas.

Os seguros que são, normalmente, exigidos no crédito da casa são:

Embora estes seguros sejam impostos pelos bancos no âmbito do contrato de crédito, o cliente não é obrigado a contratá-los na instituição bancária. É possível escolher outras soluções no mercado que cumpram os requisitos exigidos, o importante é analisar o mercado e encontrar a solução mais indicada para si e para a sua família.

Antes de terminarmos este artigo sobre os seguros obrigatórios para particulares, avançamos para as perguntas frequentes sobre o tema para esclarecer mais dúvidas que possam surgir.

Os seguros obrigatórios em Portugal podem levantar muitas dúvidas. Assim, reunimos algumas questões para as esclarecer.

Muitos seguros obrigatórios existem, sobretudo, para proteger terceiros, garantindo que eventuais danos causados não recaem sobre quem é lesado. É o caso do seguro de responsabilidade civil automóvel ou do seguro de responsabilidade civil para animais potencialmente perigosos, que cobrem prejuízos causados a outras pessoas.

Ainda assim, mesmo nestes casos, estes seguros acabam por proteger financeiramente quem os contrata, evitando que tenha de assumir do seu próprio bolso indemnizações ou custos elevados decorrentes de um acidente, ou incidente.

Existem também seguros obrigatórios que protegem diretamente o próprio segurado, como o seguro de acidentes de trabalho, que garante apoio médico e compensação financeira ao trabalhador em caso de acidente relacionado com a atividade profissional.

Nem sempre. O seguro obrigatório existe para cumprir uma exigência legal e, geralmente, cobre apenas o mínimo exigido por lei. Isto significa que pode ser suficiente para cumprir a obrigação, mas não necessariamente para garantir uma proteção adequada em todas as situações.

Dependendo do contexto, os danos causados a terceiros ou os custos associados a um acidente podem ultrapassar os limites do seguro obrigatório, ficando a diferença a cargo da própria pessoa. Por esse motivo, é importante olhar para o seguro obrigatório como um ponto de partida e não como uma proteção completa.

Mesmo quando o seguro é obrigatório, faz sentido analisar o mercado e comparar as soluções, avaliando os capitais, coberturas e exclusões, para encontrar uma opção que se adapte verdadeiramente à sua realidade.

Só assim é possível garantir que o seguro cumpre a lei e, ao mesmo tempo, oferece uma proteção eficaz.

Não. O seguro não é obrigatório para todos os cães. Em Portugal, a obrigatoriedade aplica-se apenas a cães considerados perigosos ou potencialmente perigosos, sendo o seguro de responsabilidade civil exigido para cobrir eventuais danos causados a terceiros.

Nos restantes casos, o seguro não é obrigatório por lei.

Ainda assim, um seguro pet é fortemente recomendado para quem tem animais de estimação.

Para além da cobertura de responsabilidade civil, existem seguros para animais de estimação que incluem despesas veterinárias, como consultas, exames, cirurgias ou tratamentos, ajudando a gerir custos inesperados e a garantir os cuidados de saúde adequados ao seu animal.

Ter este tipo de seguro não é apenas uma questão legal, mas também uma forma de proteger o orçamento familiar e assegurar o bem-estar do animal.

Geralmente, os trabalhadores independentes estão obrigados a ter seguro de acidentes de trabalho, sobretudo quando exercem uma atividade profissional regularmente e por conta própria.

Este seguro permite proteger o próprio trabalhador em caso de acidente ocorrido no exercício da atividade.

Em algumas situações muito específicas, a obrigatoriedade pode não se aplicar. No entanto, mesmo quando não existe uma exigência legal direta, ter este seguro é altamente recomendado, uma vez que um acidente pode implicar despesas médicas, perda de rendimentos e períodos de incapacidade para o trabalho.

Por isso, prescindir deste seguro pode representar um risco elevado, tanto do ponto de vista financeiro como da proteção pessoal.

Sim. Os seguros associados ao crédito habitação podem ser contratados fora do banco, se cumprirem as condições mínimas exigidas pela instituição financeira.

Embora muitos bancos apresentem estas soluções no momento da contratação do crédito, o cliente tem liberdade para escolher outra seguradora, desde que as coberturas e os capitais respeitem os critérios definidos no contrato.

Em alguns casos, optar por um seguro fora do banco pode resultar em prémios mais ajustados ou em coberturas mais adequadas à realidade de cada pessoa, visto que pode ser realizada uma análise completa do mercado.

Ainda assim, é importante considerar que a escolha de seguros fora do banco pode implicar alterações nas condições do crédito, nomeadamente ao nível do spread. Em muitos contratos, o banco atribui bonificações no spread quando determinados produtos, como o seguro de vida ou o seguro multirriscos, são contratados através da própria instituição.

Ao optar por contratar estes seguros fora do banco, essa bonificação pode ser reduzida ou eliminada, refletindo-se numa prestação mensal mais elevada. Por isso, esta decisão deve ser analisada com atenção, comparando o eventual aumento da prestação com a poupança obtida nos prémios dos seguros, para perceber qual é a opção mais vantajosa no seu caso.

A forma mais simples de confirmar se cumpre todas as obrigações legais passa por analisar a sua situação pessoal e familiar e perceber se se enquadra em algum dos contextos nos quais a lei exige um seguro obrigatório.

As situações que podem implicar seguros obrigatórios são:

É também importante verificar se os seguros que já tem estão ativos, atualizados e ajustados à sua realidade atual, uma vez que as mudanças na vida pessoal ou profissional podem alterar estas obrigações. Sempre que existam dúvidas, deve recorrer a apoio especializado para confirmar se cumpre a lei e se os seguros existentes fazem sentido para o seu contexto, evitando falhas ou excessos desnecessários.

Sim. É relativamente comum ter um seguro obrigatório ativo, mas com capitais, coberturas ou condições que já não correspondem à realidade atual. Mudanças como a compra de um novo veículo, alterações na atividade profissional, obras em casa ou até mudanças no agregado familiar podem tornar o seguro desajustado, sem que isso seja evidente no dia a dia.

Como o seguro continua válido do ponto de vista legal, muitas pessoas só percebem estas falhas no momento de um sinistro, quando descobrem que a proteção não responde como esperavam. Por isso, é importante rever periodicamente os seguros obrigatórios e confirmar se continuam adequados às suas necessidades e responsabilidades.

Por lei, o seguro multirriscos habitação não é obrigatório para todos os proprietários. No entanto, existem duas situações importantes a distinguir:

Neste último caso, trata-se de uma exigência contratual e não de uma obrigação legal geral. Ainda assim, o seguro multirriscos vai muito além do incêndio, podendo incluir outras coberturas relevantes para a proteção do imóvel e do património.

Por lei, o seguro de vida não é obrigatório. No entanto, é importante distinguir duas situações distintas:

Tal como acontece com outros seguros multirriscos habitação, esta exigência resulta do contrato com o banco e não da legislação geral.

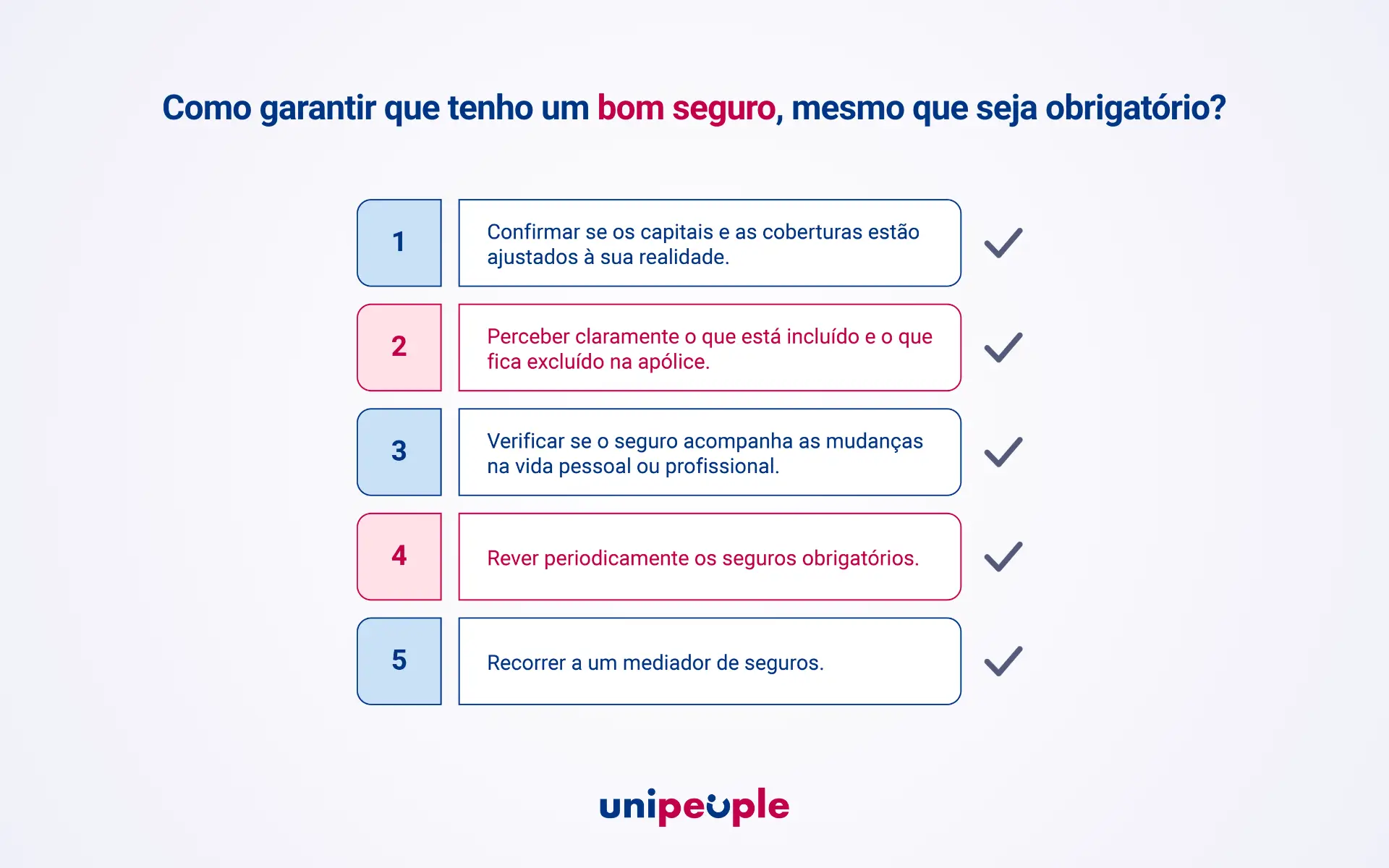

Para certificar-se que um seguro obrigatório oferece uma proteção adequada e não apenas o cumprimento da lei, é importante considerar alguns pontos essenciais antes e durante a contratação:

No que respeita aos seguros obrigatórios, cumprir a lei é apenas o primeiro passo. Compreender as coberturas e garantir que estão ajustadas à sua situação faz toda a diferença na proteção do dia a dia, e é precisamente aqui que o apoio de um mediador de seguros, como a UniPeople, pode ajudar a tomar decisões mais informadas.

Escolher e manter os seguros certos não se trata só de cumprir obrigações, é garantir uma proteção real para as pessoas, património e rendimentos ao longo do tempo. É aqui que a UniPeople atua com um apoio especializado e personalizado a cada cliente.

Com uma abordagem clara e próxima, a UniPeople apoia em todas as etapas relacionadas com seguros, desde a análise inicial até ao acompanhamento contínuo:

Se quer continuar a aprender e a tomar decisões informadas sobre seguros e finanças pessoais, acompanhe o blog da UniPeople e subscreva a newsletter para receber conteúdos úteis, atualizados e pensados para o dia a dia. Reveja, ajuste ou contrate os seus seguros com os mediadores da UniPeople. Peça uma análise gratuita e garanta o seu apoio especializado!