Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Antes de pedir um crédito, é fundamental parar, analisar e comparar. Não é uma decisão que deve ser tomada com base no impulso ou sem uma ponderação. Ao longo deste guia, vai perceber como pedir crédito com responsabilidade e tomar decisões mais seguras para as suas finanças.

Para facilitar a leitura, reunimos os principais temas que vão ser abordados:

No final, encontrará ainda um conjunto de perguntas frequentes para esclarecer as dúvidas mais comuns. Se preferir, pode utilizar o sumário para navegar diretamente para o tema que mais lhe interessa ou continuar a leitura sequencialmente.

Pedir um crédito é uma decisão que deve ser pensada com cuidado. Sempre que contrata um empréstimo, assume um compromisso financeiro que terá impacto no seu orçamento mensal durante um determinado período.

Não se trata só de obter um montante para resolver uma necessidade imediata. Trata-se de garantir que a prestação é compatível com os seus rendimentos, que a sua taxa de esforço mantém-se equilibrada e que continua a ter uma margem financeira para outras despesas e imprevistos.

Quando é bem analisado, o crédito pode ser uma ferramenta útil para alcançar objetivos, como comprar casa, investir num projeto ou reorganizar as dívidas. A diferença está na forma como a decisão é tomada: com informação, comparação e planeamento.

Escolher com consciência significa perceber o custo total do financiamento, avaliar as diferentes propostas e confirmar que o encargo mensal é sustentável no seu contexto financeiro atual.

Se quiser avançar já para um pedido de crédito responsável ou analisar as possibilidades, pode começar por fazer uma simulação gratuita com a UniPeople. Os nossos especialistas financeiros verificam a sua situação, analisam o mercado e ajudam a identificar a solução mais adequada para si. Em alternativa, continue a leitura. A seguir, apresentamos os principais tipos de crédito disponíveis em Portugal, uma informação essencial para quem pretende pedir um empréstimo com responsabilidade.

Existem vários tipos de empréstimos disponíveis em Portugal. Cada modalidade responde a necessidades diferentes e apresenta características próprias ao nível de garantias, prazos, taxas e risco associado. Antes de pedir crédito, é fundamental perceber qual é a solução mais adequada ao seu objetivo.

Estes são os principais tipos de crédito disponíveis no mercado:

Cada um destes financiamentos tem regras específicas e impactos distintos no seu orçamento. Nos próximos tópicos, vamos analisar cada tipo de crédito para perceber os seus objetivos e características. Começamos pelo crédito pessoal.

O crédito pessoal é uma solução de financiamento destinada a despesas de consumo.

É uma modalidade flexível, que permite obter um montante para diferentes finalidades, sem a necessidade de apresentar uma garantia.

Pode ser uma opção útil quando existe uma despesa específica e pontual, mas deve ser contratado com critério, garantindo que a prestação se enquadra no orçamento mensal.

As finalidades mais comuns incluem:

No entanto, a decisão deve sempre ter por base uma necessidade real e a capacidade de pagamento, evitando comprometer o equilíbrio financeiro.

Este tipo de financiamento:

Como não existe um bem como garantia, o risco para o banco é maior. Este risco reflete-se no custo do financiamento. Quanto maior for o prazo escolhido, menor será a prestação mensal. No entanto, o valor total pago ao longo do contrato pode ser mais elevado.

O crédito pessoal pode ser adequado quando existe capacidade financeira e um objetivo claro. Contudo, deve evitar-se recorrer a este tipo de financiamento para cobrir despesas recorrentes ou compensar uma falta de planeamento mensal.

No próximo tópico, analisamos o crédito habitação, um financiamento com características muito distintas e um impacto de longo prazo na vida financeira.

O crédito habitação é um financiamento destinado à compra ou construção de um imóvel, seja para habitação própria e permanente ou secundária. Para muitas famílias, representa o maior compromisso financeiro assumido ao longo da vida.

O empréstimo de compra da casa não é somente uma prestação mensal, mas é uma decisão que pode acompanhar o orçamento durante 30 ou 40 anos.

Geralmente, este tipo de crédito envolve montantes elevados e prazos mais longos. Para garantir o financiamento, o banco exige uma hipoteca sobre o imóvel, que ficará associado ao contrato até à liquidação total da dívida.

A existência de garantia hipotecária reduz o risco para a instituição financeira, mas aumenta o grau de responsabilidade do mutuário. Além disso, o crédito habitação pode assumir diferentes regimes de taxas de juro. Veja a seguir.

Existem três modalidades principais:

Quando a taxa é variável, a prestação acompanha a evolução da Euribor. Se a Euribor subir, a prestação aumenta. Se descer, o encargo mensal pode reduzir.

A escolha do regime de taxa deve considerar o perfil de risco, a previsibilidade de rendimentos e a capacidade de suportar variações na prestação.

Há outros detalhes que deve ponderar quando pensa em pedir um crédito habitação que são os outros custos associados, como os que revemos a seguir.

O crédito habitação não envolve somente a prestação mensal.

É fundamental considerar:

Quando realiza uma análise ao empréstimo da casa, deve considerar todas as despesas associadas. Se quiser saber mais sobre cada um dos custos escondidos do crédito habitação, veja o artigo disponibilizado abaixo. Abra num novo separador para ler mais tarde para manter-se neste artigo e continuar a conhecer os tipos de crédito.

No próximo tópico, vamos analisar o crédito automóvel, uma solução para quem pretende comprar um carro.

O crédito automóvel é um financiamento destinado à compra de um veículo, novo ou usado. Este empréstimo pode ser contratado diretamente no stand de automóveis ou numa instituição financeira.

Este tipo de empréstimo:

Quando existe reserva de propriedade, o carro fica registado no seu nome, mas com uma indicação no registo de que o financiamento continua ativo. Isto significa que não pode vender o veículo sem primeiro liquidar o crédito ou obter uma autorização da instituição financeira.

Apesar de ser um financiamento comum, é importante analisar a taxa de juro, o custo total e a desvalorização do automóvel ao longo do tempo. Financiar um bem que perde valor rapidamente exige ainda mais prudência.

A seguir, analisamos o crédito consolidado, uma solução diferente que não serve para comprar algo novo, mas para reorganizar os encargos já existentes.

O crédito consolidado é uma solução que permite reunir vários empréstimos num único contrato. Em vez de gerir diferentes prestações, datas e taxas de juro, começa a ter só uma prestação mensal, com as condições definidas num único banco.

Esta centralização facilita o controlo do orçamento e pode ajudar a recuperar equilíbrio financeiro, sobretudo quando a soma das prestações compromete uma parte significativa do rendimento.

As principais características da consolidação de créditos são:

Ao optar por um prazo mais longo, a prestação mensal tende a diminuir, podendo aliviar a pressão financeira. No entanto, essa redução tem um custo: quanto maior for o prazo, maior será o valor total pago em juros ao longo do contrato.

O crédito consolidado não deve ser visto como uma forma de contrair uma nova dívida, mas sim como uma estratégia para reorganizar encargos existentes.

Quando bem estruturado e ajustado ao perfil do cliente, pode reduzir a taxa de esforço, melhorar a previsibilidade de despesas, simplificar a gestão financeira e devolver estabilidade ao orçamento.

Em alguns casos, é possível pedir um crédito consolidado com liquidez extra para alguma necessidade. Esta opção deve ser analisada com cuidado, garantindo que o novo montante não compromete o equilíbrio financeiro alcançado com a consolidação.

Se quiser saber mais sobre a solução de juntar vários os créditos num só, consulte o artigo que disponibilizamos abaixo. Para já, continuamos a análise com outra solução relevante, o crédito multiopções ou multifunções.

O crédito multiopções, também conhecido como crédito multifunções, é um financiamento com garantia hipotecária, associado a um imóvel do cliente. Este financiamento combina o crédito habitação e um crédito pessoal numa só solução.

Se tiver um empréstimo da casa, mas precisa de dinheiro adicional para outras despesas, como obras, o crédito multiopções pode ser uma solução útil. No entanto, o montante deste empréstimo pode ser utilizado para outras necessidades.

Este tipo de crédito:

Por envolver uma garantia real, o custo tende a ser mais competitivo, com condições mais favoráveis. No entanto, o risco é maior para o cliente, uma vez que o imóvel fica associado ao contrato. Em caso de incumprimento, pode existir a perda da garantia.

Esta solução pode fazer sentido quando existe um imóvel disponível como garantia e a necessidade de obter um montante adicional com melhores condições do que num crédito pessoal.

Ainda assim, esta solução deve ser analisada com cuidado, avaliando o impacto na taxa de esforço e no risco global do agregado familiar.

Agora que já conhece os principais tipos de crédito, iremos olhar para um resumo comparativo que o ajude a perceber, de forma simples, as diferenças entre cada um.

Existem vários tipos de empréstimos e cada um responde a necessidades diferentes, implicando também níveis distintos de risco, prazos e custos. Veja o resumo na tabela seguinte.

| Conceito | O que significa | Porque é importante |

|---|---|---|

| Taxa fixa | Taxa de juro que se mantém inalterada durante o período acordado. | Garante a estabilidade na prestação e a previsibilidade no orçamento. |

| Taxa variável | Taxa composta por Euribor + spread, que pode oscilar ao longo do contrato. | Pode reduzir os custos em fases de descida das taxas, mas implica o risco de subida da prestação. |

| Taxa mista | Combina um período inicial com taxa fixa e depois passa para taxa variável. | Permite começar com estabilidade e aceitar variações futuras. |

| Spread bancário | Margem definida pelo banco que se soma à Euribor. | Influencia diretamente o custo total do crédito e pode ser negociável. |

| Euribor | Taxa de referência do mercado europeu usada nos créditos com taxa variável. | Determina as variações da prestação ao longo do tempo. |

| TAN | Taxa que representa apenas o juro base aplicado ao capital. | Permite perceber o custo nominal do dinheiro emprestado. |

| TAE | Taxa que considera a capitalização dos juros numa base anual. | Mostra o impacto real da taxa aplicada ao longo do ano. |

| TAEG | Taxa que inclui juros e a maioria dos encargos associados ao contrato. | É o indicador mais fiável para comparar propostas de crédito. |

| MTIC | Valor total que será pago até ao final do contrato. | Mostra quanto o crédito vai custar em euros do início ao fim. |

| Capital financiado | Montante efetivamente emprestado pela instituição financeira. | Quanto maior for, maior tende a ser a prestação e o custo total. |

| Prazo de pagamento | Período definido para liquidar o crédito. | Influencia diretamente a prestação mensal e o valor total pago. |

| Prestação mensal | Valor pago todos os meses, composto por capital e juros. | Determina o impacto do crédito no orçamento familiar. |

| Sistema de amortização | Forma como capital e juros são distribuídos ao longo do contrato. | Afeta a evolução da dívida e o impacto de amortizações antecipadas. |

| Taxa de esforço | Percentagem do rendimento comprometida com prestações de crédito. | Indicador-chave para aprovação e sustentabilidade financeira. |

| Mapa de Responsabilidades | Documento do Banco de Portugal com todos os créditos registados no seu nome. | Permite ao banco avaliar o risco e o histórico financeiro. |

| Score de crédito | Avaliação interna do risco associada ao cliente. | Influencia a probabilidade de aprovação e as condições oferecidas. |

Tabela 1: resumo dos tipos de crédito.

A escolha da modalidade correta depende do seu objetivo, da sua situação financeira e da sua capacidade de assumir o compromisso mensal.

Se quer pedir um crédito responsável, pode verificar as opções disponíveis com a UniPeople, sem compromisso. Os nossos especialistas financeiros analisam o mercado e ajudam a encontrar a solução mais adequada ao seu perfil.

Agora que já conhece os principais tipos de crédito disponíveis em Portugal, é fundamental perceber os conceitos associados aos contratos de crédito e como estes influenciam o custo e o risco do financiamento. Antes de solicitar um empréstimo, é importante conhecer os conceitos e termos.

Conhecer os tipos de crédito é só o primeiro passo. Para pedir um crédito com responsabilidade, é essencial compreender os conceitos que determinam o custo, o risco e o impacto real no seu orçamento.

É comum o consumidor focar-se sobretudo na prestação mensal. No entanto, por trás desse valor existem indicadores técnicos que influenciam o custo total do crédito e a probabilidade de aprovação.

Os principais conceitos que deve dominar são:

Ao entender estes quatro grupos de conceitos, consegue comparar as propostas com maior clareza, identificar os riscos e perceber o verdadeiro custo do financiamento. A seguir, começamos pelos conceitos de taxa de juro, que têm um impacto direto no valor da prestação mensal.

A taxa de juro é um dos elementos-chave num contrato de crédito. É ela que determina quanto vai pagar pelo dinheiro que está a pedir emprestado.

No crédito, especialmente no empréstimo de compra da casa, existem diferentes formas de calcular essa taxa. Compreender estas diferenças é essencial para perceber como a sua prestação pode evoluir ao longo do tempo.

Os principais conceitos relacionados com taxa de juro são:

Cada um destes elementos influencia o valor da prestação e o custo total do financiamento. Nos próximos tópicos, explicamos cada conceito de forma simples e direta, para conseguir comparar as propostas com uma maior segurança.

A taxa fixa é uma modalidade na qual a taxa de juro se mantém inalterada durante todo o período acordado. Isto significa que a prestação mensal não sofre alterações, independentemente das oscilações do mercado.

Ao escolher a taxa fixa, sabe desde o início quanto vai pagar todos os meses.

Esta estabilidade facilita o planeamento do orçamento familiar e reduz a incerteza associada a subidas de taxas. Em contrapartida, a taxa fixa pode ser inicialmente mais elevada do que a taxa variável. O custo da previsibilidade é, muitas vezes, um juro superior no momento da contratação.

A seguir, vamos analisar a taxa variável, uma opção que depende da evolução da Euribor e pode fazer a prestação subir ou descer ao longo do tempo.

A taxa variável é uma modalidade na qual o juro do crédito depende de um indexante de mercado, normalmente a Euribor, acrescido do spread definido pelo banco.

Isto significa que a prestação pode alterar ao longo do contrato.

Quando a Euribor sobe, a mensalidade aumenta. Quando desce, a prestação reduz.

O valor é revisto periodicamente, conforme o prazo do indexante escolhido (3, 6 ou 12 meses). A taxa variável pode começar com um valor mais baixo do que a taxa fixa, mas envolve uma maior incerteza. Quem opta por esta modalidade deve estar preparado para possíveis oscilações nos encargos mensais relacionados com o empréstimo.

A seguir, vamos analisar a taxa mista, que combina a estabilidade inicial com uma possível variação futura.

A taxa mista combina ambos os modelos de taxas no mesmo contrato.

Esta taxa funciona em duas fases:

Esta solução permite começar com previsibilidade e, mais tarde, beneficiar de eventuais descidas das taxas de mercado. No entanto, é importante perceber quando termina o período fixo e quais são as condições aplicáveis na fase variável.

A taxa mista pode ser interessante para quem valoriza a estabilidade nos primeiros anos, mas aceita alguma exposição ao mercado no futuro.

A seguir, vamos analisar o spread bancário, um dos elementos que compõem a taxa aplicada ao seu crédito.

O spread bancário é a margem de lucro definida pelo banco. Trata-se de uma componente fixa somada à taxa de referência (como a Euribor) para determinar a taxa de juro aplicada ao contrato.

Em termos simples, a taxa final do crédito resulta da soma entre:

O valor do spread pode variar consoante o perfil do cliente e o risco da operação.

Os fatores como a taxa de esforço, a estabilidade profissional, o montante financiado e a contratação de produtos associados (seguros ou domiciliação de ordenado) podem influenciar a proposta apresentada pela instituição financeira.

Um spread mais baixo reduz o custo total do crédito ao longo do tempo. Assim, negociar esta componente pode ter um impacto significativo no valor pago em juros.

Se quiser aprofundar o tema e saber mais sobre esta componente, consulte o artigo completo sobre spread bancário que disponibilizamos no blog. Pode abrir num novo separador para ler mais tarde e continuar aqui a sua leitura.

Após perceber qual é o papel do spread, é fundamental compreender o outro elemento da equação: a Euribor, a taxa de referência que influencia diretamente a prestação nos créditos com taxa variável.

A Euribor é a taxa de referência utilizada na maioria dos créditos com taxa variável, sobretudo no crédito habitação. Esta representa a média das taxas a que os bancos da zona euro emprestam dinheiro entre si. O seu valor é atualizado regularmente e varia conforme a evolução da economia, da inflação e das decisões do Banco Central Europeu (BCE).

Quando escolhe um crédito com taxa variável, a prestação resulta da soma entre a Euribor e o spread. Isto significa que a mensalidade pode alterar-se ao longo do contrato.

Esta ligação ao contexto económico pode trazer variações no orçamento familiar. Por isso, antes de optar por uma taxa variável, é essencial avaliar se existe margem financeira para suportar as possíveis oscilações.

Se quiser compreender melhor o que é e como funciona a Euribor, pode consultar o artigo dedicado a este tema no nosso blog. Abra num novo separador para ler mais tarde e continue aqui a aprofundar os restantes conceitos. Após compreendermos as taxas, o spread e a Euribor, importa agora analisar os indicadores de custo do crédito, que ajudam a perceber quanto vai realmente pagar pelo financiamento.

É essencial compreender os indicadores que revelam o verdadeiro custo do crédito. São estes elementos que permitem comparar as propostas objetivamente e perceber quanto vai pagar no total.

Estes indicadores são:

Cada um deles apresenta uma perspetiva diferente sobre o custo do financiamento. Nos próximos pontos, explicamos o que significa cada sigla e como deve interpretá-las ao comparar as propostas de crédito.

A Taxa Anual Nominal (TAN), representa o juro base aplicado ao capital financiado. É a taxa utilizada para calcular os juros que paga pelo montante emprestado.

Este indicador não inclui comissões, seguros ou outros encargos associados ao contrato, refletindo somente o custo do dinheiro em si.

Num crédito com taxa variável, a TAN resulta da soma entre a Euribor e o spread. Num crédito com taxa fixa, a TAN corresponde à taxa fixa acordada, que já inclui a margem do banco.

Por isso, apesar de ser importante, a TAN não mostra o custo total do crédito. Para ter uma visão mais completa, é necessário analisar outros indicadores, como a TAE e a TAEG, que incluem os encargos adicionais. A seguir, analisamos a Taxa Anual Efetiva (TAE), que permite perceber melhor o efeito da capitalização dos juros ao longo do tempo.

A Taxa Anual Efetiva (TAE) indica o custo do crédito numa base anual, considerando não só os juros, mas também como estes são aplicados ao longo do tempo.

Ao contrário da TAN, que apresenta só a taxa nominal, a TAE considera a capitalização dos juros.

Ou seja, reflete o efeito dos juros sobre juros durante o ano, permitindo perceber melhor o impacto real da taxa no montante pago.

Ainda assim, este indicador pode não incluir todos os encargos associados ao contrato de crédito. Para comparar as propostas de forma mais completa e rigorosa, é essencial analisar a TAEG, que agrega a maioria dos custos do financiamento. É mesmo essa taxa que abordamos no próximo tópico.

A Taxa Anual de Encargos Efetiva Global (TAEG) é um dos indicadores mais relevantes num contrato de crédito, porque reflete o custo global do financiamento numa base anual.

Por integrar vários custos, a TAEG permite comparar as propostas de diferentes instituições de forma mais transparente. Quando estiver a avaliar as opções, este é um dos indicadores que deve analisar com maior atenção.

Para esclarecer as dúvidas e descobrir mais sobre a TAE, TAN e TAEG, leia o artigo que disponibilizamos abaixo. Por agora, continue neste conteúdo para conhecer os restantes conceitos importantes de saber para pedir um crédito com responsabilidade.

No próximo ponto, vamos explicar o MTIC, que mostra o valor total que irá pagar até ao final do contrato.

O Montante Total Imputado ao Consumidor (MTIC) indica o valor total que irá pagar pelo crédito desde o início até à liquidação final do contrato.

Este montante inclui:

Ao contrário da TAEG, que é apresentada em percentagem, o MTIC mostra o valor final em euros. Ou seja, revela quanto é o custo do crédito, na prática, ao longo de todo o prazo.

Este indicador é particularmente importante quando decide o prazo do financiamento. Uma prestação mensal mais baixa pode parecer mais confortável, mas se implicar um prazo mais longo, o MTIC tenderá a aumentar devido ao pagamento de juros durante mais tempo.

Após compreender os indicadores de custo, importa analisar os elementos estruturais do contrato de crédito, que determinam como o financiamento é organizado e amortizado ao longo do tempo.

Além das taxas e dos indicadores de custo, existem elementos estruturais que definem como o crédito é organizado e pago ao longo do tempo. Estes conceitos influenciam diretamente o valor da prestação, o montante total a pagar e a duração do compromisso financeiro.

Antes de pedir um crédito, é importante compreender os seguintes conceitos:

Cada um destes elementos tem impacto no equilíbrio entre a prestação mensal e o custo total do financiamento. A seguir, analisamos cada um destes conceitos para perceber como funciona na prática e como influenciam a sua decisão.

O capital financiado é o valor que a instituição financeira disponibiliza ao cliente. Este conceito corresponde ao montante efetivamente emprestado, antes dos juros e dos encargos.

No crédito habitação, por exemplo, o capital financiado depende do valor do imóvel e da percentagem de financiamento aprovada. Já no crédito pessoal, corresponde ao valor solicitado nos limites definidos pelo banco.

Quanto maior for o capital financiado, maior tende a ser a prestação mensal e o custo total do crédito.

Por isso, é importante avaliar se o montante pedido é realmente necessário e ajustado ao seu objetivo.

No próximo tópico, analisamos o prazo de pagamento, outro elemento determinante na definição da prestação e do valor total a pagar.

O prazo de pagamento corresponde ao período acordado para liquidar o crédito. É definido no momento da contratação e pode variar consoante o tipo de financiamento.

Este elemento influencia diretamente o valor da prestação mensal e o custo total do contrato.

Um prazo mais longo reduz a mensalidade, mas aumenta os juros pagos ao longo do tempo. Um prazo mais curto implica prestações mais elevadas, mas diminui o montante total pago.

No crédito habitação, o prazo máximo possível depende também da idade dos mutuários, uma vez que os bancos estabelecem limites etários para o final do contrato.

A escolha do prazo deve considerar a sua capacidade financeira atual, a estabilidade dos seus rendimentos e a fase de vida em que se encontra. A seguir, analisamos a prestação mensal para perceber como é determinada.

A prestação mensal é o valor que paga todos os meses para reembolsar o crédito.

Este valor é composto por duas partes:

O montante da prestação é influenciado por vários fatores, como:

No crédito habitação com taxa variável, a prestação pode ainda oscilar ao longo do tempo, acompanhando a evolução da Euribor.

É fundamental não avaliar somente o valor da mensalidade isoladamente. Uma prestação mais baixa pode resultar de um prazo mais longo, tendendo a aumentar o custo total do financiamento.

Compreendida a lógica da prestação mensal, importa agora analisar o sistema de amortização, que determina como o capital e os juros são distribuídos ao longo do contrato.

O sistema de amortização define como o capital e os juros são distribuídos ao longo do contrato de crédito.

Em Portugal, o modelo mais comum é o sistema francês, no qual a prestação tende a manter-se estável (quando a taxa é fixa), mas a composição muda ao longo do tempo. Nos primeiros anos, paga-se mais juros e menos capital. À medida que o tempo passa, a proporção inverte-se.

Isto significa que, no início do contrato, a dívida reduz mais lentamente, porque a maioria da prestação corresponde aos juros.

Compreender o sistema de amortização ajuda a perceber o impacto de uma eventual amortização antecipada e a evolução real da dívida ao longo dos anos.

Agora que entendemos os elementos estruturais do empréstimo, vamos analisar os indicadores de risco e aprovação, que influenciam diretamente a decisão do banco em conceder o crédito.

Para além do custo e da estrutura do contrato, existem fatores que influenciam diretamente a decisão do banco sobre aprovar ou não um pedido de crédito. Estes indicadores ajudam a avaliar o risco associado ao cliente e a sua capacidade de honrar o compromisso assumido.

Antes de pedir um crédito, deve conhecer os principais critérios analisados pelas instituições financeiras:

Estes elementos permitem perceber se o seu perfil é considerado financeiramente estável e se a prestação é compatível com os seus rendimentos. A seguir, vamos analisar cada um destes indicadores e perceber como pode melhorar o seu posicionamento antes de avançar com um pedido de financiamento.

A taxa de esforço representa a percentagem do seu rendimento mensal que está comprometida com as prestações de crédito e com a renda da casa. É um dos principais indicadores analisados pelos bancos antes de aprovarem um financiamento.

Regra geral, quanto maior for a taxa de esforço, maior é o risco associado ao pedido. Embora não exista um limite único e fixo, muitas instituições consideram saudável que este rácio não ultrapasse determinados patamares, como o de 35%.

A fórmula de cálculo da Taxa de Esforço é:

Taxa de Esforço = (total de prestações mensais / rendimento mensal líquido) x 100

É fundamental referir que somente as despesas relacionadas com as prestações mensais de empréstimos e da renda da casa são contabilizadas neste cálculo.

Antes de pedir crédito, vale a pena calcular a sua taxa de esforço. Pode utilizar o simulador gratuito da UniPeople para conhecer o seu valor atual e perceber se está numa zona confortável para avançar.

No próximo ponto, analisamos o Mapa de Responsabilidades do Banco de Portugal, um documento determinante no processo de aprovação.

O Mapa de Responsabilidades é um documento emitido pelo Banco de Portugal que reúne todos os créditos associados ao seu nome.

Inclui informação sobre:

Sempre que pede um novo financiamento, a instituição financeira consulta este mapa para verificar o seu histórico financeiro e avaliar o risco. Se existirem prestações em atraso ou incidentes registados, a probabilidade de aprovação diminui.

Mesmo que esteja a cumprir os pagamentos, o mapa permite ao banco calcular a sua taxa de esforço real, considerando todos os encargos já existentes.

Por isso, antes de pedir crédito, é aconselhável consultar o seu Mapa de Responsabilidades para conhecer o seu histórico. A seguir, vamos analisar o score de crédito, outro fator que influencia a decisão final do banco.

O score de crédito é uma avaliação interna utilizada pelas instituições financeiras para medir o risco associado a cada cliente. Funciona como uma classificação baseada no seu histórico financeiro e no seu comportamento de pagamento.

Este indicador considera vários fatores, como:

Quanto melhor for o seu histórico e menor for o risco percebido, maior tende a ser a probabilidade de aprovação e, em alguns casos, melhores podem ser as condições oferecidas. Por isso, antes de pedir um crédito, é importante manter um comportamento financeiro estável e evitar atrasos ou incumprimentos.

Agora que já analisámos os principais conceitos dos créditos, vejamos o resumo seguinte para sintetizar toda a informação.

Após analisar os principais conceitos técnicos, é útil reunir a informação de forma organizada. Estes elementos ajudam a perceber o custo real do financiamento, o nível de risco e o impacto no orçamento.

A tabela seguinte resume os conceitos mais relevantes abordados até agora.

| Crédito | O que é | Quando pode ser necessário |

|---|---|---|

| Crédito pessoal | Financiamento sem garantia real, destinado a despesas de consumo. | Quando existe uma despesa pontual, como obras, formação, equipamentos, imprevistos, novos projetos. |

| Crédito habitação | Empréstimo com garantia hipotecária para a compra ou construção de um imóvel. | Na aquisição ou construção de habitação própria, ou secundária. |

| Crédito automóvel | Financiamento para compra de veículo novo ou usado, podendo incluir reserva de propriedade. | Quando é necessário adquirir um automóvel e não existe liquidez imediata. |

| Crédito consolidado | Solução que junta vários créditos num único contrato. | Quando existem várias prestações que comprometem o orçamento mensal e precisa de reorganizar as finanças. |

| Crédito multiopções / multifunções | Financiamento com garantia hipotecária que permite obter liquidez adicional. | Quando existe um imóvel disponível como garantia e a necessidade de obter liquidez extra para diversas necessidades. |

Tabela 2: resumo dos conceitos relacionados com empréstimos.

Conhecer estes conceitos permite comparar as propostas com maior segurança e perceber o verdadeiro impacto de um crédito na sua vida financeira. No entanto, não dispensa a ajuda de intermediários de crédito especializados, como os da UniPeople. Faça uma simulação gratuita e veja quais são as opções mais adequadas para si.

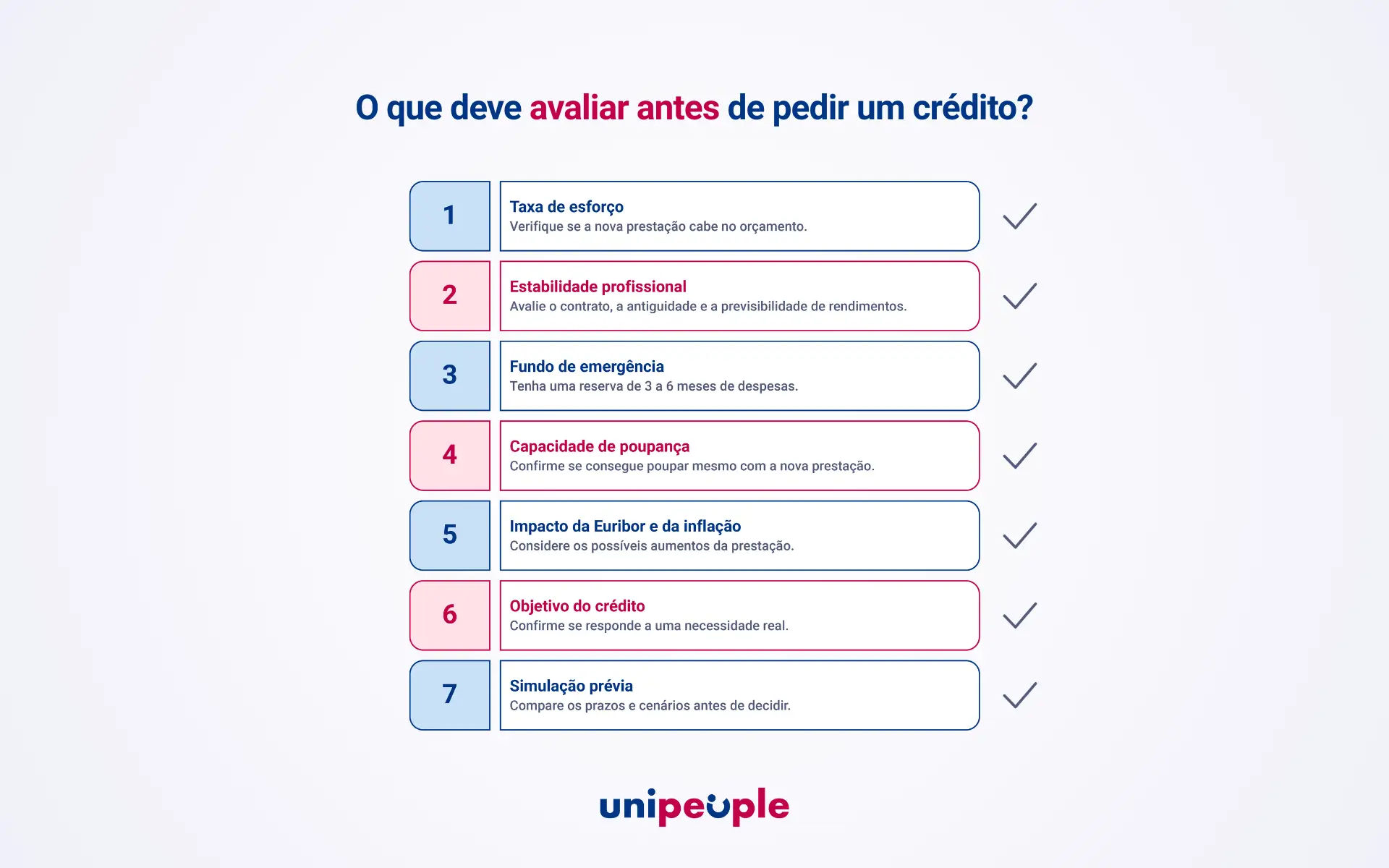

Já conhece os tipos de crédito e os conceitos associados aos empréstimos, agora vamos explicar o que deve fazer antes de assumir um novo compromisso financeiro.

Pedir um crédito é algo que deve fazer com ponderação, daí a importância de explicar por que deve fazê-lo de forma responsável. Um financiamento deve encaixar no seu orçamento atual e também no seu futuro. Assim, reforçamos o quão fundamental é, antes de tudo, fazer uma análise financeira.

Antes de avançar, analise os seguintes pontos:

Esta análise não deve ser feita isoladamente. Os intermediários de crédito da UniPeople podem ajudar a avaliar a sua situação financeira, comparar as propostas do mercado e encontrar a solução mais ajustada ao seu perfil. No próximo ponto, vamos apresentar um exemplo prático que demonstra a diferença entre pedir crédito sem preparação e pedir um crédito responsável.

Vamos analisar dois exemplos ilustrativos diferentes: uma decisão de crédito mais impulsiva e outra mais ponderada.

O Ricardo precisava de fazer obras urgentes em casa. Viu uma proposta de crédito pessoal com aprovação rápida e decidiu avançar.

Antes de pedir crédito:

A prestação parecia suportável no momento da contratação. Meses depois, com o aumento de outras despesas fixas, começou a sentir pressão no orçamento. A margem financeira mensal desapareceu, pelo que o Ricardo teve algumas dificuldades em manter o pagamento do empréstimo e poupar.

A Inês também precisava de financiamento para obras.

Antes de pedir crédito:

A prestação encaixou no orçamento sem comprometer a estabilidade financeira. A Inês realizou o seu objetivo, ou seja, fazer as obras na sua casa e tem conseguido pagar o crédito sem dificuldades porque planeou muito bem esta encargo.

Verifique a comparação entre os dois exemplos práticos.

| Elemento analisado | Ricardo | Inês |

|---|---|---|

| Taxa de esforço | Não analisou. | Calculou antes de decidir. |

| Simulação de cenários | Não. | Sim. |

| Avaliação de risco | Não. | Sim. |

| Margem financeira | Apertada. | Confortável. |

| Apoio especializado | Não. | Sim. |

Tabela 3: comparação entre duas formas de pedir empréstimos.

A diferença não está no crédito em si, está na preparação antes de contratar o empréstimo.

Pedir crédito com responsabilidade significa analisar o contexto financeiro antes de assumir o compromisso.

Falar com especialistas pode ajudar a identificar os riscos, comparar as propostas e escolher a solução mais adequada.

No próximo ponto, identificamos os sinais de alerta que indicam que pode não ser o momento certo para pedir um crédito.

Antes de avançar para um pedido de crédito, esteja atento a estes sinais de alerta:

O crédito pode ser uma ferramenta útil para alcançar objetivos, mas só quando existe equilíbrio financeiro e uma preparação adequada. Em caso de dúvidas, é preferível analisar as alternativas e avaliar a sua situação com apoio especializado. A seguir, vamos perceber o que os bancos analisam antes de aprovar um pedido de crédito.

Ao pedir um empréstimo, o banco irá analisar o seu perfil financeiro para passar para a aprovação do crédito. A decisão não é tomada somente com base no valor solicitado para financiamento. As instituições financeiras avaliam vários critérios para determinar o nível de risco associado ao cliente.

Em resumo, os bancos analisam:

Estes critérios são avaliados em conjunto para perceber se o crédito é sustentável e adequado ao seu perfil financeiro. Compreender estes fatores é o primeiro passo. A seguir, vamos analisar o que pode fazer para aumentar as suas hipóteses de aprovação.

Antes de avançar com um pedido de crédito, a preparação faz toda a diferença. A forma como organiza a sua situação financeira pode influenciar o resultado.

Antes de avançar com o pedido, considere:

Estes passos não garantem uma aprovação automática, mas aumentam significativamente a probabilidade de uma decisão favorável. Mais do que melhorar o resultado, estas ações ajudam a preparar o seu perfil financeiro e a pedir crédito de forma mais responsável e consciente.

Se quiser aprofundar este tema, pode consultar o artigo dedicado a como aumentar as hipóteses de aprovação do crédito habitação e regressar depois a este guia para continuar a sua análise.

No próximo ponto, vamos perceber como comparar corretamente diferentes propostas de financiamento.

Comparar as propostas de crédito exige mais do que olhar para a prestação mensal. Duas ofertas podem ter mensalidades semelhantes, mas custos totais muito diferentes.

Para fazer uma análise correta, considere:

Uma análise completa permite perceber o impacto real do financiamento para organizar as suas finanças e saber, exatamente, qual é a melhor opção de crédito para si.

Contar com um especialista pode facilitar este processo. Os intermediários de crédito da UniPeople analisam as propostas de várias instituições, identificam as diferenças nas condições e ajudam a escolher a opção mais adequada ao seu perfil. No próximo tópico, abordamos o que significa, na prática, assumir um crédito responsável.

Contratar um empréstimo não se trata só de assinar um contrato, é assumir um compromisso que pode durar vários anos e influenciar as finanças.

Um crédito responsável começa com visão de médio e longo prazo.

Antes de decidir, deve questionar-se:

Pensar nestes cenários ajuda a evitar decisões que podem comprometer o futuro financeiro. No próximo ponto, vamos perceber qual é o papel de um intermediário de crédito especializado e como pode ajudar neste processo.

Pedir crédito sozinho pode parecer simples, mas comparar propostas, interpretar os indicadores e negociar condições exige conhecimento técnico e visão estratégica. É aqui que entra o papel de um intermediário de crédito especializado.

Um profissional experiente assegura:

Além disso, um intermediário de crédito irá garantir que esclarece todas as suas dúvidas para contratar um crédito com confiança. A UniPeople atua como intermediário de crédito autorizado pelo Banco de Portugal, analisando o mercado e ajudando a encontrar soluções ajustadas à sua realidade financeira.

Antes de terminarmos este guia para pedir um crédito responsável, esclarecemos mais algumas dúvidas com um conjunto de perguntas frequentes.

Mesmo após conhecer os tipos de crédito, os conceitos técnicos e os critérios de aprovação, é natural surgirem dúvidas. Pedir um crédito é uma decisão importante e deve ser feita com informação clara. Nesta secção, reunimos algumas das perguntas mais comuns para esclarecer pontos essenciais antes de avançar com um pedido de financiamento.

Pedir crédito de forma responsável significa assumir um financiamento apenas quando existe capacidade financeira real para cumprir o pagamento ao longo do tempo. Implica analisar a taxa de esforço, comparar propostas, compreender os custos totais e garantir que a prestação encaixa no orçamento sem comprometer as despesas essenciais ou a poupança.

Um crédito responsável não é aquele que é aprovado rapidamente, mas sim aquele que é sustentável e alinhado com os seus objetivos financeiros.

Está preparado para pedir crédito quando a nova prestação cabe no seu orçamento sem comprometer as despesas essenciais nem eliminar a sua capacidade de poupança.

Deve ter uma taxa de esforço equilibrada, rendimentos estáveis e, idealmente, um fundo de emergência que cubra vários meses de despesas. Também é importante não ter incidentes registados no Banco de Portugal. Se a sua situação financeira é previsível e o crédito serve um objetivo claro, está mais próximo de uma decisão segura.

Estas três siglas surgem em qualquer proposta de crédito e representam diferentes formas de medir o custo do financiamento. É importante perceber o que significa cada uma antes de comparar ofertas.

Ao analisar uma proposta de crédito, a TAEG é geralmente a referência mais fiável para perceber o custo global do financiamento.

O spread bancário é a margem definida pelo banco que se acrescenta à taxa de referência utilizada no crédito.

Este valor é fixado no momento da contratação e depende do perfil de risco do cliente, do montante financiado e das condições negociadas. Quanto mais baixo for o spread, menor tende a ser o custo do crédito. Como o spread faz parte da taxa aplicada ao financiamento, influencia diretamente o valor da prestação mensal e o custo total ao longo do contrato.

A Euribor é a taxa de referência utilizada na maioria dos créditos com taxa variável, especialmente no crédito habitação. O seu valor é revisto periodicamente, consoante o prazo escolhido no contrato. Quando a Euribor sobe, a prestação mensal tende a aumentar. Quando desce, a mensalidade pode diminuir.

Por depender de fatores económicos externos, como a inflação e as decisões do Banco Central Europeu, a Euribor pode trazer variação no valor da prestação. Por isso, antes de escolher a taxa variável, é importante avaliar se o seu orçamento suporta possíveis oscilações.

A taxa de esforço corresponde à percentagem do rendimento mensal comprometida com prestações de crédito. Embora não exista um valor único obrigatório, muitas instituições financeiras consideram saudável que a taxa de esforço não ultrapasse cerca de 30% a 35% do rendimento líquido.

Quanto menor for este rácio, maior tende a ser a margem financeira e a probabilidade de aprovação. Ainda assim, cada caso é analisado individualmente, considerando a estabilidade profissional e os restantes encargos.

Antes de aprovar um crédito, o banco avalia o risco associado ao cliente e a sua capacidade de honrar o compromisso assumido. São analisados fatores como o histórico de pagamentos, a existência de incidentes no Banco de Portugal, a taxa de esforço, o tipo de contrato de trabalho, a antiguidade profissional e eventuais garantias ou fiadores.

A decisão resulta da avaliação conjunta destes elementos, para garantir que o crédito é sustentável para o cliente e viável para a instituição financeira.

Sim, é possível pedir crédito mesmo tendo outros empréstimos ativos. No entanto, a aprovação dependerá da sua situação financeira global.

Se precisa de liquidez adicional, mas já tem vários créditos ativos, pode fazer sentido analisar a opção de um crédito consolidado com liquidez extra. Esta solução permite:

Desta forma, em vez de acumular mais um empréstimo isolado, reorganiza a sua estrutura financeira e pode melhorar a sua taxa de esforço antes de assumir novos compromissos.

Escolher um prazo mais longo pode reduzir significativamente o valor da prestação mensal. Ao distribuir o capital por mais anos, o encargo mensal torna-se mais leve e a taxa de esforço pode baixar.

No entanto, existe um ponto importante: quanto maior for o prazo, maior tende a ser o custo total do crédito, porque paga juros durante mais tempo.

Por isso, a decisão deve ser estratégica. Um prazo mais longo pode fazer sentido para:

Mas deve sempre analisar o MTIC (Montante Total Imputado ao Consumidor) para perceber o impacto real no custo global.

Recorrer a um intermediário de crédito pode ser uma decisão estratégica antes de avançar com um pedido junto do banco.

Um intermediário analisa o seu perfil financeiro globalmente, compara as propostas de várias instituições e identifica qual é a solução mais adequada à sua situação. Além disso, ajuda a evitar erros na documentação, melhora a preparação do processo e pode negociar condições mais vantajosas, como o spread e os seguros.

Mais do que enviar um pedido, o objetivo é apresentar o seu perfil da forma mais sólida possível. Um acompanhamento especializado pode aumentar as probabilidades de aprovação e garantir que escolhe a proposta mais equilibrada para o seu futuro financeiro.

Pedir crédito é tomar uma decisão que pode influenciar a sua vida financeira durante anos. Seja um crédito habitação, um crédito pessoal ou até um crédito consolidado, o impacto vai muito além da prestação mensal. Afeta a sua taxa de esforço, a sua capacidade de poupança, a sua estabilidade e até os seus planos.

No entanto, com um plano estruturado e uma análise completa do mercado, é possível obter um crédito alinhado com os seus objetivos e finanças, ou seja, ter um crédito responsável.

É por isso que, na UniPeople, o crédito é analisado numa perspetiva 360º das suas finanças. Não olhamos só para a taxa ou para o spread. Avaliamos o seu perfil global, os seus objetivos, os seus riscos e as oportunidades de melhoria.

Ao recorrer à UniPeople, beneficia de:

Mais do que enviar um pedido ao banco, o objetivo é apresentar o seu perfil da forma mais sólida possível e encontrar a solução mais equilibrada para o seu futuro financeiro.

Se pensa pedir crédito, o primeiro passo é simples: faça uma simulação gratuita e sem compromisso na UniPeople. Os nossos especialistas financeiros estão disponíveis para o ajudar.

E se quer continuar a melhorar a sua literacia financeira, explore os conteúdos do nosso blog e subscreva a newsletter para receber informação prática, clara e útil para simplificar a sua vida financeira.