Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Os seguros existem para proteger as pessoas, os rendimentos e o património quando algo foge do controlo. Um imprevisto, como danos em casa ou uma quebra inesperada de rendimento, podem ter um impacto significativo na rotina diária. Ter um seguro adequado não evita o problema, mas pode ajudar a lidar com ele mais facilmente.

Antes de avançar, é importante perceber como este guia está organizado e que temas vai encontrar ao longo da leitura.

Após estes tópicos, encontrará ainda uma secção de contratar seguros, pensada para esclarecer dúvidas comuns sobre o tema. Ficará também a saber como a UniPeople pode ajudar a contratar ou a rever seguros, simplificar o processo e garantir que as apólices se mantêm ajustadas ao longo do tempo.

Para facilitar a navegação, pode utilizar o sumário do guia e avançar diretamente para os temas que mais lhe interessam. Com esta visão geral, faz agora sentido começar pelo essencial: perceber, afinal, o que é um seguro. Leia a seguir!

O seguro é uma proteção que envolve um contrato entre o segurado e a seguradora que serve para proteger as pessoas, os rendimentos ou bens quando ocorre um imprevisto ou mesmo em necessidades planeadas no dia a dia, como ter consultas de rotina num hospital privado. Funciona como uma rede de segurança financeira que ajuda a controlar os custos e a garantir o acesso a determinados serviços.

Em alguns casos, esta ferramenta protege quando acontece algo inesperado, como um acidente ou um dano. Noutros, permite aceder de forma regular e planeada a serviços, como consultas de rotina, exames ou cuidados de saúde no setor privado.

De forma simples, um seguro possibilita:

Quando bem escolhido, um seguro não é somente uma resposta a imprevistos. É uma ferramenta de organização e proteção financeira, adaptada à realidade de cada pessoa, família ou empresa. Tudo começa por perceber que tipo de necessidades se pretende cobrir e qual seria o impacto financeiro sem essa proteção.

Se tiver dúvidas sobre que tipo de seguro faz mais sentido para o seu caso, pode optar por falar com um mediador de seguros e esclarecer a sua situação de forma personalizada. Em alternativa, pode avançar para o próximo tópico, onde explicamos quais são os principais seguros que existem, dando mais detalhes sobre cada um deles.

Em Portugal, existem vários tipos de seguros pensados para proteger diferentes áreas da vida, desde a saúde e a família até ao património, ao trabalho e aos rendimentos. Cada seguro responde a necessidades específicas e faz sentido em momentos diferentes.

Alguns dos seguros mais comuns e relevantes são:

Nos próximos tópicos, explicamos objetivamente o que é cada seguro desta lista e para que servem para perceber rapidamente quais se ajustam melhor à sua realidade.

Para além destes, existem ainda outros tipos de seguros, como o seguro escolar, o seguro de baixa médica, seguro de proteção ao crédito, os seguros de capitalização, entre outros, que podem ser relevantes em contextos muito específicos. Vamos então passar para o primeiro seguro que referimos: o seguro de saúde. Continue a ler para saber como esta proteção pode ser um apoio financeiro importante nos cuidados médicos.

O seguro de saúde é uma solução que permite aceder a cuidados de saúde em hospitais ou clínicas privadas, com custos mais controlados e maior rapidez no atendimento. Neste caso, a seguradora cobre parte das despesas médicas, dependendo das coberturas contratadas, dos limites definidos e do tipo de ato médico.

Em termos práticos, o seguro de saúde pode incluir consultas, exames, tratamentos, cirurgias e outros atos médicos, conforme as coberturas contratadas.

Esta proteção pode ser utilizada tanto em situações inesperadas, como em necessidades planeadas, como a marcação de consultas de rotina ou exames de acompanhamento sem aguardar por listas de espera muito grandes.

Este tipo de seguro é relevante para quem procura:

As condições variam consoante a apólice, pelo que é importante perceber o que está incluído, os períodos de carência, as exclusões e os limites de utilização.

Para além do seguro de saúde tradicional, existem soluções específicas pensadas para profissões com realidades muito próprias, onde uma baixa médica pode ter um impacto direto no rendimento mensal.

Nestes casos, faz sentido considerar seguros adaptados à atividade exercida, como:

Para aprofundar este tema, leia o guia sobre seguros de saúde da UniPeople, onde explicamos com mais detalhe como funcionam, por que contratar, comparamos o seguro de saúde e o SNS (Sistema Nacional de Saúde) para ter uma visão geral, entre outras informações. Compreendido o papel do seguro de saúde, faz agora sentido avançar para outro tipo de proteção essencial para as famílias e para quem compra casa: o seguro de vida.

O seguro de vida existe para garantir a proteção financeira em caso de imprevistos, como morte ou invalidez, por doença ou acidente.

Neste caso, existem dois tipos de seguros de vida com objetivos diferentes:

A seguir, vamos explicar cada um deles para entender o que são e as suas diferenças, bem como a importância de os contratar.

O seguro de vida familiar é uma proteção para o segurado e para os seus entes queridos se surgir um imprevisto.

As coberturas do seguro de vida familiar podem incluir:

Quando uma destas situações acontece, o seguro garante o pagamento de um capital previamente definido. Este valor pode ser utilizado pelos familiares para:

O seguro de vida familiar não elimina o impacto emocional de um imprevisto, mas ajuda a reduzir o impacto financeiro, permitindo que a família tenha uma margem para se reorganizar.

Não é um seguro obrigatório, mas é recomendado, por garantir a proteção financeira no caso de surgirem situações inesperadas.

Esta apólice ajusta-se às necessidades de cada família. O seguro de vida familiar não é a única proteção essencial num plano de finanças, o seguro de vida crédito habitação também é fundamental para quem tem um empréstimo de compra da casa, e vamos apresentá-lo no próximo tópico.

O seguro de vida associado ao crédito habitação tem um objetivo específico: garantir o pagamento do empréstimo bancário em caso de morte ou invalidez do titular, por doença ou acidente. Por este motivo, é, normalmente, exigido pelos bancos no momento da contratação do crédito habitação.

As principais características deste seguro incluem:

No entanto, não é necessário subscrever este seguro no próprio banco. Pode analisar o mercado e perceber qual é a opção mais vantajosa para si. Os mediadores de seguros da UniPeople podem fazer esse processo por si, para conseguirem o seguro de vida crédito habitação adequado consoante as suas necessidades.

As principais diferenças entre ambos os seguros é que:

Ambos protegem, de formas diferentes, e asseguram que o segurado e os seus entes queridos têm segurança financeira num momento mais complicado. Para visualizar sucintamente ambos os seguros, críamos uma tabela com informação comparativa. Veja a seguir!

Embora ambos sejam seguros de vida, o seguro de vida familiar e o seguro de vida crédito habitação têm objetivos diferentes. A tabela seguinte ajuda a perceber, de forma simples, as características de cada um.

| Aspeto | Seguro de vida familiar | Seguro de vida crédito habitação | |||

|---|---|---|---|---|---|

| Objetivo principal | Proteger financeiramente a família em caso de imprevisto. | Garantir o pagamento do crédito habitação ao banco. | |||

| Morte por doença ou acidente | Sim. | Sim. | |||

| Invalidez Absoluta e Definitiva (IAD) | Sim (consoante a apólice de seguro). | Sim (normalmente exigida pelo banco). | |||

| Invalidez Total e Permanente (ITP) | Pode estar incluída. | Pode estar incluída, dependendo do banco. | |||

| Doenças graves | Pode incluir (opcional). | Normalmente não incluídas. | |||

| Beneficiário | Família ou pessoa indicada pelo segurado. | Instituição bancária (até ao valor em dívida) e os familiares. | |||

| Capital seguro | Definido pelo segurado, consoante as necessidades familiares. | Associado ao montante em dívida do crédito. | |||

| Obrigatoriedade | Não é obrigatório. | Não é obrigatório por lei, mas é exigido pelo banco. | |||

| Flexibilidade da apólice de seguro | Elevada, pode ser ajustada ao longo do tempo. | Mais limitada, depende das exigências do crédito. | |||

| Impacto em caso de sinistro | Garante estabilidade financeira à família. | Liquida total ou parcialmente o empréstimo da casa. |

Tabela 1: seguro de vida familiar e seguro de vida crédito habitação

Caso queira conhecer as opções de seguro de vida e obter uma análise completa e gratuita, fale com os nossos mediadores de seguros, que estão disponíveis para ajudar em tudo o que precisar. Outra possibilidade é seguir para o próximo tópico, porque, após saber o que é o seguro de vida familiar e o seguro de vida crédito habitação, avançamos para outra proteção muito comum e, geralmente, obrigatória: o seguro automóvel.

O seguro automóvel é uma proteção associada à utilização de um veículo e tem como principal objetivo cobrir os danos causados a terceiros. Consoante as coberturas contratadas, pode também abranger os danos ao próprio veículo.

Este seguro pode servir para:

Esta proteção é essencial para os condutores, garantindo que estão protegidos no caso de um acidente surgir.

Em Portugal, o seguro automóvel com cobertura de responsabilidade civil é legalmente obrigatório para todos os veículos que circulem na via pública.

Esta exigência, descrita no Decreto-Lei n.º 291/2007, existe para assegurar que os danos provocados a terceiros são reparados, mesmo quando o responsável pelo acidente não tem a capacidade financeira imediata para o fazer.

Para além da cobertura mínima exigida por lei, é possível reforçar a proteção com coberturas adicionais, como:

A escolha destas coberturas depende do valor do veículo, da sua utilização e do nível de proteção pretendido. Agora que já sabe mais sobre o seguro automóvel, o próximo passo é perceber como funciona outro seguro fundamental na proteção do património: o seguro multirriscos habitação.

O seguro multirriscos habitação é uma solução de proteção pensada para salvaguardar a casa e os bens que nela se encontram.

De forma geral, cobre os danos causados ao imóvel e ao recheio, resultantes de situações como incêndio, inundações, tempestades, furtos ou outros eventos previstos na apólice.

Este seguro protege:

No contexto do crédito habitação, o seguro multirriscos é exigido pelo banco no momento da contratação do empréstimo. Esta exigência existe para certificar que o imóvel, que serve de garantia ao crédito, está protegido contra os riscos que comprometam o seu valor.

Além da cobertura base, é possível ajustar o seguro multirriscos à realidade de cada habitação, incluindo as coberturas adicionais consoante:

Para aprofundar este tema, pode ler o artigo que disponibilizamos abaixo sobre o seguro multirriscos habitação, onde explicamos com mais detalhe como funciona e o que cobre. Já sabe mais informações sobre o seguro multirriscos, vamos, assim, para outro seguro mais específico, também muitas vezes associado à proteção do imóvel: o seguro de incêndio.

O seguro de incêndio é uma proteção específica que cobre danos causados ao imóvel ou aos bens resultantes de incêndios. Este tipo de seguro foca-se unicamente neste risco, oferecendo uma compensação financeira em caso de destruição parcial ou total do imóvel, ou ainda de danos nos bens pessoais que possam estar afetados pelo fogo.

As coberturas do seguro de incêndio geralmente incluem:

A principal diferença entre o seguro de incêndio e o seguro multirriscos é que o seguro de incêndio é mais específico, cobrindo somente o risco de incêndio. Já o seguro multirriscos oferece uma proteção mais abrangente, incluindo não só incêndios, mas também outros riscos, como inundações, roubo e danos causados por tempestades.

O seguro de incêndio pode ser obrigatório em determinadas situações. Um exemplo claro é nos edifícios situados em propriedades horizontais (como em condomínios ou prédios em regime de propriedade horizontal).

Neste caso, a lei exige que os condóminos contratem um seguro contra o risco de incêndio, seja a partir de uma apólice autónoma ou integrado num seguro multirriscos, para cobrir os danos no edifício e nas partes comuns, assegurando a proteção do património comum.

Agora, ao passar para o próximo tipo de seguro, podemos ver como a responsabilidade civil se integra na proteção de bens e pessoas, algo igualmente essencial na gestão de riscos do dia a dia. Veja no próximo tópico!

O seguro de responsabilidade civil tem o objetivo de proteger o segurado quando causa danos a terceiros, sejam eles pessoais, materiais ou financeiros.

Em termos simples, este seguro prevê o pagamento das indemnizações legalmente devidas quando alguém é responsabilizado por um prejuízo causado a outra pessoa.

Esta proteção pode abranger diferentes situações do dia a dia ou da atividade profissional, dependendo do tipo de seguro contratado.

Existem várias modalidades de seguro de responsabilidade civil, ajustadas a diferentes contextos. Veja na tabela seguinte.

| Tipo de seguro | Em que situações se aplica? |

|---|---|

| Responsabilidade civil familiar | Protege o segurado e a sua família em situações do dia a dia, como acidentes domésticos ou danos causados a bens de terceiros, incluindo vizinhos. |

| Responsabilidade civil empresarial | Cobre danos causados a terceiros no exercício da atividade da empresa, sejam eles materiais, pessoais ou financeiros. Esta apólice é essencial para empresas de vários setores, incluindo comércio e serviços. |

| Responsabilidade civil de alojamento local | Aplica-se a hotéis, alojamentos locais e apartamentos turísticos, cobrindo danos causados a hóspedes ou a terceiros durante a estadia. |

| Responsabilidade civil na construção civil | Protege contra danos a terceiros durante a realização de obras, tanto no imóvel em construção como nas áreas envolventes. É essencial para empresas de construção civil, empreiteiros, engenheiros e profissionais da área. |

| Responsabilidade civil ambiental | Cobre danos causados ao ambiente resultantes de atividades que possam afetar a natureza ou os recursos naturais. |

| Responsabilidade civil automóvel | Incluída no seguro automóvel obrigatório. Cobre danos pessoais e materiais causados a terceiros em acidentes rodoviários. |

Tabela 2: tipos de seguros de responsabilidade civil

Cada tipo de seguro responde a riscos distintos e deve ser escolhido consoante a realidade pessoal ou profissional do segurado, para além de ser fundamental perceber quando é obrigatório ter o seguro de responsabilidade civil. A seguir, apresentamos algumas situações em que é mesmo necessário ter esta apólice.

Em alguns contextos, o seguro de responsabilidade civil é legalmente obrigatório, precisamente para garantir que as outras pessoas são protegidas em caso de danos. A obrigatoriedade depende da atividade, da função exercida ou do risco envolvido.

Em Portugal, este seguro é obrigatório, por exemplo, nos seguintes casos:

Mesmo quando não existe uma imposição legal, o seguro de responsabilidade civil pode ser fundamental para evitar os encargos financeiros elevados, resultantes de situações inesperadas que envolvem a responsabilidade legal, seja na vida pessoal ou profissional.

Tendo em consideração que existem várias modalidades, coberturas e exclusões muito diferentes no mercado, faz sentido analisar cada caso individualmente.

Contar com um especialista da UniPeople permite obter um aconselhamento personalizado e uma análise comparativa das soluções disponíveis, ajudando a identificar o seguro de responsabilidade civil mais adequado às suas necessidades.

Com este enquadramento claro, avançamos para outro seguro relevante em diferentes contextos do dia a dia: o seguro de acidentes pessoais.

O seguro de acidentes pessoais é uma proteção que cobre os danos resultantes de acidentes ocorridos no dia a dia, em atividades pessoais, profissionais ou de lazer.

Ao contrário do seguro de acidentes de trabalho, este seguro aplica-se a situações da vida privada, da rotina, entre outros.

Esta proteção pode incluir coberturas como:

É um seguro especialmente relevante porque os acidentes não acontecem somente no trabalho. Qualquer pessoa está exposta a riscos em atividades comuns do dia a dia.

Assim, este tipo de proteção é particularmente útil para:

Agora que conhece melhor o seguro de acidentes pessoais, o próximo passo é conhecer um seguro obrigatório em contexto profissional com uma lógica diferente: o seguro de acidentes de trabalho.

O seguro de acidentes de trabalho é uma proteção obrigatória que cobre acidentes ocorridos no exercício da atividade profissional ou durante o trajeto entre a residência e o local de trabalho.

O objetivo deste seguro é possibilitar a assistência e compensação ao trabalhador quando um acidente, em contexto de trabalho ou durante a deslocação, provoca lesões ou incapacidade.

Esta proteção pode cobrir a incapacidade temporária ou permanente do trabalhador, seja parcial ou absoluta.

Mas, afinal, o que é considerado um acidente de trabalho? É todo o acidente que ocorre no local e no tempo de trabalho. Em resumo, poderá ser considerado acidente de trabalho quando acontece, por exemplo:

Em Portugal, o seguro de acidentes de trabalho é legalmente obrigatório. A responsabilidade pela sua contratação depende do tipo de vínculo profissional.

Percebida a lógica do seguro de acidentes de trabalho, faz agora sentido avançar para outro tipo de proteção que tem ganho relevância nos últimos anos: o seguro para animais de estimação.

O seguro para animais de estimação ou seguro pet é uma proteção pensada para gerir os custos associados à saúde e à responsabilidade do tutor relativamente ao seu animal. Este seguro aplica-se, regra geral, a cães e gatos, e pode incluir diferentes coberturas consoante a modalidade contratada.

Uma das principais vertentes deste seguro está relacionada com os cuidados veterinários. Dependendo da apólice, podem estar incluídas coberturas como:

Para além da componente de saúde, muitos seguros para animais de estimação incluem também responsabilidade civil, que cobre danos causados pelo animal a terceiros, sejam eles pessoais ou materiais. Esta cobertura é especialmente relevante, sobretudo para quem vive em espaços partilhados ou circula frequentemente em locais públicos com o seu animal.

Além disso, como referimos anteriormente, a cobertura de responsabilidade civil é obrigatória para tutores de animais de raças consideradas potencialmente perigosas.

O seguro para animais de estimação contribui para uma maior previsibilidade nos gastos e para tomar decisões mais tranquilas quando surgem situações inesperadas. Esta proteção oferece a paz de espírito de saber que o seu melhor amigo de quatro patas está protegido.

Após a explicação sobre o seguro para animais domésticos, avançamos para o próximo tópico em que apresentamos uma proteção para contextos fora da rotina habitual: o seguro de viagem.

O seguro de viagem é uma proteção pensada para acompanhar quem viaja, seja em lazer ou em trabalho, ajudando a lidar com os imprevistos que podem surgir nesses momentos.

Quando se está longe de casa, as pequenas situações podem transformar-se em problemas complexos, e é aqui que este seguro faz a diferença.

Esta proteção para viagens pode incluir coberturas como:

Viajar sem seguro de viagem significa assumir integralmente estes custos, que podem ser elevados, sobretudo fora da União Europeia. Mesmo em viagens curtas ou destinos considerados “seguros”, uma simples ida às urgências ou um atraso prolongado pode ter um impacto financeiro relevante.

Por isso, faz sempre sentido viajar com um seguro de viagem, independentemente do destino ou da duração da estadia. Esta proteção não evita os imprevistos, mas garante o apoio, a orientação e a estabilidade num contexto em que resolver problemas pode ser mais difícil.

Até agora, abordamos alguns dos seguros que existem e que são importantes para um plano financeiro completo e eficaz. A seguir, reunimos todos os seguros que abordámos numa tabela para resumir. Verifiquemos no próximo tópico!

Veja a tabela seguinte onde encontra os principais seguros abordados ao longo deste guia.

| Seguro | O que cobre? |

|---|---|

| Seguro de saúde | Cuidados médicos em hospitais e clínicas privadas, com cobertura para consultas, exames, tratamentos e emergências. |

| Seguro de vida | Proteção financeira para a família em caso de óbito ou invalidez, por doença ou acidente, assegurando a continuidade de despesas e compromissos. |

| Seguro automóvel | Cobertura para danos causados a terceiros e ao próprio veículo em caso de acidente. |

| Seguro multirriscos habitação | Proteção para a casa e bens contra incêndios, inundações, tempestades, furtos e outros danos. |

| Seguro de incêndio | Cobertura específica para danos causados por incêndio no imóvel ou bens. |

| Seguro de responsabilidade civil | Proteção contra danos causados a terceiros, tanto em situações do dia a dia como no contexto profissional. |

| Seguro de acidentes pessoais | Proteção financeira em caso de acidentes que resultem em lesões, incapacidade ou morte no dia a dia, em atividades pessoais, profissionais ou de lazer. |

| Seguro de acidentes de trabalho | Proteção para o trabalhador em caso de acidentes durante a atividade profissional ou deslocações associadas ao trabalho. |

| Seguro para animais de estimação | Cobertura para cuidados veterinários, tratamentos e responsabilidade civil relacionada ao animal de estimação. |

| Seguro de viagem | Cobertura para imprevistos durante viagens, como assistência médica, cancelamento de viagem e perda de bagagem. |

Tabela 3: resumo dos seguros

Em resumo, abordámos os seguros pensados para proteger:

Desta forma, consegue ter uma visão geral das principais apólices que ajudam a proteger diferentes áreas da sua vida, de forma mais informada e consciente.

Para escolher o seguro mais adequado às suas necessidades, lembre-se de que a UniPeople conta com uma equipa de mediadores de seguros que pode ajudá-lo a analisar o mercado e encontrar as opções mais vantajosas, ajustadas ao seu perfil e orçamento. Peça já uma análise gratuita. Em alternativa, pode avançar para o próximo tópico para saber quais são as proteções obrigatórias.

Em Portugal, existem alguns seguros obrigatórios em contextos específicos. A obrigatoriedade depende da atividade exercida, do bem em causa ou do risco associado.

Os principais são:

Contratar seguros obrigatórios não significa que a proteção é suficiente, muitos seguros facultativos desempenham um papel essencial na proteção financeira ao longo da vida. Estas coberturas são fundamentais num plano financeiro completo e para assegurar a tranquilidade dos indivíduos e das suas famílias. Este tópico leva-nos ao próximo tema, onde explicamos porque as pessoas contratam seguros com coberturas insuficientes.

Contratar um seguro é, muitas vezes, uma decisão tomada com boas intenções, mas nem sempre com a informação certa. Muitos problemas surgem não por falta de proteção, mas porque as coberturas contratadas não acompanham a realidade do segurado.

A apólice de seguro deve ser adequada ao cliente, conforme as suas necessidades, a sua situação pessoal, familiar e financeira.

Alguns dos erros mais comuns acontecem por motivos simples, tais como:

Estes erros são comuns e não resultam de falta de cuidado, mas sim de falta de acompanhamento e literacia sobre seguros. Reconhecê-los é o primeiro passo para fazer escolhas mais informadas.

Após perceber por que razão tantos seguros acabam por ser insuficientes, avançamos para uma questão essencial: quando é que faz realmente sentido contratar um seguro?

Antes de avançarmos, é fundamental realçar que os seguros não existem só para responder a situações extremas. Estes são uma proteção essencial ao longo da vida, ajudando a garantir a estabilidade, a previsibilidade e a tranquilidade em diferentes momentos.

Por exemplo, um seguro de saúde permite aceder a cuidados médicos sempre que necessário, com maior rapidez e custos mais controlados, evitando longas listas de espera. O mesmo acontece com um seguro para animais de estimação, que pode facilitar o acesso a consultas de rotina, vacinação e desparasitação, ajudando a gerir melhor os custos com a saúde dos animais domésticos.

Contratar seguros é importante em várias fases da vida, porque permite prevenir riscos. Em situações inesperadas, existe uma rede de segurança, uma almofada financeira, que ajuda a evitar custos elevados e decisões precipitadas.

Existem fases nas quais contratação ou revisão de seguros se torna especialmente relevante, porque os riscos aumentam ou mudam de natureza, como, por exemplo:

Para além de responder a imprevistos, os seguros funcionam muitas vezes como uma poupança imediata, ao evitar despesas elevadas e difíceis de suportar de uma só vez, seja em cuidados de saúde, reparações, indemnizações ou apoio financeiro à família.

Se quiser aprofundar este tema, pode ler o artigo que disponibilizamos a seguir sobre a importância de ter seguros, onde explicamos como estas proteções se enquadram num plano financeiro equilibrado. Com esta base clara, avançamos para um ponto fundamental: o que deve analisar antes de contratar qualquer seguro.

Contratar seguros não exige conhecimentos técnicos, mas requer atenção aos pontos certos. Saber o que ler e o que perceber faz toda a diferença entre sentir-se protegido ou descobrir falhas só quando surge um imprevisto.

Interpretar uma apólice de seguro pode não ser assim tão simples, sobretudo devido à linguagem técnica, às exclusões e às condições específicas que nem sempre são evidentes durante a primeira leitura. Contar com o apoio de um mediador de seguros é fundamental para interpretar corretamente as condições e evitar decisões baseadas só no preço.

Antes de contratar qualquer seguro, deve analisar com atenção:

Para além destes pontos, é igualmente importante confirmar se o contrato tem renovação automática, qual é a sua duração e em que condições pode ser alterado ou cancelado.

Estes tópicos determinam como o seguro funciona na prática, quando pode ser utilizado e que tipo de proteção oferece. A seguir, explicamos cada um deles de forma simples para entender estes fatores.

As coberturas definem em que situações o seguro responde. É aqui que percebe se uma consulta, um tratamento, um dano ou um acidente estão efetivamente protegidos.

É este detalhe que define se o seguro vai ou não ser útil no momento em que precisa.

Imagine que contrata um seguro para animais de estimação com a expectativa de reduzir os custos veterinários. Se pretende ter apoio em vacinas e consultas de rotina, é essencial confirmar se estas estão incluídas nas coberturas da apólice. Caso contrário, o seguro pode somente cobrir situações de urgência ou cirurgias, ficando com as despesas regulares totalmente a seu cargo.

Este tipo de situação acontece também noutros seguros. Um seguro de saúde pode incluir consultas, mas excluir determinados exames. Por isso, mais do que saber que “tem um seguro”, é fundamental perceber o que está efetivamente coberto.

Analisar as coberturas com atenção ajuda a alinhar o seguro com as suas expectativas reais e evita frustrações quando surge a necessidade de o utilizar. Ainda neste pensamento, temos algo muito importante a analisar: as exclusões.

As exclusões indicam as situações nas quais o seguro não se aplica, mesmo que exista uma apólice ativa. Este é um dos pontos-chave para analisar, porque define os limites reais da proteção.

Imagine que contrata um seguro de saúde e assume que qualquer tratamento estará automaticamente coberto. No entanto, ao precisar de um determinado procedimento, descobre que essa intervenção está excluída da apólice ou só é comparticipada em condições muito específicas. O seguro existe, mas não responde naquele caso concreto.

O mesmo acontece noutros contextos. Num seguro multirriscos, determinados danos podem ficar excluídos se resultarem de falta de manutenção do imóvel.

Assim, conhecer as exclusões do seguro evita as expectativas irrealistas e ajuda a perceber em que situações terá de assumir as despesas. Após compreender o que o seguro não cobre, o passo seguinte é garantir que, nas situações cobertas, os valores definidos são suficientes. É aqui que entram os capitais seguros.

Os capitais seguros correspondem ao valor máximo que o seguro pode pagar quando ocorre uma situação coberta. Ter um capital seguro desajustado pode tornar o seguro insuficiente, mesmo que a cobertura exista.

Por exemplo, um seguro de acidentes pessoais contratado com um capital baixo para invalidez permanente. Se ocorrer um acidente que provoque limitações significativas e reduza a capacidade de trabalho, o valor pago pode não ser suficiente para compensar a perda de rendimento ou adaptar o dia a dia à nova condição.

O mesmo acontece noutros seguros. Num seguro de saúde, os limites baixos por ato médico podem esgotar rapidamente o capital disponível. Num seguro de vida, um capital insuficiente pode não garantir a estabilidade financeira da família no longo prazo.

Por isso, os capitais seguros devem ser revistos regularmente e ajustados à realidade atual, tendo em conta o património, os rendimentos e as responsabilidades financeiras.

Mesmo com capitais adequados, existe ainda outro fator que influencia o valor efetivamente recebido quando o seguro é acionado: a franquia.

A franquia corresponde à parte do custo que fica a cargo do segurado sempre que ocorre um sinistro. Ou seja, mesmo havendo cobertura, existe um valor que não é pago pelo seguro.

Imaginemos, o seguinte cenário:

Neste caso, o segurado tem de pagar os primeiros 500€ e a seguradora assume os restantes, os 1500€. Se o dano causado for inferior ao valor da franquia, o custo fica totalmente a cargo do segurado.

Escolher a franquia certa depende do equilíbrio entre dois fatores: a capacidade de suportar os pequenos custos imediatos e o valor que pretende pagar regularmente pelo seguro.

Assim, geralmente:

Se quiser saber mais detalhes sobre a franquia, abra, num novo separador, o artigo disponível abaixo para ler mais tarde. Por agora, continue neste conteúdo para perceber o que é, afinal, o prémio do seguro, o tema que abordamos a seguir.

O prémio do seguro é o valor que paga regularmente para manter a apólice ativa. Este valor não é aleatório: resulta da combinação de vários fatores que refletem o risco associado ao seguro.

Este valor pode ser pago:

Por exemplo, no seguro de saúde, o prémio pode variar consoante:

Quanto maior for o nível de proteção e o risco associado, maior tende a ser o prémio. Este cálculo do prémio também se aplica aos outros seguros, ou seja, num seguro automóvel, depende do perfil do condutor, do veículo, da utilização e do histórico de sinistros.

Um prémio mais baixo não é sinónimo de melhor escolha. Mas, um prémio mais alto também não garante, automaticamente, um seguro mais adequado.

Tudo depende de vários fatores, das coberturas, da proteção, entre outros. Caso queira saber mais sobre o prémio do seguro, leia o artigo que disponibilizamos a seguir. Abra num novo separador para ler mais tarde e continue aqui porque vamos explicar outro ponto essencial antes de contratar seguros: o período de carência.

O período de carência é o tempo que deve decorrer entre a contratação do seguro e o momento em que pode começar a utilizá-lo. Durante esse período, a apólice está ativa, mas determinadas coberturas ainda não produzem efeitos.

Imagine que contrata um seguro de saúde e, poucos dias depois, precisa de realizar um exame ou um tratamento.

Se existir um período de carência para esse ato médico, o seguro ainda não irá comparticipar a despesa, mesmo tendo o prémio pago.

O mesmo acontece em seguros de vida, em que certas coberturas só entram em vigor após alguns meses.

Os períodos de carência existem para evitar as utilizações imediatas do seguro em situações já previsíveis, mas variam bastante consoante:

Por isso, é fundamental saber quando cada cobertura começa efetivamente a funcionar, sobretudo em seguros relacionados com a saúde, vida ou proteção de rendimentos. Ignorar este detalhe pode levar a custos inesperados.

Quer saber mais sobre o período de carência dos seguros? Veja o artigo que disponibilizamos abaixo. Por agora, como já percebeu alguns dos fatores que deve analisar antes de contratar seguros, chegou o momento de explicarmos como comparar estas proteções financeiras. Continue a ler para saber mais!

Comparar seguros vai muito além de olhar para o valor a pagar por mês. Uma comparação eficaz ajuda a perceber qual oferece mais proteção real para a sua situação, evitando escolhas apressadas que podem falhar quando surge a necessidade de utilizar o seguro.

Para fazer uma comparação consciente e informada, há alguns princípios essenciais a considerar:

Comparar seguros exige tempo, atenção e alguma experiência na leitura das condições contratuais. Assim, contar com o apoio de um especialista é fundamental para obter os resultados que necessita.

Um mediador de seguros analisa o mercado, compara as propostas objetivamente, e ajuda a encontrar a solução mais ajustada ao seu perfil, sem decisões baseadas só no preço.

É precisamente aqui que o acompanhamento dos especialistas da UniPeople se torna relevante, ao ajudar a simplificar o processo, esclarecer dúvidas e garantir escolhas mais seguras e informadas. Por outro lado, pode continuar a leitura e saber outro detalhe muito importante antes de contratar seguros: quais são as diferenças entre seguradora e mediador de seguros? É o que vemos a seguir!

Quando chega o momento de contratar um seguro, é comum surgir a dúvida sobre quem está do outro lado: uma seguradora ou um mediador de seguros. Embora ambos atuem no setor segurador, têm papéis distintos, influenciando diretamente como o seguro é escolhido e acompanhado.

Perceber esta diferença ajuda a tomar decisões mais informadas e alinhadas com as suas necessidades.

Em resumo:

A principal diferença está no alcance da oferta e no acompanhamento: enquanto a seguradora apresenta os seus produtos, o mediador avalia o mercado e ajuda a escolher a opção mais adequada a cada situação.

Se quiser mais detalhes sobre a seguradora e o mediador, bem como as suas diferenças, consulte o artigo disponibilizado a seguir. Mas, não deixe de avançar para o próximo tópico, em que analisamos como contratar um seguro. Vamos a isso? Continue a ler o guia sobre contratar seguros.

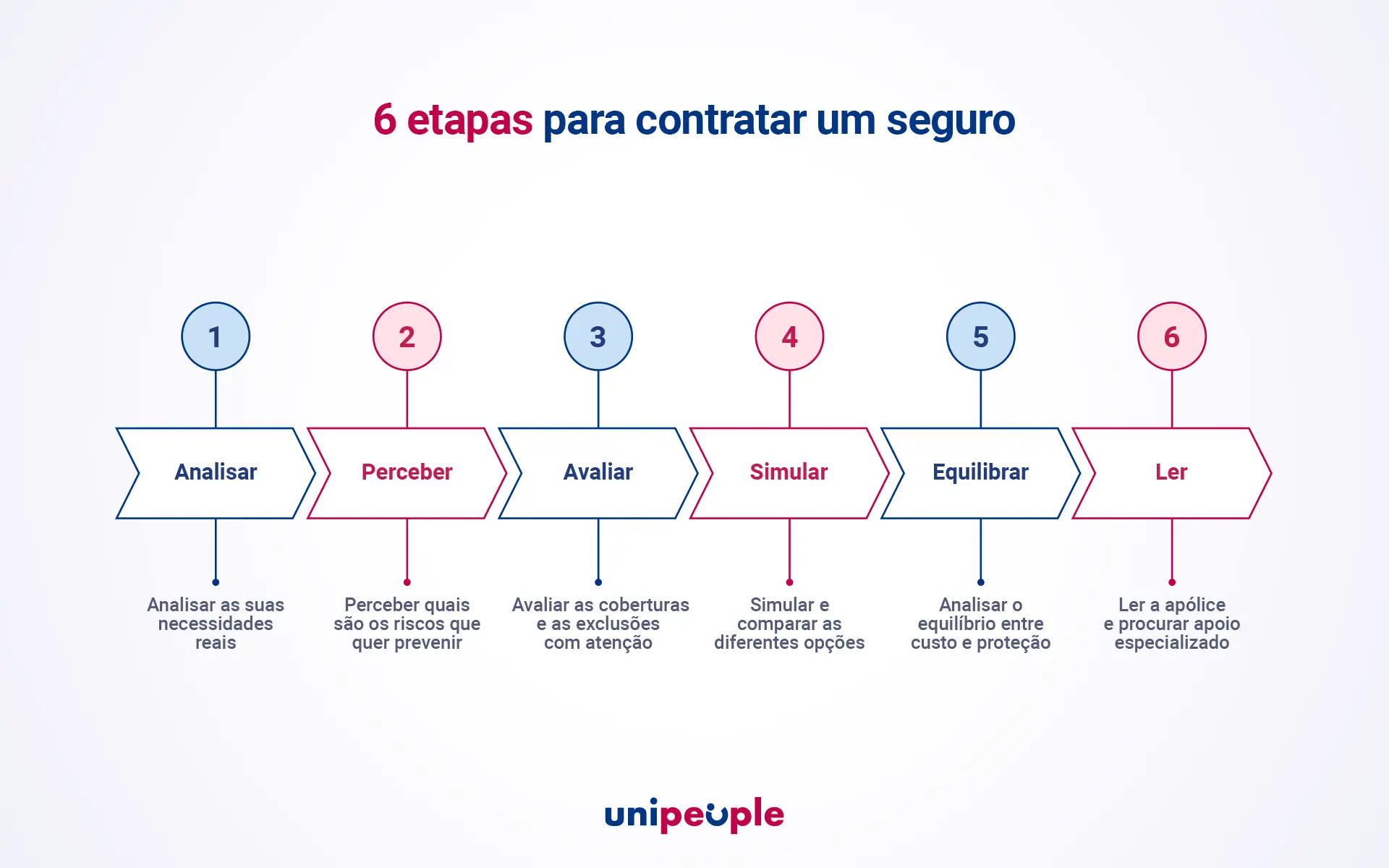

Contratar seguros não se trata só de escolher uma apólice e assinar um contrato. É um processo que deve partir da sua realidade atual e antecipar os riscos futuros, para garantir que a proteção contratada responde verdadeiramente às suas necessidades.

O melhor seguro é aquele que responde ao que realmente precisa, sem excessos nem lacunas, e que se mantém ajustado ao longo do tempo.

Não existe um seguro universal que seja o melhor para todas as pessoas. A escolha certa depende sempre do momento de vida, das responsabilidades assumidas e do nível de proteção pretendido. Assim, contratar bem começa por perceber o que faz sentido no seu caso concreto.

Para contratar um seguro, é importante seguir alguns passos essenciais:

A seguir, explicamos cada um destes tópicos fundamentais para contratar seguros para esclarecer todas as dúvidas. Continue a ler o guia sobre contratar seguros da UniPeople para obter mais informações.

O primeiro passo para contratar seguros é observar a sua realidade atual. Cada pessoa, família ou profissional enfrenta riscos diferentes, consoante a sua situação pessoal, profissional e patrimonial.

Alguns exemplos que alteram as necessidades de proteção:

Proteger a saúde, a família, as viagens ou o património são proteções diferentes. Começar por identificar o que é mais importante proteger ajuda a evitar seguros desajustados, com coberturas a mais em áreas irrelevantes e falhas onde a proteção seria essencial. Assim, passamos para a segunda etapa: perceber quais são os riscos que quer prevenir ou proteger.

Após identificar quais são as suas necessidades, é importante refletir sobre os riscos associados. Nem todos os riscos têm o mesmo impacto financeiro ou emocional. Alguns imprevistos podem ser facilmente suportados, enquanto outros podem comprometer a estabilidade familiar ou profissional.

Por exemplo, pode querer garantir que, em caso de urgência médica, consegue recorrer a um hospital sem enfrentar os custos elevados no setor privado ou os longos tempos de espera no setor público, assegurando um acesso rápido a cuidados de saúde quando mais precisa.

Da mesma forma, pode ser importante proteger a família caso uma doença ou acidente impeça temporária, ou permanentemente o exercício da atividade profissional, ou garantir que um dano na habitação não compromete a estabilidade financeira do agregado familiar.

Um bom seguro foca-se nos riscos que teriam consequências mais difíceis de gerir sem proteção, ajudando a definir prioridades e a construir um plano de seguros equilibrado. Após perceber este tópico, avançamos para outro essencial: avaliar as coberturas e exclusões da proteção.

Antes de contratar, é essencial compreender em que situações o seguro responde e em quais não responde. As coberturas mostram o alcance da proteção, enquanto as exclusões definem os limites reais da apólice.

De forma simples:

Esta análise evita expectativas irrealistas. Acima de tudo, o segurado tem de saber, exatamente, o que a sua apólice protege e o que não protege. Um seguro só cumpre o seu objetivo se as coberturas estiverem alinhadas com aquilo que espera quando surge um imprevisto.

Compreendida esta parte, passamos para outro passo importante antes de contratar seguros: simular e comparar as opções disponíveis.

A simulação é uma etapa fundamental no processo de contratação de um seguro. É a partir dela que consegue perceber, objetivamente, o que contrata.

Mais do que analisar só para o preço, a simulação permite comparar as diferentes propostas com base em critérios essenciais, como:

Comparar as opções de forma estruturada ajuda a identificar as diferenças que nem sempre são evidentes à primeira vista.

Duas propostas com valores semelhantes podem oferecer níveis de proteção muito distintos.

Este processo reduz o risco de decisões baseadas somente no valor do prémio mensal e aumenta a probabilidade de escolher um seguro ajustado às suas necessidades reais, tanto no presente como no futuro. É aqui que o papel do mediador de seguros se torna ainda mais relevante. Um mediador ajuda a interpretar as condições, a comparar soluções de diferentes seguradoras e a explicar o que está efetivamente incluído em cada proposta.

Assim, avançamos para o próximo passo: analisar o equilíbrio entre os custos e a proteção.

Um seguro deve ser financeiramente sustentável, mas também suficientemente robusto para cumprir o seu papel quando é necessário utilizá-lo.

Um prémio muito baixo pode refletir uma proteção limitada, enquanto um prémio elevado nem sempre significa uma solução mais adequada.

O objetivo é encontrar um equilíbrio entre o custo suportável e o nível de proteção que oferece a tranquilidade real no dia a dia. Sendo assim, vamos então para a última etapa em que envolve entender, realmente, o que contrata.

As condições contratuais de um seguro nem sempre são simples de interpretar.

Ler a apólice com atenção é essencial, mas contar com um apoio especializado é fundamental para esclarecer dúvidas, evitar os erros e entender as “letras pequenas”.

O acompanhamento de um mediador de seguros permite:

É neste contexto que a UniPeople, enquanto mediadora de seguros, apoia os clientes na análise do mercado, na escolha das soluções mais adequadas e na revisão contínua das apólices, sempre com foco na clareza, na confiança e na adequação às necessidades reais.

Se procura ajuda para escolher o seguro certo ou rever os seguros que já tem, pode contar com o apoio dos especialistas da UniPeople para uma análise personalizada e sem compromisso.

É natural e comum que num tema como os seguros, surjam várias dúvidas, reunimos algumas perguntas frequentes para as esclarecer. A seguir, veja as faqs sobre contratar seguros com respostas breves.

Ao longo do processo da contratação, análise ou escolha de seguros, podem surgir dúvidas. Abaixo, poderá rever algumas perguntas frequentes sobre seguros, com respostas claras e práticas, para tomar decisões mais informadas e confiantes.

Um seguro é um contrato que protege financeiramente uma pessoa, família ou empresa quando acontece uma situação prevista na apólice, como um acidente, uma doença ou um dano material. Em troca dessa proteção, é pago um valor regular chamado prémio.

Em Portugal, alguns seguros são obrigatórios por lei, como o seguro automóvel (responsabilidade civil) e o seguro de acidentes de trabalho. Existem ainda seguros obrigatórios em contextos específicos, como o seguro de incêndio em edifícios em propriedade horizontal e seguros de responsabilidade civil associados a determinadas atividades, profissões ou situações legais.

O seguro de vida crédito habitação e o multirriscos não são obrigatórios por lei, mas são exigidos pelo banco no momento da contratação de um crédito habitação.

Não existe uma resposta única, porque tudo depende da realidade e do momento de vida de cada família. Ainda assim, para além dos seguros obrigatórios, existem proteções que são, frequentemente, consideradas essenciais.

De forma geral, seguros como o de saúde, o seguro de vida, o seguro multirriscos habitação e o seguro de responsabilidade civil assumem um papel central, porque ajudam a proteger a família, a casa e a estabilidade financeira perante as situações inesperadas.

Um seguro torna-se relevante quando um imprevisto pode afetar o seu orçamento, a sua família ou os seus compromissos financeiros. Avaliar a sua situação atual, as responsabilidades que tem e a capacidade de suportar esses custos sem apoio ajuda a perceber se a proteção faz sentido.

É importante analisar as coberturas, as exclusões, os capitais seguros, a franquia, o prémio, os períodos de carência e as condições do contrato. Antes de tudo, deve avaliar as suas necessidades e a sua situação em específico.

As coberturas indicam o que está protegido pelo seguro. As exclusões mostram as situações nas quais o seguro não se aplica.

Não. Um seguro mais barato pode significar menos coberturas, limites reduzidos ou exclusões relevantes. Da mesma forma, um prémio mais elevado não garante automaticamente uma proteção melhor. O mais importante é que o seguro esteja ajustado à sua realidade, oferecendo o equilíbrio certo entre o custo e o nível de proteção.

Sim, sobretudo para quem procura uma comparação completa entre as várias seguradoras, esclarecimento das condições e acompanhamento ao longo do tempo. O mediador de seguros, como da UniPeople, ajuda a escolher a solução mais adequada ao seu perfil.

É importante rever os seguros pelo menos uma vez por ano ou sempre que ocorram mudanças relevantes, como compra de casa, nascimento de filhos ou mudança de trabalho.

A seguradora apresenta somente os seus produtos. O mediador analisa o mercado (as várias seguradoras) e ajuda a escolher a solução mais adequada ao seu perfil.

A franquia é o valor que fica a cargo do segurado em caso de sinistro, antes do seguro comparticipar os custos.

O prémio é o valor pago para manter o seguro ativo, podendo ser mensal, trimestral ou anual.

Estas perguntas frequentes esclarecem, brevemente, algumas dúvidas que podem ter surgido sobre contratar seguros. Se considera analisar proteções financeiras ou saber quais são as melhores para si, a UniPeople pode oferecer um apoio personalizado em todo o processo. Seja para contratar seguros ou rever apólices que já tenha, a nossa equipa de especialistas ajuda no que precisar!

A UniPeople é uma empresa com uma perspetiva 360º das finanças pessoais, que atua com foco na clareza, acompanhamento e adequação das soluções à realidade de cada pessoa ou família.

O objetivo não é vender um seguro isolado, mas ajudar a tomar decisões informadas ao longo do tempo, e em todas as fases da vida.

Enquanto mediadora, a UniPeople pode apoiar em todo o processo, desde a análise inicial até à revisão periódica das apólices:

Para quem procura confiança, transparência e apoio especializado, contar com um mediador de seguros é uma decisão que com impacto a longo prazo. Pode contactar os mediadores de seguros da UniPeople para uma análise personalizada e sem compromisso.

Se quiser continuar a aprofundar estes temas, explore os conteúdos do blog e subscreva a newsletter para receber informação útil e atualizada sobre seguros, proteção financeira e outras soluções fundamentais para umas finanças saudáveis.