Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

À medida que a vida muda, as necessidades de proteção financeira também podem alterar-se. A compra da casa, a constituição de família ou novas responsabilidades podem trazer outras prioridades. O que faz sentido numa fase inicial pode deixar de ser adequado mais tarde. Olhar para os seguros como parte integrante do planeamento financeiro ajuda a tomar decisões mais conscientes e ajustadas a cada momento de vida.

O ser humano passa por várias fases de vida. Nesta evolução, importa distinguir aquilo que está a ser protegido. Em alguns momentos, a principal preocupação está nas pessoas e no bem-estar do agregado familiar. Noutras fases, o foco passa para a continuidade dos rendimentos ou para a proteção de bens já adquiridos, como a casa ou outros ativos. Cada decisão financeira traz consigo um tipo de risco diferente, e é essa realidade que deve orientar as escolhas.

Rever os seguros ao longo do tempo faz parte da organização das finanças pessoais. Não significa mudar constantemente, mas sim confirmar se as soluções existentes continuam ajustadas ao momento de vida atual. Para facilitar a leitura, pode usar o sumário abaixo e avançar diretamente para a fase da vida que mais se aproxima da sua realidade.

Ao longo do percurso financeiro, existem momentos-chave que costumam marcar mudanças na forma como as pessoas lidam com a proteção. Não se trata de idade ou de regras fixas, mas de situações concretas que trazem novas responsabilidades, decisões e prioridades.

Em resumo, estas são as principais fases nas quais as necessidades de proteção tendem a ganhar contornos distintos:

Cada uma destas fases traz desafios próprios e exige uma leitura diferente da proteção financeira. Se quiser saber como escolher o seguro ideal para si pode também consultar o nosso artigo disponível abaixo. Abra num novo separador para ler mais tarde e, por agora, continuar neste conteúdo para saber mais sobre seguros para as diferentes fases de vida.

A seguir, analisamos cada uma destas etapas mais detalhadamente, começando pela infância e adolescência.

Os primeiros anos de vida são marcados por uma forte dependência da família e por uma atenção constante ao bem-estar físico e emocional.

Desde o nascimento até à adolescência, as prioridades financeiras centram-se sobretudo na saúde, no acompanhamento do crescimento e na segurança do dia a dia.

À medida que a criança cresce, surgem novas rotinas, maior autonomia fora de casa e uma participação mais ativa em atividades escolares, desportivas e sociais. Esta evolução traz consigo riscos diferentes e exige uma leitura ajustada da proteção financeira, sempre pensada a partir da realidade da família.

Nesta fase, a proteção não se limita a responder a imprevistos pontuais, mas a acompanhar um período de crescimento contínuo, onde a previsibilidade e o acesso a cuidados adequados assumem um papel central. A seguir, destacamos os seguros que tendem a ganhar maior relevância durante as fases de bebé, infância e adolescência.

Os seguros que costumam assumir maior importância incluem:

Em conjunto, estes seguros ajudam a integrar a proteção dos mais novos na vida financeira da família, acompanhando as mudanças naturais desde os primeiros anos até à transição para a juventude.

A seguir, veja a tabela com o resumo dos seguros fundamentais para a fase entre bebé, infância e adolescência.

| Tipo de seguro | Situações em que pode ser utilizado |

|---|---|

| Seguro de saúde | Acompanhamento médico regular, consultas, exames, urgências e cuidados ao longo do crescimento. |

| Seguro dentário | Consultas regulares, tratamentos dentários e ortodontia durante o crescimento. |

| Seguro de acidentes pessoais | Atividades escolares, desportivas, lazer e situações do quotidiano. |

| Seguro escolar | Contexto educativo e atividades promovidas pela escola. |

| Seguro de responsabilidade civil familiar | Danos involuntários causados a terceiros por crianças ou adolescentes. |

Tabela 1: seguros indicados para a infância e adolescência.

Com o passar dos anos, a dependência dá lugar a uma autonomia crescente e a novas decisões que passam a ser tomadas individualmente. Esta transição marca o início de uma fase onde a proteção deixa de ser pensada somente no contexto familiar e começa a refletir as escolhas próprias, ligadas ao estilo de vida, aos primeiros rendimentos e à gestão do dia a dia. É neste ponto que surgem novas responsabilidades e uma forma diferente de olhar para a proteção financeira.

Esta fase marca, para muitas pessoas, o início da autonomia financeira. Surgem os primeiros rendimentos, as primeiras decisões tomadas de forma independente e um estilo de vida mais dinâmico, onde o trabalho, a formação, as deslocações e o lazer ocupam um lugar central no dia a dia.

Com esta maior independência, também aumenta a exposição a imprevistos que podem ter impacto no orçamento.

Mesmo sem grandes responsabilidades familiares ou sem um património significativo, uma situação inesperada pode condicionar as escolhas e comprometer a estabilidade financeira num momento em que tudo está a ser construído.

É neste contexto que começa a fazer sentido pensar em soluções de proteção ajustadas a esta fase da vida, focadas sobretudo na prevenção e na capacidade de manter o ritmo do dia a dia sem sobressaltos financeiros. A seguir, veja quais são os seguros ideais para a etapa do início da vida adulta.

Nesta fase da vida, a proteção financeira tende a focar-se em situações do dia a dia que podem interferir com a gestão do orçamento. O objetivo passa por reduzir o impacto financeiro de imprevistos que afetam a saúde, a mobilidade ou a capacidade de manter uma rotina estável.

Em resumo, há três tipos de seguros que costumam ganhar relevância:

Nesta fase, importa também considerar o enquadramento profissional. Quem trabalha por conta de outrem está abrangido pelo seguro de acidentes de trabalho, assegurado pela entidade empregadora. Já no caso dos trabalhadores independentes, faz sentido ponderar este tipo de proteção de forma autónoma, bem como outras soluções, como o seguro de baixa médica para empresários e trabalhadores liberais.

Para simplificar a leitura, a tabela seguinte resume estes seguros e as situações em que tendem a ser mais úteis nesta fase inicial da vida adulta.

| Tipo de seguro | Em que situações pode ser útil |

|---|---|

| Seguro de saúde | Consultas, exames, tratamentos e acompanhamento médico ao longo do ano. |

| Seguro de acidentes pessoais | Acidentes no trabalho, lazer ou deslocações, com impacto físico e financeiro fora do contexto profissional obrigatório. |

| Seguro de acidentes de trabalho | Situações ocorridas no exercício da atividade profissional. É assegurado pela entidade patronal nos trabalhadores por conta de outrem e deve ser contratado pelo próprio no caso de trabalhadores independentes. |

| Seguro automóvel | Responsabilidades legais associadas à condução e proteção do veículo, quando existe viatura própria. |

Tabela 2: seguros úteis na juventude e no início da vida adulta.

À medida que os rendimentos tornam-se mais estáveis e surgem novos compromissos financeiros, as prioridades de proteção também evoluem, dando lugar a decisões diferentes na fase seguinte da vida adulta. Vamos ver no próximo tópico.

Nesta etapa, a vida financeira tende a ganhar uma maior consistência. A estabilidade laboral permite planear com mais segurança e surgem compromissos financeiros mais relevantes, como créditos, despesas fixas mais elevadas ou projetos de médio e longo prazo. As decisões deixam de ser só sobre o presente e começam a ter impacto nos anos seguintes.

Com rendimentos mais previsíveis, o risco financeiro também assume outra dimensão. Uma interrupção inesperada no trabalho ou uma despesa elevada pode afetar não só o orçamento mensal, mas também os planos já definidos.

Por isso, nesta etapa da vida, a proteção financeira começa a olhar mais diretamente para a continuidade dos rendimentos e para a salvaguarda das decisões. É neste contexto que alguns seguros começam a ter um papel mais estruturante no planeamento financeiro. É também neste contexto que muitas pessoas começam a pensar não só em seguros, mas noutras ferramentas de planeamento, como o Plano Poupança Reforma (PPR), que pode complementar a proteção e ajudar a preparar o médio e longo prazo.

Além de funcionar como uma solução de poupança, o PPR pode trazer benefícios fiscais relevantes, sobretudo quando existe a capacidade de poupar regularmente. Se quiser aprofundar este tema, pode consultar o nosso artigo sobre os benefícios fiscais do PPR, disponível abaixo, onde explicamos como esta opção pode integrar uma estratégia financeira mais equilibrada.

Por agora, continue a leitura deste artigo para saber quais são os seguros que tendem a ganhar maior importância nesta fase da vida.

Com maior estabilidade e responsabilidades, a escolha dos seguros tende a acompanhar essa evolução. De forma geral, estes são os seguros que mais frequentemente fazem sentido nesta fase:

No seu conjunto, estas soluções procuram acompanhar a estabilidade e as responsabilidades desta fase, ajustando a proteção à realidade financeira e aos compromissos assumidos.

A tabela seguinte resume estes seguros e como se relacionam com a vida adulta e profissional.

| Tipo de seguro | Em que situações pode ser útil |

|---|---|

| Seguro de saúde | Consultas, exames, tratamentos e acompanhamento médico regular, ajustado a um maior volume de utilização. |

| Seguro de vida associado ao crédito habitação | Proteção do empréstimo da casa em caso de morte ou invalidez, evitando que o compromisso financeiro recaia sobre terceiros. |

| Seguro multirriscos habitação | Proteção do imóvel e dos bens associados contra riscos como incêndios, inundações ou outros danos. |

| Seguro de acidentes de trabalho | Situações ocorridas no exercício da atividade profissional. É assegurado pela entidade patronal para trabalhadores por conta de outrem e deve ser contratado pelo próprio no caso de trabalhadores independentes. |

Tabela 3: seguros para a idade adulta.

Assim que a vida deixa de ser vivida somente a título individual e começa a ser partilhada com outras pessoas, as decisões de proteção financeira ganham uma nova dimensão, que se reflete na fase seguinte. Continue a ler para saber mais.

A constituição de família marca uma mudança profunda na forma como as decisões financeiras são tomadas. O casamento surge muitas vezes como um ponto de viragem, não só pela vida a dois, mas porque as escolhas deixam de ser individuais e começam a ter impacto direto noutra pessoa. Os rendimentos, as despesas e os projetos começam a ser pensados em conjunto.

Com esta partilha, aumentam também as responsabilidades. O orçamento passa a suportar mais do que uma rotina pessoal e, em muitos casos, surgem dependências financeiras, seja entre o casal, seja com a chegada de filhos.

Neste contexto, a organização financeira torna-se ainda mais relevante no dia a dia. Ter uma visão clara dos rendimentos, das despesas e dos compromissos comuns ajuda a antecipar ajustes e a tomar decisões mais conscientes. Utilizar uma folha de cálculo de controlo financeiro, como a disponibilizada pela UniPeople, pode ser um apoio simples para organizar o orçamento familiar, acompanhar os gastos e alinhar as prioridades financeiras ao longo do tempo.

Nesta etapa, a proteção financeira acompanha essa evolução. As decisões passam a considerar o bem-estar do agregado familiar, a estabilidade dos rendimentos e a capacidade de manter os projetos definidos, mesmo perante as situações inesperadas. É esta realidade que faz com que determinados seguros ganhem uma maior relevância quando a vida começa a ser partilhada. Vejamos quais são a seguir.

Quando a vida passa a ser partilhada, a proteção financeira deixa de olhar só para quem decide e começa a considerar quem depende destas decisões.

Nesta fase, os seguros ajudam a reduzir o impacto financeiro de situações que podem afetar o equilíbrio do agregado familiar e a continuidade dos projetos definidos.

Geralmente, estes são os seguros que tendem a ganhar maior relevância na constituição de família:

Em conjunto, estes seguros ajudam a estruturar a proteção financeira da família, acompanhando as decisões partilhadas e responsabilidades que se prolongam no tempo. A forma como são combinados e ajustados deve refletir a realidade de cada agregado e as prioridades definidas em conjunto.

A tabela seguinte resume estes seguros e o papel que costumam assumir nesta fase da vida.

| Tipo de seguro | Qual é a sua utilidade nesta fase |

|---|---|

| Seguro de vida familiar | Proteção do agregado e estabilidade financeira em situações inesperadas. |

| Seguro de saúde | Acompanhamento médico do casal e dos filhos, com maior previsibilidade de custos. |

| Seguro multirriscos habitação | Proteção da casa e dos bens associados à vida familiar. |

| Seguro de acidentes pessoais | Acidentes no quotidiano, em contexto profissional, atividades de lazer ou desportivas, abrangendo tanto os adultos como os filhos, sempre que exista impacto físico e financeiro. |

Tabela 4: seguros para constituição familiar.

Há seguros que continuam a desempenhar um papel relevante na vida familiar. O seguro de acidentes de trabalho mantém-se essencial no contexto profissional, assim como o seguro de responsabilidade civil familiar, que acompanha situações do quotidiano com impacto em terceiros, e o seguro automóvel.

Por outro lado, quando existem animais de estimação, o seguro pet pode assumir uma importância adicional, ajudando a responder a despesas associadas a cuidados veterinários e a imprevistos relacionados com o bem-estar do animal.

Além disso, o seguro de baixa médica também pode ser uma opção a avaliar.

Há outra etapa essencial na qual o património se consolida. Neste caso, a proteção financeira começa a focar-se mais na preservação do que foi construindo ao longo do tempo.

Com o passar dos anos, muitas famílias atingem uma fase de maior equilíbrio financeiro. A casa própria, as poupanças acumuladas e uma rotina mais estável refletem um percurso de decisões consistentes e objetivos alcançados.

O foco deixa de estar só no crescimento e começa a incluir a preservação do que já foi construído.

Nesta etapa, o património ganha um peso significativo na vida financeira. Um imprevisto pode ter impacto não só no presente, mas também no esforço realizado ao longo de vários anos. Por isso, as decisões passam a olhar para a proteção dos bens, para a continuidade da estabilidade familiar e para a tranquilidade associada a este equilíbrio.

É neste contexto que a proteção financeira é adaptada novamente, acompanhando uma realidade onde o património assume um papel central e exige soluções adequadas a essa maturidade financeira. Vamos verificar? Veja o próximo tópico.

Quando o património já está consolidado, a proteção financeira vai ter como prioridade a preservação do que foi construído ao longo do tempo.

Nesta fase, faz sentido olhar para os seguros não só como resposta a imprevistos, mas como uma forma de manter estabilidade e continuidade perante as situações que possam afetem os bens ou os rendimentos.

Neste sentido, é importante:

À medida que a vida avança para uma fase de maior maturidade, as prioridades voltam a mudar, com maior foco na previsibilidade e na tranquilidade financeira. Veja a seguir.

Nesta fase da vida, o foco das decisões financeiras tende a mudar. A prioridade passa a estar na saúde, na estabilidade dos custos e numa gestão mais previsível do orçamento.

Com menos exposição a riscos financeiros ativos, como alterações frequentes de rendimentos ou novos compromissos, a tranquilidade do dia a dia ganha ainda mais importância.

A vida financeira torna-se mais estável, mas também mais sensível a determinados imprevistos, sobretudo os que estão relacionados com a saúde e com o bem-estar. As pequenas variações de despesas podem ter um impacto maior quando os rendimentos são mais fixos, tornando-se essencial antecipar e organizar estas situações com cuidado.

É neste contexto que a proteção financeira se adapta novamente, procurando acompanhar esta fase com soluções que ajudem a manter o equilíbrio, a segurança e a qualidade de vida, abrindo caminho para escolhas ajustadas às necessidades da idade sénior.

Na idade sénior, a proteção financeira procura sobretudo acompanhar uma rotina mais estável, onde a saúde e a previsibilidade dos custos assumem um papel central.

As decisões passam a ser orientadas para o bem-estar no dia a dia e para a redução do impacto financeiro de situações que possam surgir com maior frequência nesta fase da vida.

Em resumo, estes são os seguros que costumam ganhar maior relevância:

Ou seja, é uma fase essencial para voltar a rever estes seguros.

A tabela seguinte resume estes seguros e a sua utilidade na fase sénior.

| Tipo de seguro | Em que situações pode ser relevante |

|---|---|

| Seguro de saúde | Consultas, exames, tratamentos e acompanhamento médico regular. |

| Seguro de vida | Proteção financeira adequada à realidade atual e ao agregado familiar. |

| Seguro de acidentes pessoais | Apoio em caso de acidentes com impacto físico e financeiro. |

Tabela 5: seguros para a idade sénior.

Agora que já conhece quais são alguns dos seguros para as diferentes fases da vida, faça uma análise gratuita com a UniPeople. Escolher um seguro não é uma decisão universal, é individual e deve ser adaptada ao contexto da pessoa, tendo por base a sua situação atual e as suas necessidades. Contar com um mediador de seguros pode ser essencial para analisar todo o mercado e encontrar a solução mais ajustada à sua realidade.

Em alternativa, pode continuar a leitura para perceber de que forma os seguros se integram na vida financeira e porque não existem regras fixas, mas escolhas ajustadas a cada pessoa.

As fases da vida ajudam a orientar decisões, mas não funcionam como um guião rígido.

Cada pessoa tem uma realidade própria, com rendimentos, prioridades e tolerância ao risco diferentes. Por isso, os exemplos apresentados ao longo deste artigo devem ser vistos como referências úteis, não como soluções universais.

Os seguros integram a vida financeira como uma ferramenta de prevenção. Tal como a poupança ou o planeamento do orçamento, eles permitem reduzir o impacto financeiro de situações inesperadas e para dar uma maior previsibilidade ao dia a dia.

Em alguns momentos, a atenção recai mais sobre a saúde; noutros, sobre os rendimentos ou sobre os bens já adquiridos. O importante é que exista coerência entre o momento de vida e a proteção escolhida.

De forma transversal, existem vários tipos de seguros que podem ser utilizados em contextos distintos, consoante as necessidades e as circunstâncias pessoais. Veja na tabela que preparámos.

Na tabela seguinte, poderá ver alguns tipos de seguro e conhecê-los um pouco melhor.

| Tipo de seguro | Situações em que pode ser utilizado |

|---|---|

| Seguro de saúde | Acompanhamento médico em todas as fases da vida, com especial relevância na infância, maternidade, idade adulta ativa e idade sénior, ajudando a gerir despesas de saúde e o acesso a cuidados médicos. |

| Seguro de vida familiar | Proteção financeira do agregado familiar em momentos de maior responsabilidade, como a constituição de família, dependência financeira de terceiros ou planeamento a longo prazo. |

| Seguro de vida associado ao crédito habitação | Associado ao crédito habitação, protegendo o agregado familiar em caso de acontecimentos que comprometam o pagamento do empréstimo da casa. |

| Seguro de acidentes pessoais | Situações inesperadas no quotidiano, no trabalho, em atividades de lazer ou em deslocações, com impacto físico e financeiro temporário ou permanente. |

| Seguro multirriscos habitação | Proteção da habitação e dos bens associados contra danos e sinistros que afetem o património familiar. |

| Seguro automóvel | Utilização regular ou ocasional de viatura, assegurando responsabilidades legais e proteção em caso de acidente. |

| Seguro de viagem | Deslocações em lazer ou trabalho, em Portugal ou no estrangeiro, cobrindo assistência médica, cancelamentos, extravio de bagagem e outros imprevistos durante a viagem. |

| Seguro para animais de estimação | Despesas veterinárias, consultas, exames, cirurgias e situações inesperadas relacionadas com a saúde e o bem-estar dos animais de companhia. |

| Seguro de proteção ao crédito | Apoio ao cumprimento de prestações de crédito em situações como desemprego, incapacidade temporária ou outros eventos que afetem o rendimento. |

Tabela 6: resumo dos vários tipos de seguro.

Apesar de existirem tendências associadas a cada fase da vida, a escolha dos seguros depende sempre do contexto pessoal e familiar. Olhar para estas soluções como parte integrante da vida financeira ajuda a tomar decisões mais informadas e ajustadas ao longo do tempo. Abra num novo separador o artigo disponibilizado abaixo para saber mais sobre os tipos de seguros. Por agora, continue neste conteúdo para conhecer a importância de rever estas proteções financeiras ao longo do tempo.

Rever os seguros faz parte de uma gestão financeira consciente, sobretudo quando a vida muda e surgem novas prioridades. As apólices que fizeram sentido num determinado momento podem deixar de estar ajustadas com o passar do tempo, seja por alterações nos rendimentos, na família ou no património.

A revisão dos seguros torna-se particularmente relevante nas seguintes situações:

Para além de momentos específicos, a revisão dos seguros, deve ser feita regularmente, permitindo ajustar coberturas e capitais e avaliar se continuam alinhados com a realidade atual.

Manter esta atenção ao longo do tempo ajuda a alinhar a proteção com a realidade atual e prepara o caminho para decisões mais conscientes sobre os seguros a escolher como devem ser integrados na vida financeira. Para esclarecer mais dúvidas que possam surgir, apresentamos, a seguir, um conjunto de perguntas frequentes relacionadas com este tema dos seguros.

Reunimos abaixo algumas das perguntas mais frequentes sobre seguros nas diferentes fases da vida, com respostas simples e diretas, pensadas para apoiar nas escolhas conscientes e ajustadas à realidade de cada pessoa.

Os seguros podem ter um papel relevante em todas as fases da vida, mas como são utilizados varia consoante o momento e a realidade de cada pessoa. No início do percurso, a proteção tende a ser mais simples e focada em situações do dia a dia. Com o passar do tempo, surgem novas responsabilidades, como o património e dependências financeiras que exigem outro tipo de atenção.

Mais do que uma necessidade absoluta, os seguros devem ser vistos como uma ferramenta de prevenção financeira. Um exemplo disso é o seguro de saúde, que pode acompanhar diferentes fases da vida, embora com níveis de cobertura e utilização distintos. O importante é que os seguros estejam ajustados ao contexto pessoal, aos rendimentos e às prioridades de cada fase, evitando tanto a falta de proteção como soluções que já não fazem sentido.

Em Portugal, a obrigatoriedade de um seguro depende do contexto, da atividade exercida ou do risco associado. Não existe um conjunto único de seguros obrigatórios para todas as pessoas, mas sim situações específicas nas quais a lei exige proteção.

Os principais seguros obrigatórios incluem:

No caso do crédito habitação, o seguro de vida e o seguro multirriscos não são obrigatórios por lei, mas são habitualmente exigidos pelas instituições bancárias como condição para a aprovação do empréstimo.

Cumprir estas obrigações legais não significa, por si só, que a proteção financeira seja suficiente. Muitos seguros facultativos desempenham um papel importante ao longo da vida, ajudando a colmatar lacunas e a adaptar a proteção à realidade de cada pessoa.

Ter mais seguros não significa, necessariamente, estar mais protegido financeiramente. A proteção depende menos da quantidade de apólices e mais do grau de adequação entre os seguros contratados e a realidade de cada pessoa. As soluções redundantes ou desajustadas podem aumentar os custos sem acrescentar um valor real.

Uma proteção eficaz resulta do equilíbrio. O objetivo passa por identificar os riscos mais relevantes em cada fase da vida e escolher os seguros que respondam a essas necessidades de forma clara e proporcional. Neste processo, contar com o apoio de um mediador de seguros, como os da UniPeople, pode ajudar a analisar opções, evitar sobreposições e a ajustar a proteção ao momento de vida e às prioridades existentes.

Os seguros não substituem a poupança nem outras estratégias financeiras, mas são uma grande ferramenta de gestão financeira e controlo de gastos.

Cada uma destas ferramentas tem um papel diferente na gestão das finanças pessoais, ou seja:

Em conjunto, funcionam de forma complementar. Ter uma poupança sem proteção pode expor o orçamento a riscos elevados, tal como depender apenas de seguros sem uma base financeira sólida pode limitar a capacidade de decisão. Integrar os seguros, a poupança e o planeamento financeiro permite obter uma abordagem mais equilibrada e ajustada às diferentes fases da vida.

Rever os seguros faz sentido sempre que ocorre uma mudança relevante na vida pessoal ou financeira. Alterações nos rendimentos, no agregado familiar ou no património podem tornar as soluções anteriores desajustadas.

Para além destes acontecimentos, a revisão dos seguros deve também ser realizada regularmente, mesmo quando não existem mudanças evidentes. Ajustar as coberturas, os capitais ou as condições ajuda a garantir que a proteção acompanha a realidade atual.

Momentos como o casamento, o nascimento de filhos, a compra ou venda de casa, uma mudança profissional ou a transição para a reforma são exemplos em que esta análise torna-se fundamental. Manter esta atenção ao longo do tempo permite alinhar a proteção com o momento de vida e preservar o equilíbrio da vida financeira.

Os seguros tendem a ser mais bem compreendidos quando são vistos como uma forma de prevenção financeira, e não somente como um custo mensal.

O seu papel passa por reduzir o impacto financeiro de situações inesperadas que poderiam comprometer o orçamento.

Embora representem uma despesa regular, os seguros ajudam a trazer previsibilidade à vida financeira, permitindo lidar com imprevistos sem desequilibrar completamente as finanças pessoais. Quando estão ajustados ao momento de vida e às reais necessidades, funcionam como um apoio à estabilidade e à gestão consciente do risco.

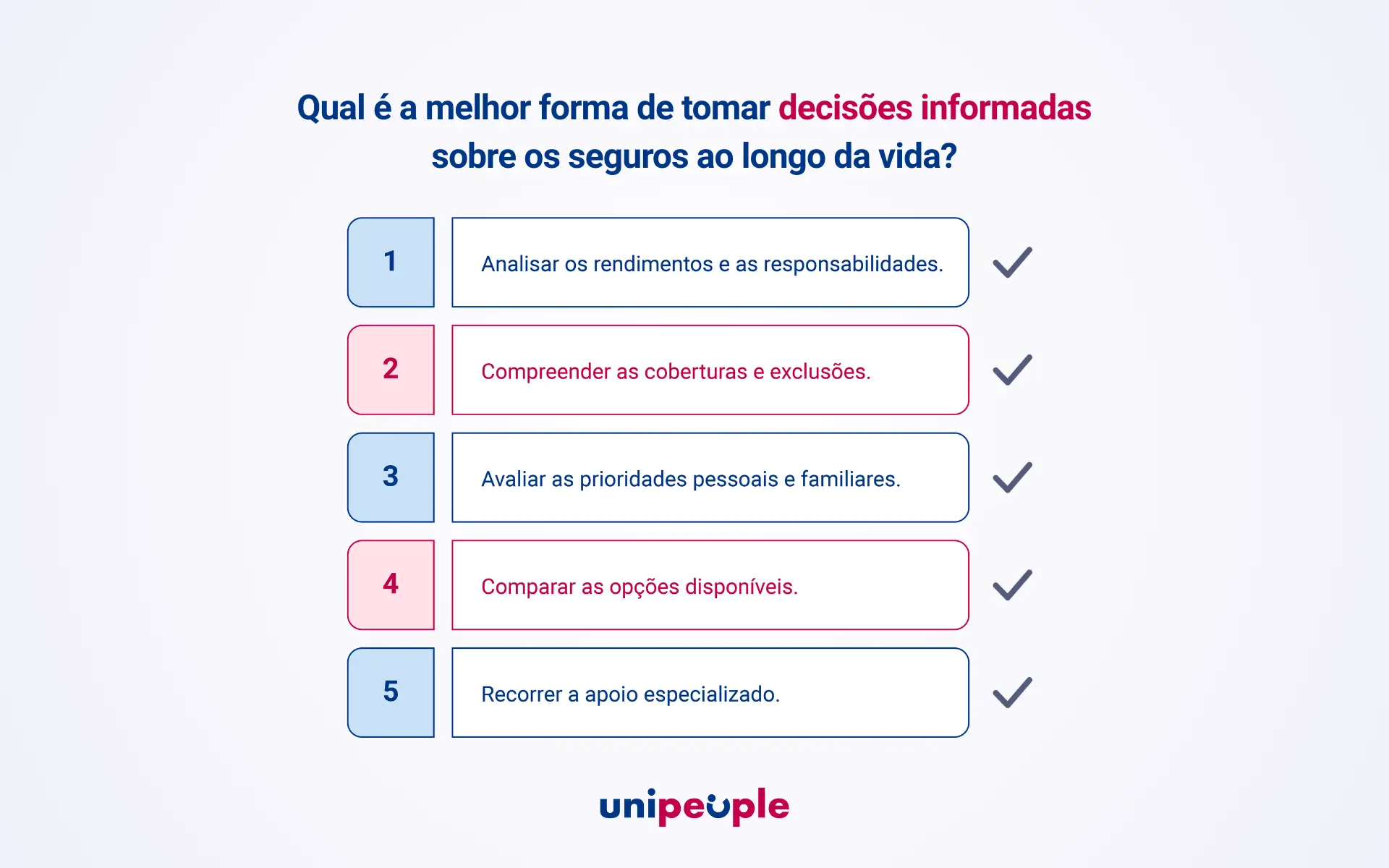

Tomar decisões informadas sobre seguros começa por compreender a própria realidade financeira e perceber como cada solução se integra no conjunto das finanças pessoais. Para facilitar este processo, é importante considerar alguns tópicos essenciais:

Para facilitar este processo, é importante considerar alguns tópicos essenciais:

Esta abordagem ajuda a escolher os seguros com mais informação e confiança, acompanhando as mudanças naturais da vida e mantendo a proteção alinhada com a realidade financeira.

Sim, é perfeitamente normal precisar de ajustar ou até cancelar seguros ao longo da vida. À medida que o contexto pessoal, familiar e financeiro muda, algumas soluções podem deixar de ser adequadas ou perder a relevância face às novas prioridades.

O importante é que estas decisões sejam tomadas com a informação necessária, avaliando se a proteção existente continua a fazer sentido na atualidade. Ajustar os capitais, as coberturas ou mesmo terminar um seguro pode ser uma parte natural de uma gestão financeira consciente, desde que a proteção global continue alinhada com a realidade de cada pessoa.

Quando os seguros deixam de acompanhar a realidade financeira, podem surgir desequilíbrios difíceis de antecipar. A proteção pode tornar-se insuficiente para responder a um imprevisto ou, pelo contrário, excessiva, originando custos que já não fazem sentido face às necessidades atuais.

Esta falta de alinhamento pode afetar a estabilidade do orçamento e comprometer as decisões financeiras importantes. Manter os seguros adaptados ao momento de vida ajuda a evitar estas situações e contribui para uma gestão mais equilibrada da vida financeira.

Tomar decisões mais conscientes sobre seguros começa por compreender o que está efetivamente incluído em cada solução. Conhecer as coberturas, as exclusões e as condições ajuda a evitar surpresas e a perceber se a proteção escolhida responde às necessidades reais do momento de vida.

Outro ponto essencial passa por encontrar equilíbrio.

Ter proteção a menos pode expor o orçamento a riscos desnecessários, enquanto o excesso de seguros pode significar custos que já não fazem sentido.

Avaliar prioridades, responsabilidades e objetivos financeiros permite ajustar as escolhas com maior coerência.

A informação clara desempenha aqui um papel central. Comparar as opções existentes no mercado, esclarecer dúvidas e perceber como os seguros se integram na vida financeira ajuda a tomar decisões com maior confiança. Pode recorrer a um mediador de seguros para receber um apoio importante para analisar o contexto pessoal e perceber quais são as melhores soluções para si e para a sua família. E é aqui que entra a UniPeople, uma empresa que visa simplificar a vida financeira das pessoas.

Na UniPeople, acreditamos que falar de seguros é falar de escolhas financeiras. A vida muda, as prioridades evoluem e as decisões financeiras devem acompanhar essa realidade.

Os seguros fazem parte deste percurso, a par da poupança, do planeamento e da gestão consciente do risco.

Mais do que apontar soluções fechadas, a literacia financeira passa por ajudar cada pessoa a compreender o seu momento de vida, as responsabilidades que assume e o impacto que determinadas decisões podem ter no futuro. É com esta visão que olhamos para os seguros: como uma componente da vida financeira que deve ser ajustada, revista e pensada integralmente.

Sempre que surge a necessidade de esclarecer dúvidas ou analisar as opções com maior detalhe, falar com um mediador de seguros pode ser um passo importante.

Os mediadores da UniPeople acompanham cada situação com proximidade, ajudando a perceber que escolhas fazem mais sentido em cada fase da vida e a tomar decisões com maior tranquilidade.

Quer saber quais são os seguros ideias para a sua fase de vida atual? Obtenha o seu acompanhamento personalizado e analise seguros com facilidade connosco!

Gostou deste conteúdo? Continue a acompanhar o blog da UniPeople e subscreva a nossa newsletter para manter-se a par de todas as novidades financeiras.