Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Esta exigência faz parte das regras de aprovação do empréstimo e acompanha o crédito ao longo do tempo. Não se trata de uma formalidade nem de um detalhe técnico, estes são seguros pensados para proteger o imóvel, o crédito e, acima de tudo, quem o contratou.

Assim, perceber o que está incluído, quais são as coberturas e se estas fazem sentido para a sua situação é uma parte essencial do processo.

Ao longo deste guia, reunimos a informação essencial para conseguir compreender os seguros do crédito habitação. A abordagem é prática, clara e pensada para quem já tem ou vai pedir um crédito habitação.

Os temas que vamos abordar no guia dos seguros do crédito habitação são:

Para facilitar a leitura e permitir que avance ao seu ritmo, pode utilizar o sumário automático disponível a seguir e aceder diretamente às secções que pretende explorar. Começamos com uma contextualização sobre os seguros do crédito habitação. Continue a ler para saber tudo e prosseguir com a contratação dos seguros com confiança e clareza.

Quando avança para um pedido de crédito habitação, o banco exige a contratação de dois seguros específicos, que acompanham o empréstimo desde o primeiro dia e têm funções bem distintas. Conhecê-los ajuda a perceber o que está realmente protegido e evita decisões apressadas feitas somente para cumprir uma exigência.

Em resumo, os seguros do crédito habitação são:

Em conjunto, estes dois seguros cobrem os principais riscos associados ao crédito e à própria casa.

Embora ambos sejam seguros exigidos pelo banco no crédito habitação, isso não significa que tenham de ser contratados diretamente na instituição bancária.

Existem alternativas no mercado, com diferenças relevantes ao nível das coberturas, das condições e do custo ao longo do tempo.

Se quiser perceber desde já se os seus seguros de habitação fazem sentido para a sua situação concreta, pode falar com um mediador de seguros da UniPeople e solicitar uma análise gratuita. A seguir, começamos por explicar o seguro de vida associado ao crédito habitação, um dos pilares da proteção do empréstimo da casa.

Quando se fala em seguros do crédito habitação, o seguro de vida crédito habitação é, muitas vezes, aquele que gera mais dúvidas. Existe porque o banco o exige, mas a sua verdadeira importância só se percebe quando se olha para o impacto que pode ter na proteção da família e do próprio empréstimo.

Ao longo desta secção, explicamos:

Apresentamos ainda um exemplo concreto, que mostra como o seguro de vida do crédito da casa pode ajudar a reduzir o impacto dos imprevistos. Começamos, então, pelo essencial: perceber o que é, afinal, o seguro de vida crédito habitação.

O seguro de vida crédito habitação é um seguro associado ao empréstimo da casa cujo objetivo é proteger o crédito em situações inesperadas. Em caso de invalidez ou óbito por doença, ou acidente, este seguro disponibiliza o pagamento do capital em dívida ao banco, evitando que a família tenha de se preocupar com este encargo, num momento mais complicado.

Este seguro pode ser confundido com o seguro de vida familiar, mas não são o mesmo.

O seguro de vida crédito habitação está diretamente ligado ao empréstimo e ao valor em dívida, enquanto o seguro de vida familiar é uma proteção mais abrangente, pensada para garantir um capital à família em caso de imprevisto, independentemente da existência de um crédito.

Neste seguro do crédito habitação, é importante perceber quem pode ser beneficiário, uma vez que isso influencia como a proteção funciona em caso de sinistro.

Os beneficiários deste seguro de vida podem ser:

A importância do seguro de vida no crédito habitação está em proteger os beneficiários e evitar que um momento difícil se transforme também num problema financeiro. É por isso que este seguro acompanha o crédito desde o início e deve ser analisado com atenção, sobretudo ao nível das coberturas incluídas. A seguir, para detalhar mais estas informações, explicamos para que serve esta proteção financeira.

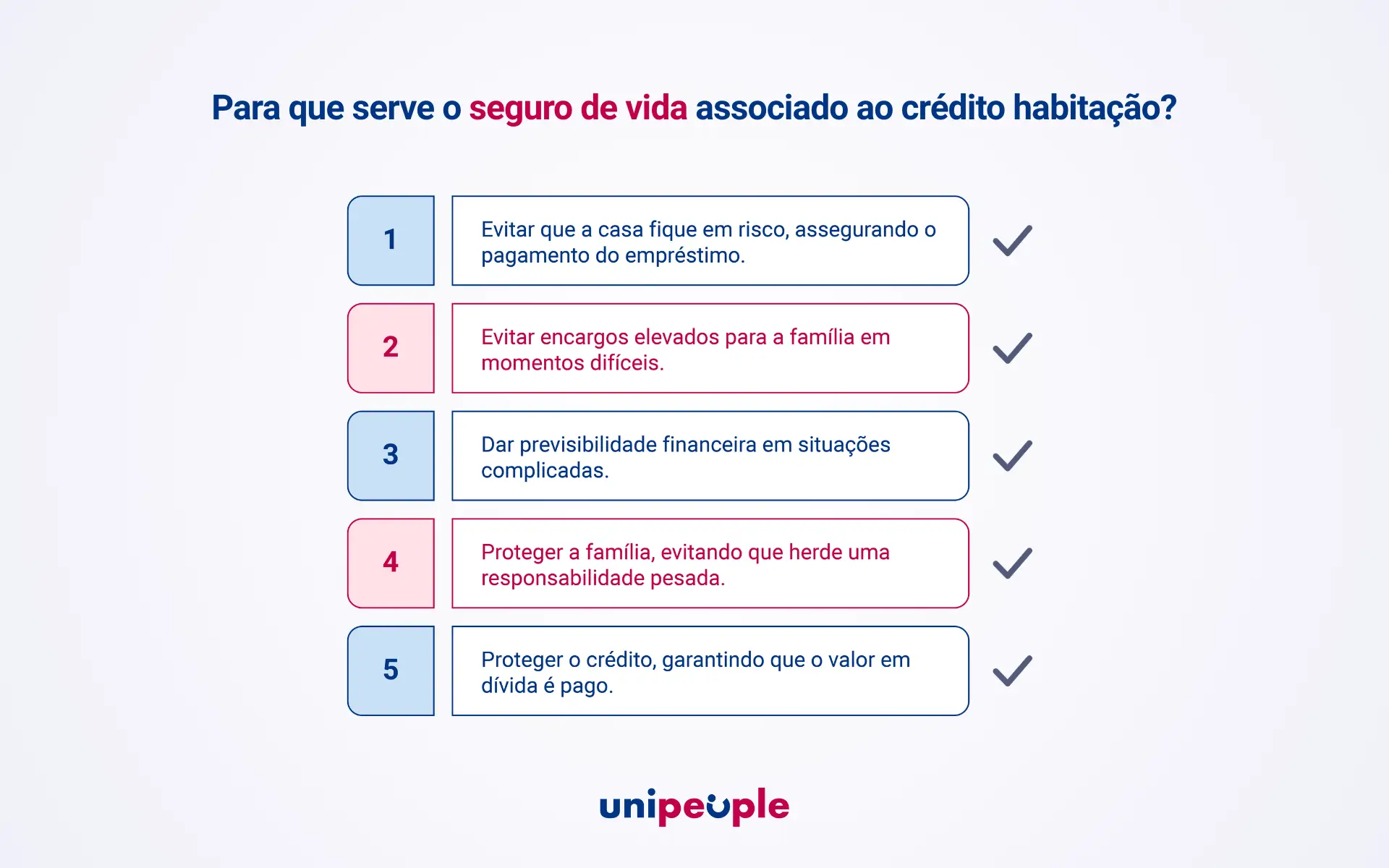

O seguro de vida do crédito habitação existe para proteger ambas as partes em simultâneo, a família e o banco. Num momento em que pode tornar-se complicado cumprir os pagamentos do empréstimo, este seguro evita que a casa e o equilíbrio financeiro da família fiquem em risco.

Em resumo, seguro de vida associado ao crédito habitação serve para:

O seguro de vida crédito habitação pode ser acionado em várias situações nas quais capacidade de gerar rendimento fica comprometida, como em caso de invalidez ou redução da capacidade de trabalho, assegurando o pagamento do crédito quando ocorre um imprevisto.

No próximo tópico, verificamos, detalhadamente, as coberturas do seguro de vida crédito habitação e iremos perceber o que deve ser analisado antes de escolher. Continue a ler para saber o que este seguro protege.

Após perceber qual é o objetivo deste seguro, o passo seguinte é conhecer as coberturas do seguro de vida crédito habitação. Embora o banco exija a contratação desta proteção, as coberturas podem variar de seguradora para seguradora e devem ser analisadas com atenção.

Veja quais são as coberturas mais comuns associadas ao seguro de vida do crédito habitação.

| Cobertura | O que protege |

|---|---|

| Morte | Liquidação do capital em dívida do crédito habitação em caso de falecimento do segurado. |

| Invalidez Absoluta e Definitiva (IAD) | Liquidação do capital em dívida quando o segurado fica definitivamente incapaz para exercer qualquer atividade profissional. |

| Invalidez Total e Permanente (ITP) | Liquidação do capital em dívida quando o segurado fica incapaz de exercer a sua atividade profissional habitual, nos termos da apólice. |

| Doenças graves | Pagamento do capital seguro quando ocorre uma situação clínica específica prevista na apólice. |

Tabela 1: coberturas do seguro de vida crédito habitação

Nem todas as apólices de seguros incluem automaticamente estas coberturas. Algumas são coberturas-base, outras são coberturas adicionais, como a de doenças graves.

A escolha dos seguros deve ser adaptada ao perfil do segurado, à idade, à profissão, às necessidades de cada titular e às características do crédito habitação.

Analisar as coberturas pode ser confuso. Por isso, o acompanhamento personalizado é essencial, porque ajuda a perceber quais são as coberturas que fazem sentido para cada situação concreta e evita que faça escolhas só para cumprir uma exigência do banco. É neste contexto que o apoio de um mediador de seguros, como os da UniPeople, permite comparar as soluções, esclarecer as dúvidas e ajustar o seguro ao crédito e à realidade de quem o contrata.

Antes de avançarmos para o exemplo prático, apresentamos alguns fatores que podem variar o valor do prémio do seguro.

O preço do seguro de vida crédito habitação, também designado por prémio do seguro, varia de pessoa para pessoa. Este valor resulta de uma avaliação individual, considerando o risco associado a cada titular, as coberturas contratadas e o crédito habitação.

Entre os principais fatores que influenciam o prémio do seguro de vida crédito habitação, destacam-se:

Para ilustrar o que explicámos até agora, apresentamos um exemplo prático para realçar como o seguro de vida da habitação é fundamental para os titulares de crédito.

A família Pereira tem um crédito habitação a decorrer e dois rendimentos estáveis. Um dos titulares enfrentou uma questão de saúde que reduziu permanentemente a sua capacidade de trabalho. Numa fase inicial, esta situação desequilibrou o rendimento da família. Assim, o seguro de vida crédito habitação foi essencial.

Com esta proteção, foi possível:

Para os Pereira, o seguro representou um descanso real, num momento em que a prioridade era reorganizar a vida, não lidar com preocupações financeiras acrescidas.

Este exemplo comprova que o seguro de vida não existe somente para cumprir uma exigência do banco. Existe para proteger as pessoas em momentos nos quais o rendimento muda, mas o crédito continua.

Se quiser perceber se o seu seguro de vida crédito habitação está ajustado à sua situação, pode falar com um mediador de seguros da UniPeople e analisar as coberturas de forma personalizada. Peça já uma análise gratuita aos seus seguros com a UniPeople. Em alternativa, continue a ler este artigo porque, a seguir, avançamos para outro dos seguros do crédito habitação: o seguro multirriscos habitação.

Após perceber como o seguro de vida protege o crédito, é importante analisar outro seguro do crédito habitação, o seguro multirriscos.

O seguro multirriscos habitação está diretamente ligado ao imóvel e acompanha o crédito ao longo do tempo, protegendo a casa contra os diferentes tipos de danos.

Tal como acontece com o seguro de vida, o multirriscos é exigido pelo banco, mas as coberturas incluídas podem variar bastante. Assim, conhecer o que está em causa ajuda a perceber se a proteção contratada é adequada à realidade do imóvel.

Ao longo desta secção, explicamos:

Começamos, então, pelo essencial: perceber o que é o seguro multirriscos habitação e por que desempenha um papel fundamental na proteção da casa associada ao crédito habitação.

O seguro multirriscos habitação é um seguro destinado a proteger o imóvel associado ao crédito habitação. Esta proteção aplica-se à estrutura da casa e, consoante as coberturas contratadas, pode também abranger outros elementos do imóvel, como o recheio da casa, garantindo a proteção face aos diferentes tipos de danos.

Quando existe um crédito habitação, este seguro é exigido pelo banco, uma vez que o imóvel funciona como uma garantia do empréstimo.

O objetivo desta proteção é assegurar que a casa mantém o seu valor e as condições adequadas de habitação, protegendo o património e a estabilidade de quem lá vive, mesmo quando surgem situações inesperadas que possam causar danos significativos.

Por este motivo, o seguro multirriscos habitação acompanha o crédito ao longo do tempo e deve ser analisado com atenção, não só para cumprir uma exigência, mas para perceber se a proteção contratada é adequada ao imóvel e à realidade dos titulares. No próximo tópico, explicamos para que serve o seguro multirriscos, para complementar a informação.

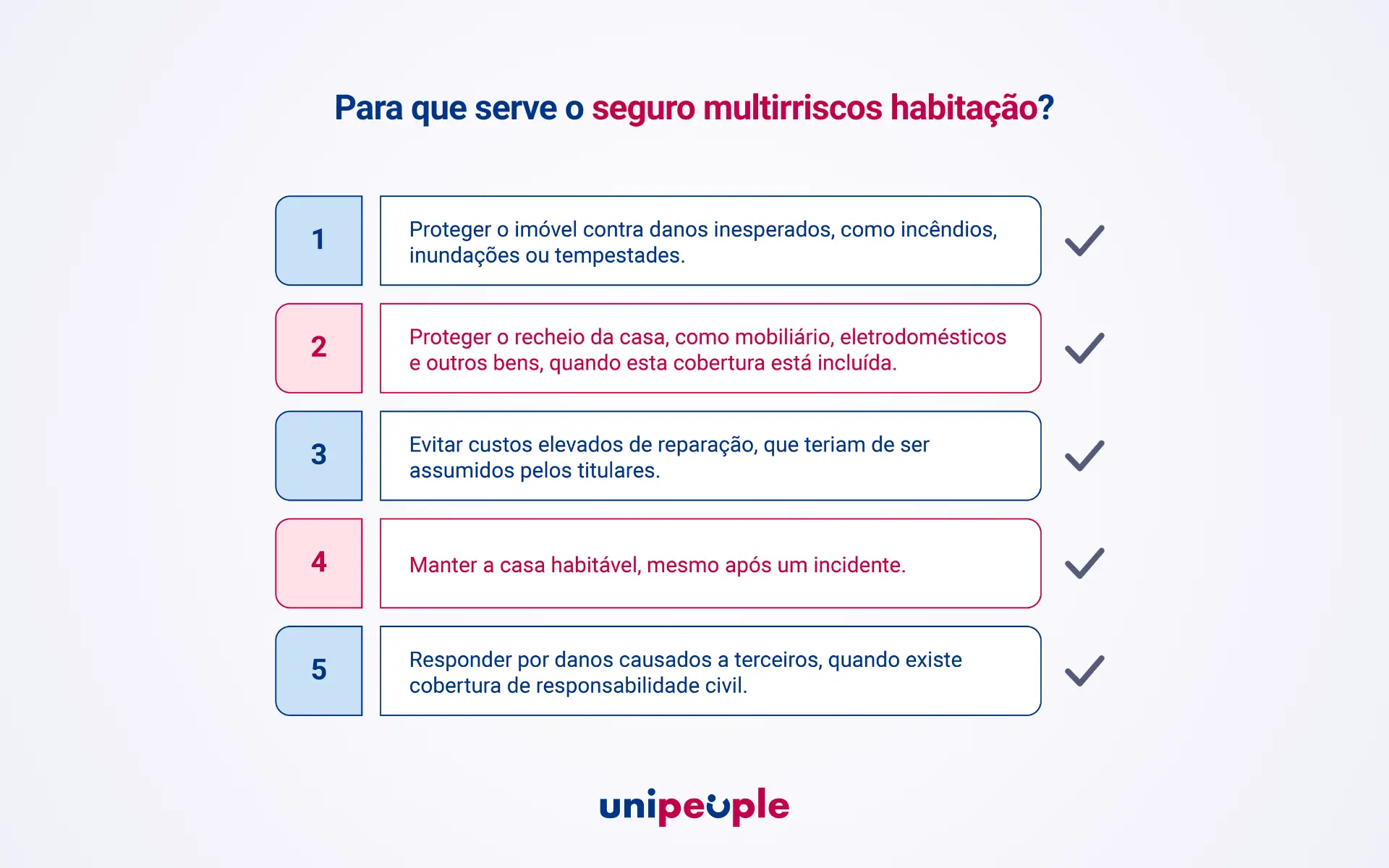

O seguro multirriscos habitação possibilita proteger a casa e os seus titulares quando surgem imprevistos que podem causar danos no imóvel.

Esta proteção existe para evitar que os momentos inesperados traduzam-se em encargos difíceis de suportar.

Assim, este seguro permite:

Quando a proteção do recheio da casa é uma preocupação relevante, pode fazer sentido analisar esta cobertura mais aprofundadamente. Para isso, pode consultar o artigo da UniPeople “Seguro de recheio da casa: vale a pena investir?” e perceber como esta proteção pode complementar o seguro multirriscos habitação.

O seguro multirriscos habitação torna-se especialmente relevante quando existe um crédito da casa, uma vez que o imóvel continua a ser a garantia do empréstimo e parte essencial do património familiar. A seguir, analisamos quais são as coberturas do multirriscos e o que deve considerar antes de contratar o seguro.

Esta proteção financeira pode incluir diferentes coberturas, pensadas para responder a vários tipos de danos que podem afetar a casa ao longo do tempo. As coberturas concretas dependem do contrato escolhido, do imóvel e das necessidades dos titulares, pelo que é importante conhecer o que está incluído e o que pode ser ajustado.

Veja quais são algumas das coberturas mais comuns no seguro multirriscos habitação na tabela seguinte.

| Cobertura | O que protege? |

|---|---|

| Incêndio, explosão e fumo | Protege o imóvel contra danos causados por incêndios ou explosões. |

| Fenómenos naturais | Cobre danos provocados por tempestades, inundações ou outros eventos naturais, conforme a apólice. |

| Inundações | Protege a casa contra danos causados por água proveniente do exterior. |

| Danos por água | Abrange danos resultantes de ruturas, infiltrações ou avarias nas canalizações. |

| Quebra de vidros | Cobre a substituição ou reparação de vidros partidos. |

| Responsabilidade civil | Protege em caso de danos causados a terceiros relacionados com o imóvel. |

| Recheio da habitação | Protege bens como mobiliário, eletrodomésticos e outros objetos, quando incluído. |

Tabela 2: coberturas do seguro multirriscos habitação

Nem todas as coberturas são obrigatórias. O nível de proteção deve ser ajustado ao:

Nos imóveis em propriedade horizontal, como apartamentos, a cobertura de incêndio é obrigatória. Esta proteção pode estar incluída no seguro multirriscos habitação da fração ou no seguro de incêndio.

Ainda assim, quando existe um crédito habitação, o banco exige que a fração esteja devidamente protegida, implicando a contratação de um seguro multirriscos próprio. A seguir, mostramos quais são os fatores que podem fazer variar o preço do seguro multirriscos habitação e por que os valores diferem entre as propostas.

O preço do seguro multirriscos habitação, também designado por prémio do seguro, não é igual para todas as casas. Este valor resulta de vários fatores que ajudam a seguradora a avaliar o nível de risco associado ao imóvel e à proteção contratada.

Entre os principais fatores que influenciam o prémio do seguro multirriscos, destacam-se:

É por isso que dois seguros multirriscos aparentemente semelhantes podem ter prémios muito diferentes.

As coberturas, os capitais seguros e as condições do imóvel influenciam diretamente o valor do prémio do seguro.

Compreender estes fatores ajuda a perceber que o seguro multirriscos não deve ser escolhido só pelo preço, mas sim pelo equilíbrio entre o nível de proteção e o prémio ajustado à realidade da habitação. No próximo tópico, apresentamos um exemplo, para perceber como este seguro pode ser fundamental quando surge um imprevisto.

A Ana e o Luís têm um crédito habitação a decorrer e vivem numa casa construída há muitos anos. Um dia, houve uma rutura numa canalização que provocou danos significativos numa parede e no pavimento da habitação.

O problema surgiu inesperadamente e exigia uma intervenção rápida. Sem proteção, o custo da reparação teria um impacto relevante no orçamento mensal, num momento em que o crédito continuava a ser pago e tinham ainda outras despesas mensais.

Neste caso, o seguro multirriscos habitação foi essencial. Devido às coberturas contratadas, foi possível:

Para o casal, o seguro não foi somente uma exigência associada ao crédito. Foi uma forma de lidar com um imprevisto sem comprometer a estabilidade financeira nem aumentar as preocupações num momento já exigente.

Se quiser perceber se o seu seguro está adaptado à sua casa e às suas necessidades ou, se pretender contratar um seguro multirriscos, pode falar com um mediador de seguros da UniPeople e analisar as coberturas facilmente. Se preferir, pode avançar para o próximo tópico onde fazemos um breve resumo sobre cada um dos seguros do crédito habitação, para saber como eles, juntos, complementam-se.

No empréstimo de compra da casa, o seguro de vida crédito habitação e o seguro multirriscos habitação não são somente duas proteções únicas. Na verdade, são seguros que cumprem papéis diferentes, mas complementares.

Enquanto um está focado nas pessoas e no pagamento do crédito, o outro protege o imóvel e o património. Esta combinação cria uma proteção mais equilibrada, que responde a imprevistos distintos, mas igualmente relevantes.

Para tornar esta diferença mais clara, veja a tabela seguinte.

| Seguro | O que protege | Quando faz a diferença |

|---|---|---|

| Seguro de vida crédito habitação | Titulares do crédito e o pagamento do empréstimo. | Quando o rendimento é afetado por invalidez, incapacidade ou óbito. |

| Seguro multirriscos habitação | Imóvel e, quando incluído, o recheio da casa. | Quando ocorrem danos materiais, acidentes ou fenómenos naturais. |

Tabela 3: resumo dos seguros do crédito habitação

Em resumo, estes seguros atuam em momentos diferentes e, em conjunto, asseguram uma proteção mais abrangente aos titulares do crédito e às suas famílias.

Se o problema estiver relacionado com a capacidade de gerar rendimento, é o seguro de vida que responde. Se o impacto for material, afetando a casa ou os bens, é o seguro multirriscos que entra em ação.

Mais do que comparar um com o outro, faz sentido analisá-los como partes de uma estratégia de proteção global associada ao crédito habitação. Quando ambos estão bem ajustados, o crédito continua protegido, a casa mantém-se segura e os titulares ganham maior previsibilidade num momento inesperado.

Esta visão conjunta ajuda a perceber porque a análise dos seguros não deve ser feita isoladamente, mas sim integrada na realidade de quem assume um compromisso de longo prazo como o crédito habitação. A seguir, abordamos as diferenças entre contratar os seguros do crédito habitação no banco ou fora do banco.

Quando pede um crédito habitação, o banco exige a contratação dos seguros, mas isto não significa que tenha de os contratar na própria instituição bancária. Esta é uma das dúvidas mais frequentes e um dos pontos onde muitas decisões acabam por ser tomadas sem a devida comparação.

Em alguns casos, o banco pode associar uma bonificação do spread bancário ou outras condições comerciais à contratação dos seguros internamente. Isto significa que, ao aceitar os seguros do banco, o cliente pode beneficiar de:

Ainda assim, a lei permite que os seguros sejam contratados fora do banco, desde que estes cumpram os requisitos definidos no contrato de crédito habitação. Nesta situação, o banco pode rever as condições comerciais inicialmente atribuídas, como o spread, mas não pode impedir a mudança dos seguros.

Assim, aceitar o primeiro seguro apresentado nem sempre é a melhor decisão.

Comparar as diferentes opções, analisar as coberturas e perceber o impacto no custo total do crédito permite escolher com mais informação. Daí a importância de comparar e analisar os seguros disponíveis no mercado, não só numa única entidade.

Ao optar por analisar os seguros fora do banco, o titular do crédito passa a poder comparar diferentes seguradoras e soluções do mercado, em vez de ficar limitado a uma única proposta.

Esta comparação permite avaliar:

Além disso, permite perceber o impacto real da contratação dos seguros com ou sem bonificação do spread bancário, ajudando a tomar uma decisão informada e ajustada ao seu caso.

Mais do que escolher entre “seguro no banco” ou “seguro fora do banco”, o ponto-chave está em perceber qual é a opção que oferece a proteção mais adaptada ao seu perfil, ao imóvel e ao momento de vida.

Em muitos casos, a diferença não está somente no prémio do seguro, mas na forma como as coberturas respondem quando surge um imprevisto.

Assim, reforçamos que a análise personalizada com um mediador de seguros é essencial. Um mediador permite olhar para o seu perfil, para o crédito, para os seguros e para o mercado integralmente, dando acesso a soluções mais adequadas à sua situação.

No próximo tópico, explicamos o que deve considerar ao contratar os seguros do crédito habitação, para evitar decisões tomadas só por conveniência ou falta de informação.

Contratar os seguros de habitação não deve ser um passo automático nem uma decisão tomada só para cumprir uma exigência do banco.

Estes seguros acompanham o crédito durante muitos anos e têm um impacto direto na proteção da casa, da família e no custo total suportado ao longo do tempo.

Antes de contratar, há alguns pontos essenciais que devem ser analisados com atenção:

Ter estes cuidados permite evitar seguros que não correspondem à realidade do imóvel ou dos titulares e ajuda a encontrar um equilíbrio entre o nível de proteção e o prémio do seguro. Após perceber o que deve e ter em atenção antes de contratar os seguros do crédito habitação, vamos dar o passo seguinte e perceber como otimizar o custo dos seguros.

Reduzir o custo dos seguros do crédito habitação não passa por cortar coberturas aleatoriamente, mas sim adaptar o prémio do seguro à sua realidade atual.

Assim, estas são algumas das formas para poupar nos seguros do crédito habitação:

Estas decisões não significam perder proteção, mas sim ter um seguro mais adequado para a realidade atual, evitando pagar por coberturas desnecessárias ou capitais desatualizados. Para aprofundar este tema, pode ainda ler o artigo disponibilizado a seguir para saber mais sobre como reduzir os encargos com seguros. Abra num novo separador para ler mais tarde e continuar neste guia dos seguros do crédito habitação, porque, no próximo tópico, abordamos a importância de fazer uma revisão periódica dos seguros.

Ao longo de um crédito habitação, é comum existirem mudanças importantes:

Quando os seguros não acompanham estas mudanças, o prémio pode deixar de refletir a realidade e a proteção pode ficar desajustada.

Uma revisão periódica permite alinhar a proteção, as necessidades e o custo, certificando-se que o seguro continua a cumprir o seu papel sem pesar mais do que devia no orçamento.

É aqui que o acompanhamento especializado faz a diferença. Analisar AS propostas, interpretar as condições e adaptar as soluções pode significar pagar menos mantendo a proteção, em vez de manter um seguro desatualizado durante anos.

Antes de terminarmos este guia dos seguros do crédito habitação, respondemos a algumas perguntas frequentes sobre estas proteções, esclarecendo dúvidas comuns que podem surgir ao longo do processo. Vejamos a seguir!

Ao longo do processo de contratação ou gestão de empréstimo de compra da casa, é natural que surgirem dúvidas sobre os seguros do crédito habitação, sobretudo porque envolvem decisões de longo prazo e um impacto no orçamento e na proteção da família.

Nesta secção, reunimos as perguntas mais frequentes sobre o seguro de vida crédito habitação e o seguro multirriscos habitação, com respostas claras e diretas, para esclarecer situações comuns. Veja nos próximos tópicos.

Quando existe um crédito habitação, o banco exige a contratação do seguro de vida do crédito e o seguro multirriscos como condição para a aprovação do empréstimo. Esta exigência está relacionada com a proteção do crédito e do imóvel que serve de garantia.

Apesar de serem exigidos pelo banco, não é obrigatório contratar estes seguros na própria instituição bancária. O cliente pode optar por contratar os seguros noutras seguradoras, desde que as coberturas cumpram os requisitos definidos no contrato de crédito.

Sim. É possível mudar os seguros ao longo do crédito habitação, tanto o seguro de vida, como o seguro multirriscos.

Esta mudança pode acontecer sempre que encontre uma solução mais ajustada à sua realidade, seja ao nível das coberturas, do prémio do seguro ou das condições contratuais.

A única exigência é que o novo seguro cumpra os requisitos definidos pelo banco no contrato de crédito. A alteração implica comunicar a mudança ao banco e garantir que a nova apólice assegura, pelo menos, as coberturas mínimas exigidas. Este é um processo relativamente simples, sobretudo quando existe o apoio de um mediador de seguros, que trata da comparação, da validação das condições e da comunicação com o banco.Sim. É possível mudar os seguros ao longo do crédito habitação, tanto o seguro de vida, como o seguro multirriscos.

Quando faz uma amortização do crédito habitação, o impacto nos seguros depende do tipo de seguro em causa.

Em ambos os casos, a amortização é uma boa oportunidade para reavaliar os seguros, garantindo que continuam alinhados com a nova fase do crédito e com a sua realidade financeira.

Depende da situação de cada pessoa, do imóvel e do momento de vida. Reforçar as coberturas dos seguros do crédito habitação pode fazer sentido quando a proteção existente já não acompanha a realidade atual.

No seguro de vida crédito habitação, o reforço de coberturas pode ser relevante quando existe:

Já no seguro multirriscos habitação, pode ser importante rever coberturas quando há:

Mais do que acrescentar coberturas automaticamente, o essencial é perceber se a proteção contratada responde aos possíveis riscos. Reforçar pode ser uma decisão acertada em determinados momentos, mas deve resultar de uma análise cuidada, equilibrando a proteção e o valor do prémio do seguro.

Sim. Os seguros de habitação influenciam o custo total associado ao crédito habitação, ainda que não façam parte da prestação do empréstimo em sentido estrito.

Geralmente, o prémio do seguro de vida crédito habitação e do seguro multirriscos habitação é pago mensalmente e somado aos restantes encargos fixos do orçamento. Por isso, mesmo sendo contratos separados do crédito, têm impacto no valor que sai da conta bancária.

O importante é perceber o impacto conjunto do crédito e dos seguros, garantindo que a prestação total continua equilibrada e ajustada à sua realidade. Saiba mais sobre outros custos do empréstimo habitação importantes no artigo disponibilizado a seguir.

Sim. É possível ter o seguro de vida crédito habitação e o seguro multirriscos habitação em seguradoras diferentes.

Não existe nenhuma obrigação em concentrar ambos os seguros na mesma seguradora ou no banco.

Cada seguro pode ser contratado de forma independente, se cumprir as exigências definidas no contrato de crédito habitação.

Ainda assim, em alguns casos, ter os seguros na mesma seguradora pode facilitar a gestão ou permitir condições mais simples, como um acompanhamento centralizado ou vantagens comerciais. Esta opção deve ser avaliada caso a caso e comparada com as alternativas no mercado.

O mais importante é garantir que ambos os seguros estão corretamente comunicados ao banco e que continuam a cumprir os requisitos exigidos ao longo de todo o crédito.

Sim. É possível reduzir o custo dos seguros do crédito habitação sem perder a proteção, desde que essa redução resulte de uma análise ajustada à sua realidade e não de cortes indiscriminados nas coberturas.

Ao longo do tempo, o crédito diminui, o imóvel pode valorizar e a situação pessoal muda. Quando os seguros não acompanham estas alterações, é comum pagar um prémio do seguro superior ao necessário.

Rever capitais seguros, ajustar as coberturas e analisar as franquias são algumas das formas de otimizar o custo mantendo a proteção essencial.

Este processo torna-se mais eficaz quando é feito com o apoio de um mediador de seguros, que compara as soluções no mercado, valida as condições e ajuda a encontrar o equilíbrio entre uma proteção adequada e um prémio ajustado. O objetivo não é pagar menos a qualquer custo, mas sim pagar o justo pela proteção certa.

O seguro multirriscos habitação tem como base a proteção do imóvel, sendo esta a cobertura exigida quando existe um crédito habitação. No entanto, a proteção do recheio da casa não é obrigatória e depende da opção de cada titular.

A cobertura de recheio da casa permite proteger os bens como mobiliário, eletrodomésticos e outros objetos de uso diário. Em muitas situações, esta proteção pode fazer sentido, sobretudo quando o valor dos bens é significativo ou quando se pretende evitar despesas elevadas em caso de danos ou sinistros.

Assim, o seguro multirriscos pode cobrir somente o imóvel ou abranger também o recheio, consoante as coberturas contratadas. A decisão deve considerar o tipo de habitação, os bens existentes e o nível de proteção que se pretende assegurar.

Não. O banco não pode obrigar a contratar os seguros na própria instituição, desde que os seguros contratados noutra seguradora cumpram os requisitos definidos no contrato de crédito habitação.

O que pode acontecer é o banco associar determinadas condições comerciais, como a bonificação do spread, à contratação dos seguros internamente.

Ainda assim, o cliente mantém o direito de escolher outra seguradora, devendo só avaliar o impacto dessa decisão no custo total do crédito. Por isso, antes de decidir, é importante comparar não só o prémio do seguro, mas também as condições globais do crédito habitação.

Os seguros do crédito habitação devem ser revistos sempre que existam mudanças relevantes ou, pelo menos, de forma periódica ao longo do crédito.

Há situações que podem ser bons momentos para reavaliar as coberturas e os capitais seguros, tais como:

Mesmo sem mudanças aparentes, uma revisão regular pode ajudar a perceber se o prémio do seguro continua ajustado à realidade atual. Rever os seguros não significa mudar obrigatoriamente, mas sim garantir que a proteção continua adequada e que não paga mais do que o necessário.

Escolher os seguros do crédito habitação não tem de ser um processo complexo nem feito à pressa. A UniPeople atua com uma abordagem 360º, ajudando a analisar o crédito, os seguros e a proteção necessária de forma integrada e adaptada à realidade de cada pessoa ou família.

Com mediadores de seguros especializados, a UniPeople acompanha todo o processo de contratação dos seguros. O objetivo é assegurar que a proteção faz sentido, sem excessos, sem falhas e com um prémio do seguro alinhado com a realidade do cliente.

Ao contar com o apoio dos mediadores de seguros da UniPeople, terá:

Mais do que contratar um seguro, trata-se de tomar decisões informadas, com apoio especializado, ao longo de um compromisso que dura vários anos.

Se já tem um crédito habitação, este é um bom momento para rever os seguros, perceber se continuam ajustados e identificar oportunidades de melhoria. Se ainda vai pedir um crédito habitação, podemos ajudar não só na escolha e contratação dos seguros, como também na intermediação de crédito, garantindo uma análise integrada desde o início.

Para continuar a aprofundar estes temas, pode ainda explorar outros conteúdos sobre seguros, créditos e literacia financeira no blog da UniPeople e subscrever a newsletter, para acompanhar as novidades e receber informação relevante ao longo do tempo.