Proteja os seus colaboradores, no caso de um acidente. Garanta o acesso a todos os cuidados. Fazemos um seguro personalizado e à sua medida. Saiba mais.

Os imprevistos, o excesso de dívidas ou a sobrecarga financeira exigem soluções rápidas para evitar o incumprimento bancário. Com as opções indicadas, é possível recuperar a estabilidade financeira, amenizar as dívidas e voltar a ter controlo sobre o orçamento. Afinal, todos queremos umas finanças pessoais saudáveis.

Neste artigo abordamos as soluções de crédito consolidado e renegociação de créditos para melhorar as finanças pessoais. Conheça o Plano de Ação para o Risco de Incumprimento (PARI) e o Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI). Descubra como a UniPeople Soluções Financeiras pode ajudar a melhorar as finanças e recuperar a estabilidade.

Renegociar e consolidar créditos são soluções financeiras diferentes que, muitas vezes, são confundidas. Ambas ajudam a melhorar a situação de créditos, mas fazem-no de formas distintas, prevenindo a desorganização financeira e o incumprimento bancário. Neste artigo, explicamos as diferenças entre renegociar créditos e consolidar créditos.

Para ir, diretamente, até um tema específico, utilize o sumário seguinte para melhorar a sua navegação e direcionar para o tópico do seu interesse.

Renegociar créditos significa pedir ao banco para mudar as condições do contrato de crédito com o objetivo de reduzir o valor das prestações mensais. Se tiver mais do que um empréstimo, terá de renegociar cada um com as instituições financeiras correspondentes.

As condições que podem ser renegociadas são:

A renegociação de créditos é uma solução que depende de um acordo entre o cliente e o banco, e a entidade bancária pode recusar fazê-lo.

O Banco de Portugal (BdP) disponibiliza recursos de apoio que ajudam o cliente a recuperar a estabilidade financeira: o Plano de Ação para o Risco de Incumprimento (PARI) e o Procedimento Extrajudicial de Situações de Incumprimento (PERSI). O PARI e o PERSI atuam para prevenir e gerir o incumprimento bancário. Saiba mais sobre estes recursos nos tópicos seguintes.

Os bancos podem gerir ou evitar o incumprimento bancário utilizando dois recursos principais: o PARI e o PERSI. Saiba como estes mecanismos são fundamentais para evitar problemas financeiros.

O Plano de Ação para o Risco de Incumprimento (PARI) é uma medida preventiva adotada pelos bancos para evitar o incumprimento bancário. Quando os bancos identificam um possível risco do cliente falhar o pagamento dos empréstimos, acionam o PARI, cujo objetivo é renegociar os créditos e prevenir o incumprimento.

A instituição financeira pode sugerir consolidar créditos para prevenir o incumprimento bancário.

As soluções previstas no PARI podem ser:

Recorrer ao PARI permite ao cliente encontrar soluções para resolver dificuldades no pagamento das mensalidades, evitando o incumprimento bancário. A instituição financeira deve acompanhar os contratos de crédito, enquanto os clientes devem informar a instituição sobre quaisquer mudanças na sua situação financeira e dificuldades no pagamento das prestações mensais.

Este mecanismo oferece ao cliente a oportunidade de manter os pagamentos em dia, evitando assim incidentes no Banco de Portugal. Descubra mais detalhes sobre o PARI, no artigo indicado abaixo.

No próximo tópico, irá conhecer o PERSI, um procedimento que entra em ação, quando há, de facto, incumprimento bancário. Continue a ler para saber mais.

O Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI) é um mecanismo do Banco de Portugal que visa renegociar créditos com a instituição financeira para regularizar situações de incumprimento sem recorrer a ações judiciais. Ao contrário do PARI, o PERSI é ativado quando o cliente já falhou pagamentos das prestações mensais.

Durante o PERSI, a instituição financeira propõe diferentes soluções para resolver o incumprimento.

Entre as soluções propostas, destacam-se as seguintes:

Previna a entrada em incumprimento bancário com soluções como renegociar créditos, consolidar créditos, o PARI e, se tiver um empréstimo da casa, poderá transferir o crédito habitação.

Evitar o incumprimento é essencial para recuperar a estabilidade financeira.

Se estiver com dificuldades em pagar as prestações mensais dos seus empréstimos, é hora de agir para melhorar a sua vida financeira. Saiba como pode poupar com o crédito consolidado, faça uma simulação grátis e sem compromissos. Os nossos especialistas financeiros estão disponíveis para ajudar e responder a todas as suas dúvidas.

Caso ainda não deseje pedir uma análise de crédito gratuita, continue a ler para conhecer melhor a consolidação de créditos.

A consolidação de créditos é uma solução financeira que junta vários empréstimos num único. Assim, ficará com um só crédito, uma prestação mensal, uma única taxa de juro e tudo num só banco.

Com o crédito consolidado, terá uma única prestação mensal que, geralmente, é mais baixa do que o total das mensalidades dos créditos separados.

Consolidar créditos pode ser uma ajuda para reduzir dívidas. Com apenas um empréstimo para pagar, poderá poupar, mensalmente, e reorganizar as suas finanças. Muitas pessoas recorrem a esta solução para recuperar a estabilidade financeira e gerir melhor os seus empréstimos.

Conheça a história da Mariana e veja como a consolidação de créditos a ajudou a obter uma folga orçamental.

Leia ainda: “Consolidação de Créditos: tudo sobre o crédito consolidado”.

A Mariana tinha três créditos a decorrer, pagando assim três prestações todos os meses. Com o aumento do custo de vida e a sua vontade de poupar mais, tornou-se difícil suportar estas mensalidades. A jovem tem um rendimento mensal de 1000€.

A Mariana tinha os seguintes créditos com as respetivas prestações mensais:

Total: 550€/mês.

Sobravam 450€ por mês para as restantes despesas, o que dificultava poupar para o futuro e realizar os seus objetivos. Tentou renegociar créditos com o banco, mas não conseguiu obter mudanças no contrato do empréstimo. Além disso, considerava que renegociar cada crédito com diferentes instituições financeiras seria muito complicado.

Ao desabafar com uma amiga, esta aconselhou-a a contactar a UniPeople, pois consolidou créditos e conseguiu uma grande poupança. Com a esperança de melhorar a sua situação financeira, a Mariana utilizou o simulador de crédito consolidado. Um especialista analisou o mercado e encontrou a melhor proposta de crédito para a Mariana.

Antes de consolidar créditos

Crédito pessoal (250€/mês) + crédito automóvel (190€/mês) + cartão de crédito (110€/mês) = 550€/mês

Após consolidar créditos

1 crédito consolidado = 220€/mês

Com a consolidação de créditos, a Mariana passou a poupar 330€ por mês, reduzindo os pagamentos de 550€ para 220€. Esta poupança mensal traduz-se em 3960€ por ano.

Poupança anual = 3960€

Com esta folga financeira, a Mariana conseguiu pagar os créditos, cobrir as despesas mensais e poupar para os seus objetivos. No próximo tópico, saiba quais são as principais vantagens e desvantagens de consolidar créditos.

O crédito consolidado oferece muitos benefícios, mas também há alguns pontos a considerar. Antes de contratar uma solução financeira, é essencial conhecer as vantagens e desvantagens.

As vantagens do crédito consolidado são:

Alargar do prazo pode reduzir as prestações mensais, mas também é uma desvantagem, pois aumenta o tempo de dívida. Para algumas pessoas, alargar o prazo significa ter uma despesa mensal durante mais tempo. Isso pode resultar em mais juros a pagar. Outra desvantagem do crédito consolidado é que o acesso poderá ser restrito.

Existem alguns requisitos exigidos para o obter. Quem estiver em incumprimento bancário poderá não ser elegível para consolidar créditos.

A possibilidade de obter liquidez extra e poupança mensal aumenta a probabilidade de contrair mais dívidas. As vantagens devem ser utilizadas para reorganizar a vida financeira. Como, por exemplo, a Mariana consolidou os créditos e melhorou a sua gestão financeira, respeitando o orçamento familiar.

Cada pessoa deve avaliar as desvantagens da consolidação de dívidas, pois dependem da situação individual. Conte com a ajuda de um analista de crédito especializado para obter o melhor empréstimo consolidado. Peça uma análise gratuita.

Continue a ler para conhecer os requisitos para conseguir a aprovação para consolidar créditos.

Para obter a aprovação para consolidar créditos, é necessário cumprir alguns critérios como fez a Mariana. Apesar da instabilidade financeira, a Mariana não estava em incumprimento bancário e comprovou cumprir os requisitos obrigatórios.

Os requisitos são:

Os critérios devem ser comprovados com documentos solicitados na análise de crédito. Verifique se precisará de um fiador ou de um segundo titular para obter a aprovação.

Neste artigo apresentámos as diferenças entre consolidar créditos e renegociar créditos, abordámos o PARI, o PERSI, os requisitos necessários para fazer uma consolidação de dívidas, bem como as vantagens e desvantagens. Qual será a melhor solução financeira para si? A seguir, mostramos as diferenças entre renegociação e consolidação de créditos, numa tabela, para ver como o crédito consolidado pode ser benéfico.

Escolher entre consolidar ou renegociar créditos pode ser complicado. É essencial conhecer ambas as opções e verificar qual se ajusta melhor à sua situação e necessidades.

Veja a comparação entre renegociar e consolidar créditos na tabela seguinte.

| Tipo de solução | ||

|---|---|---|

| Renegociação de Créditos | Consolidação de Créditos | |

| Principais diferenças entre as soluções | Negociar o contrato de crédito. | Novo crédito. |

| Créditos em diferentes bancos. | Um crédito, um só banco. | |

| Várias prestações mensais. | Uma prestação mensal. | |

| Renegociar cada um dos créditos. | Juntar todos os créditos num só. | |

Um especialista financeiro pode ajudá-lo a decidir. Se estiver indeciso entre consolidar ou renegociar créditos, os analistas da UniPeople estão disponíveis para esclarecer todas as suas dúvidas. Analisar a situação financeira, as opções e os custos é essencial para tomar a melhor decisão.

Quando as prestações de crédito pesam no orçamento, os vários pagamentos tornam-se uma desorganização e renegociar um empréstimo de cada vez é complicado, a consolidação de créditos pode ser a solução ideal. Descubra, a seguir, como juntar empréstimos e obter o melhor crédito consolidado com a UniPeople.

A UniPeople é uma empresa de finanças pessoais, registada no Banco de Portugal, dedicada a melhorar a vida financeira dos seus clientes, com especialização em crédito. Os nossos especialistas procuram sempre oferecer as melhores soluções de crédito.

Conte com um serviço personalizado UniPeople e acompanhamento em todo o processo.

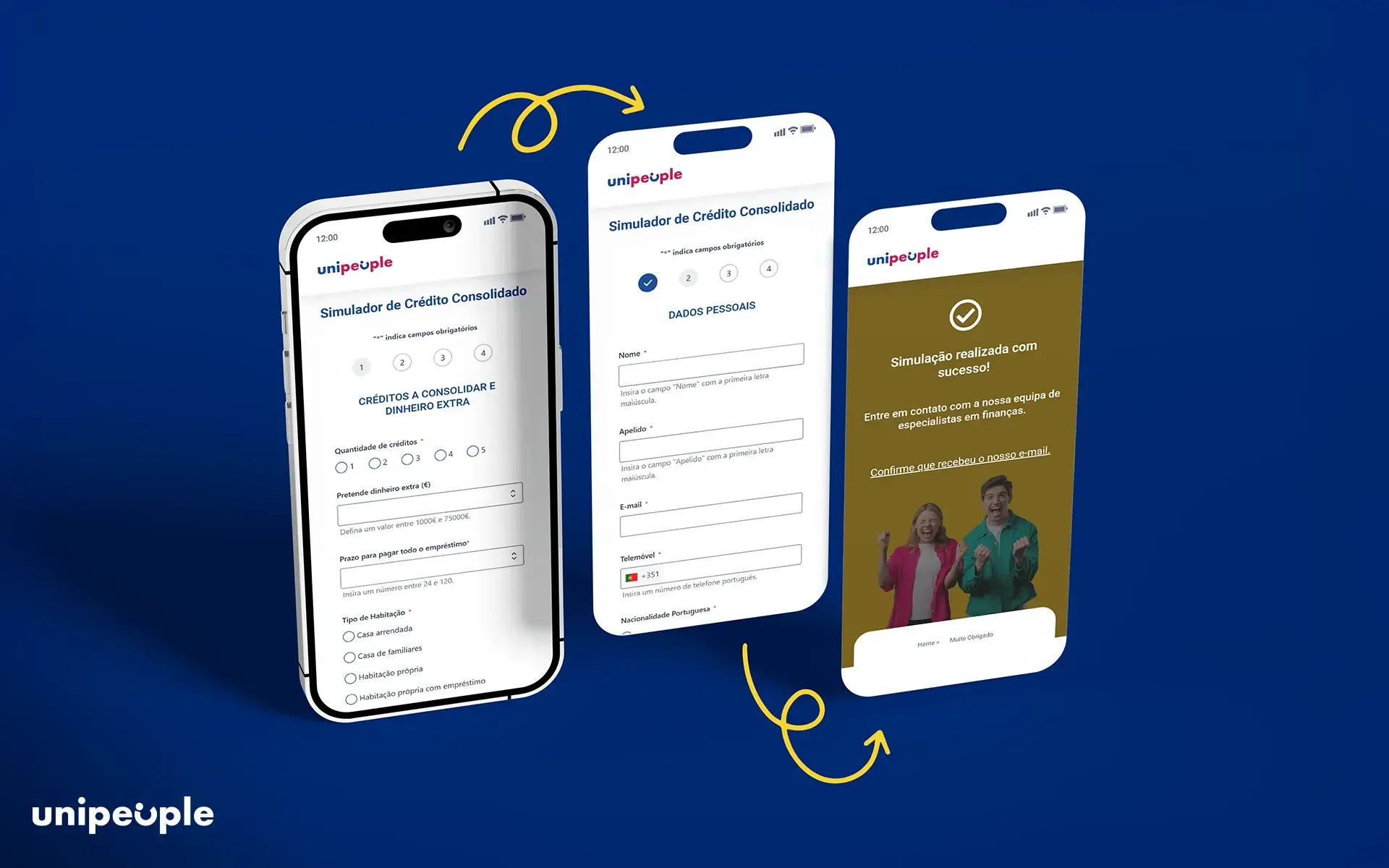

Para consolidar créditos com a UniPeople, basta fazer uma simulação gratuita e sem compromisso. Aceda ao simulador de crédito consolidado e preencha com os dados pedidos.

Para o processo de análise, reúna os seguintes documentos:

Após a simulação, aguarde pela resposta rápida da UniPeople. Reorganize as suas finanças e recupere a estabilidade financeira com o crédito consolidado. Cada situação financeira é única. Não espere mais, veja como podemos ajudá-lo a melhorar as suas finanças.